编者按:疫情加快了数字教育产业的发展。2020年科技教育行业的投资情况如何?这些趋势能为我们指明怎样的方向?作者在文中通过图表和说明,为我们展示这个行业在2020年的发展情况。本文来自Medium,作者Kenza Bouhaj,原文标题“Mapping EdTech Investments in 2020: Where Did the Money Go?”.

尽管疫情对无数人的生活带来了灾难性的影响,但它在某种程度上也有积极作用:疫情让这几年快速发展的数字教育成功“破圈”,受到了广泛的关注。3月以来,各类学校被迫关闭,家长、老师、学生和教育者们都迫切需要一种线下教育的替代品,以保证正常的教学节奏。

作为这种需求的回应,全球各地的教育类公司数量激增。即使当时有经济的衰退和震荡,投资者们依旧对这类教育类公司表现出浓厚的兴趣。为了量化这一行业的价值,我回顾了2020年(1月至9月)科技教育(EdTech)投资分布情况。以下数据来源于初创公司Crunchbase database数据库,我将这些公司分成了14个子集(如高等教育、家教市场等),后者将帮助我们了解与前几年相比,2020年的新趋势是什么。

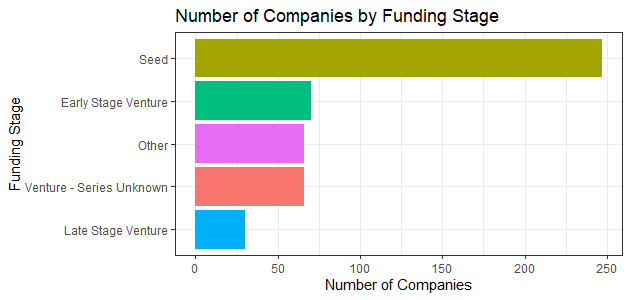

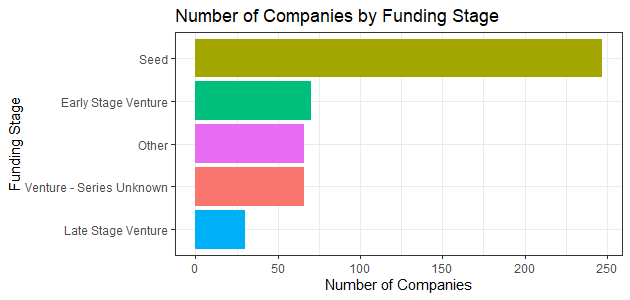

1.有479家教育科技公司筹钱,其中大部分都位于北美,且处于产品初创期

根据下面*张图表,2020年大部分筹资的教育科技公司处于“种子期”(Seed Stage,即产品初创期)。细分下来,有250家公司处于这一时期,其中约70家处于初创期的早期阶段。

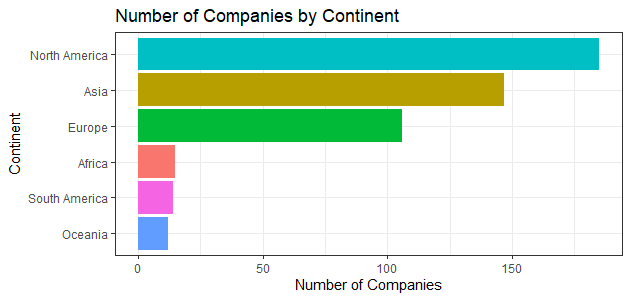

下面第二幅统计图显示,大部分科技教育公司位于北美(约180家),亚洲(约150家)和欧洲(约110家)。

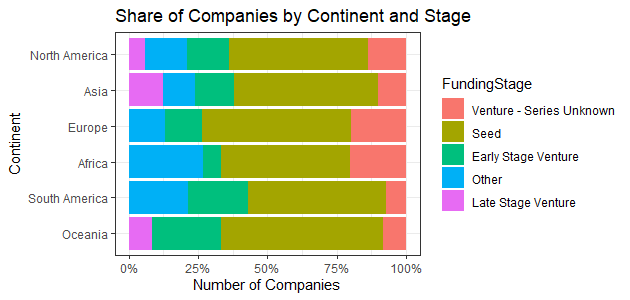

下面这张列表是该行业在不同大洲的资金分布图。我们可以看到六大洲的分布情况是相当的,但有一点不同:在北美洲、亚洲和大洋洲有比较成熟的教育科技公司,这些公司在2020年也获得了投资。

这对全世界来说都是个好消息,因为它说明这个市场很有活力,容得下大量的竞争。

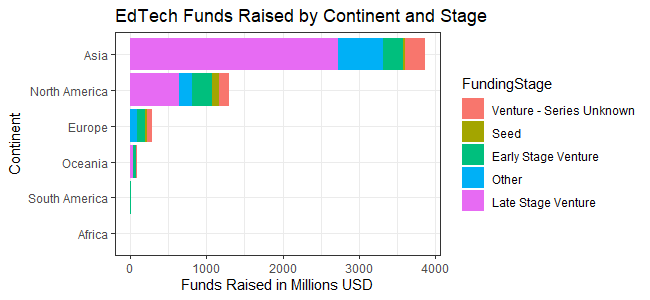

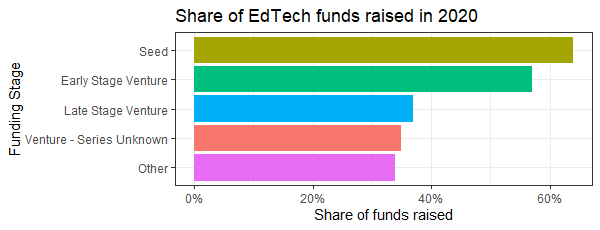

2.2020年科技教育公司获得了56亿美元的投资,其中约68%的资金给了亚洲公司

从下面这张图表我们可以看到,2020年大部分获得投资的公司都是亚洲公司,其中后期风险投资占比最重。

如果我们囊括2020年及之前的情况,就会发现教育科技公司一共获得了173亿美元的投资,这还只是不完全统计。我们还发现,大部分的资金都流向了亚洲的公司,约占总量的75%。

3.两家中国公司和一家印度公司筹资合计约24亿美元,占2020年筹资总额的42%

细看那些筹到了不菲资金的企业,就会发现有三家脱颖而出:

中国企业猿辅导:猿辅导主要为用户提供线上课程。2020年1月到3月期间,猿辅导在中国应用商店中“教育类”应用内购买排名首位。它从腾讯和私募股权巨头高瓴资本(Hillhouse Capital Group)获得融资,估值翻涨至78亿美元。

中国企业作业帮:另一家业务类似的企业作业帮从方源资本(FountainVest Partners)、老虎全球管理公司(Tiger Global Management)处获得约7.5亿的融资,估值将提高到65亿美元(数据来源:路透社)。

印度公司BYJU:印度教育科技“独角兽”BYJU也有大量的学生受众。它获得了来自全球科技投资公司BOND的融资,筹集了6.22亿美元。通过这一轮融资,它成了印度*家市值高达105亿美元的教育科技类公司(数据来源:LiveMint)。

这三家公司都属于后期风险投资,自身已经拥有了上百万的用户。它们的总估值达到了250亿美元。横向比较一下,Airbnb的估值为310亿美元,福特的估值为370亿美元。

在接下来的分析中,我们会将上述三家公司排除在外,以免它们对总体分析结果产生影响。

4.教育科技公司融资比例约占全部融资的40%

为了了解投资者对教育科技领域的兴趣是否真的有提高,我们将2020年该领域公司筹集资金的比例和前几年的情况做了比较。我们发现,教育科技公司融资比例约占全部融资的40%,这意味着它们在2020年筹资能力比往年增加了不少。另外,为了不让初创企业影响最终结果,我在下图中将初创企业和其他融资阶段的公司分开,结果发现:即使是处于后期融资阶段的公司,筹集的资金份额仍然很高(大概占30%)。

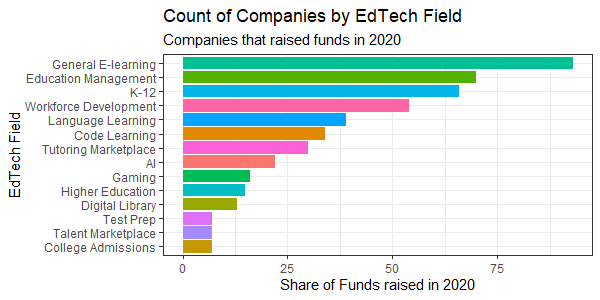

5.2020年在教育科技领域获得融资的公司中,提供教育管理、K12及网络学习的公司数量最多

在这里,我需要说明一下自己的分类法。因为我发现crunchbase database中的分类不够清晰,有时候容易误导人。我在这里用的是关键词分类法,举几个例子:

出现K-12或者“儿童”的公司我一律将其归类为“K-12”(K-12是教育类专用名词kindergarten through twelfth grade的简称,是国际上对基础教育的说法——译者注)。

出现“语言”或“英语”的被归为“语言学习”。

出现“教科书”或者“电子书”的被归为“电子图书馆”。

出现“追踪”“课程管理”“学生管理”等字样的被称为“教育管理”。

出现“职工”“训练”“企业”“培训师”等字样的被归到“职业发展”一类。

出现“家教”或“匹配家教”的被归为“家教市场”。

广义上的“线上学习”包括MasterClass, Coursera等平台,这些平台提供在线课程,包括一些艺术创意类的课程。

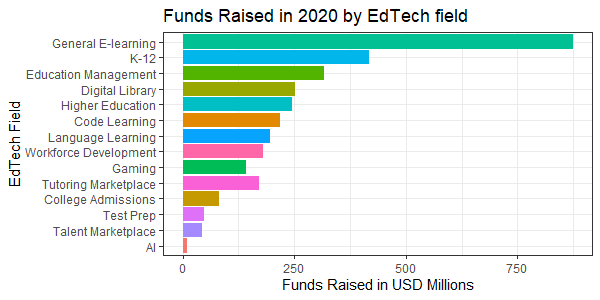

下面这个表格展示了2020年不同类型的教育科技公司融资情况统计。

在筹资方面,我们发现广义的线上学习平台筹资能力最强,紧接着是K-12类和线上图书馆类的公司。

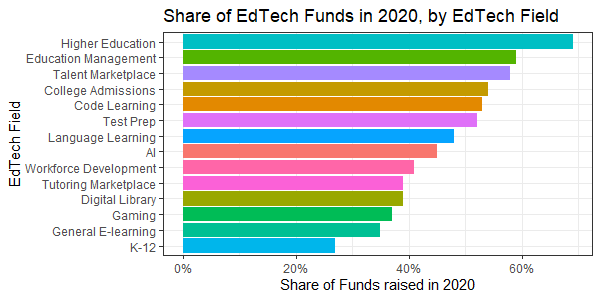

6.该领域新注入的资金多流向高等教育、教育管理和人才市场领域

在这里,我们可以看到新注入该领域的资金多流向了高等教育、教育管理和人才市场领域。

结论

从上述分析我们可以下这样的结论:总体而言,在2020年,教育科技类公司激起了投资者极大的兴趣。亚洲公司筹到了大部分资金。与往年相比,高等教育和教育管理类的投资获得了新注入该领域资金的青睐。

这一趋势不会随着2020年的结束而终结。在非洲和大洋洲等地,这些教育科技类公司才刚刚起步,并且很有可能持续增长,最终与那些*的亚洲和北美洲公司相匹敌。

【本文由投资界合作伙伴36氪-神译局授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。