移动支付看似是做现金流的生意,实则赚的是信息流的钱。

中国电子支付行业起源于淘宝,2003年淘宝推出支付宝服务,解决了消费者网购的信用难题,2009年,支付宝用户突破2亿,成为全球*的第三方支付平台。

时任支付宝总裁的邵晓锋接受采访时雄心勃勃:虽然支付宝在*交易金额上低于PayPal,但预计3年内公司从*交易金额上也将超过PayPal。

在当时的支付宝看来,市场上的对手只只有PayPal一家,但殊不知另一科技巨头腾讯旗下的财付通正在悄然布局支付市场。

2009年7月,财付通召开“会支付,会生活”发布会,财付通总经理刘颖麒将这一发布会看作财付通新的里程碑,并明确表示:未来将会把在线支付渗透到居民生活的方方面面。

刘颖麒是财付通的首任领航人,从财付通成立,到入局支付,刘颖麒立下了汗马功劳。一直以来,没有人相信财付通会威胁到支付宝在支付领域的龙头地位,大多数人只不过把财付通看成是QQ当时流量变现的战略布局而已。

格局的转机发生在2011年,中国发布首批互联网支付牌照,支付宝与财付通均成为首批牌照拥有者,这让一直扮演颠覆者角色的刘颖麒看到机会。虽然在体量上,财付通与支付宝相差悬殊,但国家监管的全面重视意味着这个行业的风口可能即将到来。

果然,在成功获得支付牌照后,财付通很快就与“拳头”产品微信联合推出微信支付,并在2014年春节,以“春晚红包”奇袭支付宝。凭借微信红包产品,借助微信超高的渗透率,微信支付瞬间成为全民应用。

只不过,微信支付的日后繁华与刘颖麒无关。在财付通获得支付牌照不久后,腾讯就开始高管更替,兼具投资和TMT双重背景的哈佛商学院高材生赖智明接替刘颖麒成为新任财付通总经理。

从此之后,移动支付市场正式进入了二虎相争的寡头格局。

01、 从热战到冷战

微信支付的成功源于腾讯(00700.HK)庞大的流量红利,尤其是在移动化方面,社交软件微信和QQ是装机必备软件。移动支付偏小额的碎片化线下支付场景,十分契合微信支付这种基于社交软件的支付方式。

微信支付当时的优势与如今的拼多多(PDD.US)较为类似,走的都是挤占低线城市的路线。无论是乡村青年,还是退休人士,微信都占据着他们大量的时间。与之相对,支付宝由于缺乏社交基因,在低线下沉市场,很难与微信支付构成强有力的竞争。

微信涉足支付后,支付宝也开始反攻“社交”。“集五福”等社交活动,一度让支付宝渗透率激增,企图用“以彼之道还之彼身”的方式与微信支付“正面硬刚”。但从最终的结果看,移动支付行业依然“尘归尘、土归土”。

其实原因很简单,对于大多数习惯了用微信的人来说,支付宝想要在短期内扭转用户的支付习惯,显然并不现实,最终支付宝的“社交反攻”被证实难以获得成功。中国移动支付行业“拼刺刀”的热战并没有长期持续,作为龙头的支付宝市场份额依然*,但紧随其后的微信支付也并没有被落下。

除“双寡头”外,市场中还存在京东支付、百度钱包、壹钱包等多种支付平台。之所以有如此繁多的平台存在,是因为消费者有着各不相同的消费习惯,有的用惯了微信支付,有的更信任支付宝,还有的因为折扣而选择其他平台。

对商家而言,无论消费者使用哪一种渠道支付,其实都是一样的。俗话说的好:“只有小孩子才做选择,成年人只会全都要”。这种需求就催生了另一种业务模式,致力于帮助中小商家收单的第三方平台,商家只需一个二维码,就能完成几乎所有支付平台和银行的收单,既快捷又方便。

第三方收单平台的存在,间接促成中国移动支付行业的“以和为贵”。

移动支付达到相对长期平衡后,支付宝与微信支付间的竞争已然转变为瞄准小微商家的军备竞赛式“冷战”。

支付宝全面开启本地化战略,利用饿了么、口碑等本地化平台,竭力找寻线下突破口;腾讯支付开启“烟火计划”,面向平台超5000万小微商家展开扶持,在线下线上一体化、福利补贴、商家教育指南、经营保障支持方面输出四大全新数字化政策。

从热战到冷战,这就是对移动支付行业最直接的概括。

02 、抢滩二维码

基于历史原因,充当和平使者的收单平台很多都以pos机起家。

收单业务最初指的是银行卡收单业务,消费者通过pos机完成刷卡消费。随着移动支付的发展,二维码支付因其简便属性快速普及,在经历2014年的短暂暂停后,2016年支付清算协会下发《条码支付业务规范》,二维码支付正式走上历史舞台。

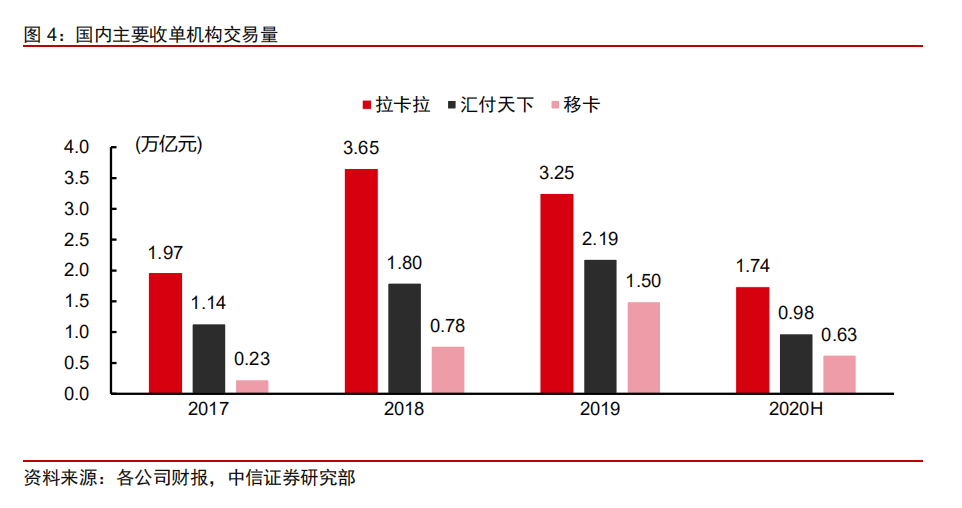

目前中国主要有三大上市收单平台:拉卡拉(300773.SZ)、汇付天下(01806.HK)、移卡(09923.HK)。从三家公司的交易量来看,A股上市的拉卡拉是体量*的,汇付天下次之,刚在港股上市不久的移卡交易量最少,但其营收增速却是三家公司中最快的。

实际上,中国收单市场竞争极为激烈,收单行业本身技术门槛并不高,市场的开拓更多是依托于商户资源。截至 2019 年末,共有33 家机构获得全国银行卡收单许可证,整体市场格局较为分散,竞争激烈,银联商务、拉卡拉、汇付天下、移卡等均为市场占有率较高的头部企业。

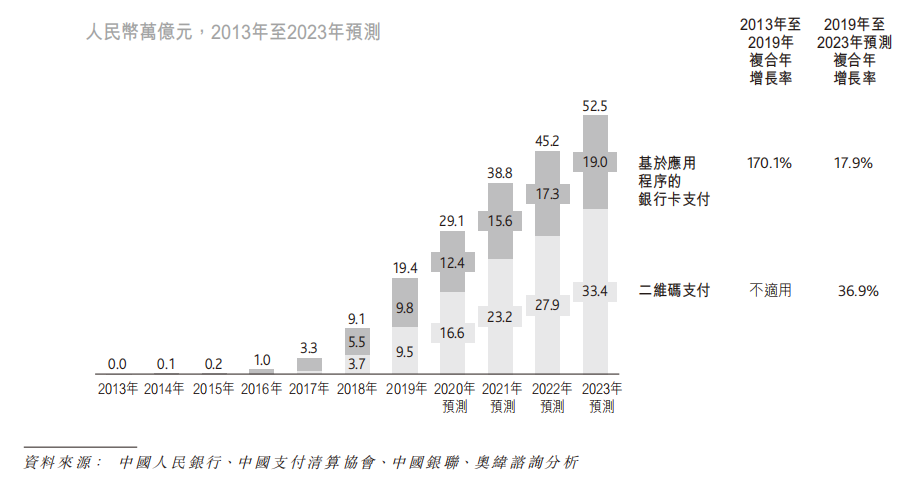

之所以移卡能够在激烈的市场竞争中取得不俗的增长,核心在于其准确的抓住了二维码支付的增长红利。据奥纬资讯数据,从2013年至2019年二维码支付经历“从无到有”,七年时间市场规模达到9.5万亿元。

未来四年二维码支付将继续保持高速增长,年化复合增长率高达36.9%。市场预计,二维码支付的市场规模在2023年将达到33.4万亿,是基于应用程序的银行卡支付的1.76倍。

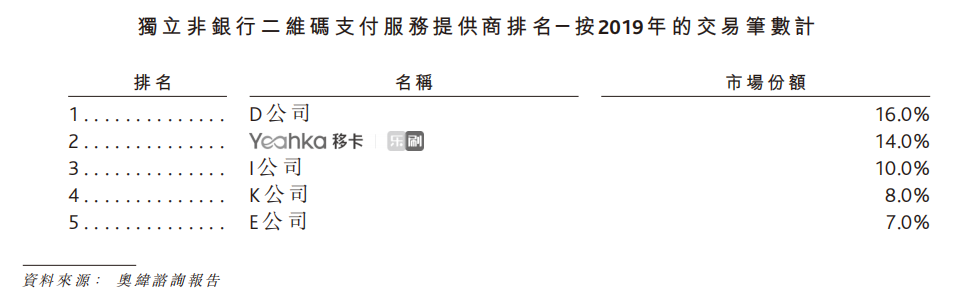

在这一快速增长的细分行业中,按交易笔数统计,排名前五的公司占比为55%,其中移卡以14%的市场份额位列行业第二位。

值得注意的是,移卡正是前财付通总经理刘颖麒离开腾讯后创立的。在2010年时,支付宝*开始试水扫码支付,而后刘颖麒统领的财付通立即跟随,在当时刘颖麒就发现了二维码支付这一蓝海市场。

只不过由于政策原因,直至2016年二维码支付才正式进入市场,很早就在这一领域深度布局的刘颖麒顺理成章的成为风口下的*受益者。移动的增长并非偶然,而是得益于二维码支付的爆发。

从这个角度分析,二维码支付未来依然有着较为广阔的前景,哪家收单机构能占据二维码支付市场的优势地位,就有可能从行业中杀出重围,目前来看移卡具备*优势。

03、 支付平台SaaS化

在2019年的支付宝“88媒体交流会”上,支付宝IoT事业部总经理钟繇提出,“移动支付下一个阶段,或者目前阶段需要解决的问题,不仅仅是收款问题,而是更多在深层次商业方面,如何帮助商家做好生意。”

这揭示了支付行业未来的发展方向:移动支付看似是做现金流的生意,实则赚的是信息流的钱。

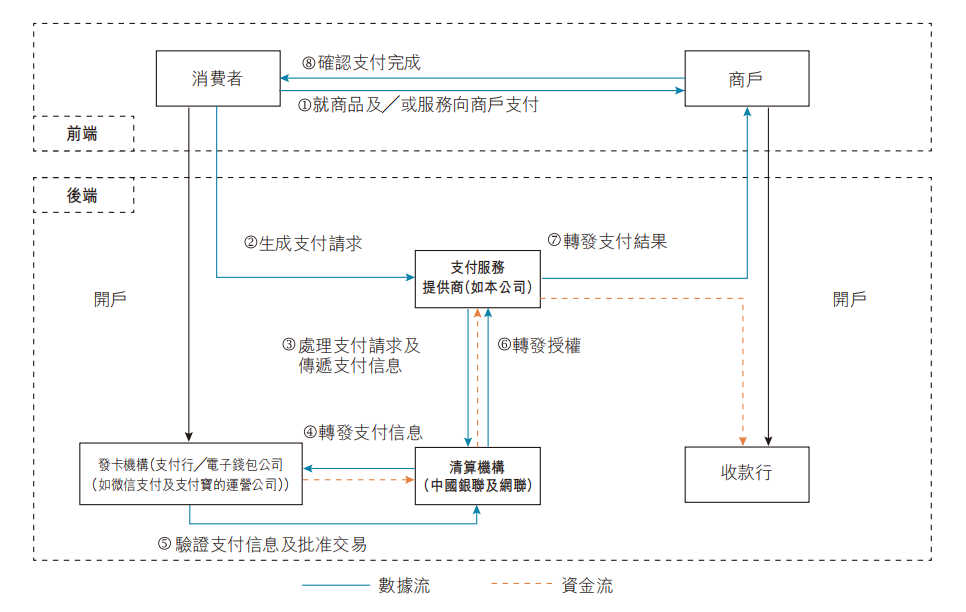

从前端来看,移动支付是消费者与商家“一手交钱,一手交货”的简单商业行为,但在其本质却涉及发卡机构、支付机构、清算机构等多重渠道。移动支付服务商从本质来看,就是为了简化商户收款程序,提升商家的运营效率。

按照传统的商业逻辑,作为服务商的收单机构,其盈利模式就是从服务商家的现金流抽取0.3-0.5%的服务费,利润率较低,完全是一门依靠规模取胜的生意。因此绝大多数投资者对于收单机构都不怎么感冒,市场的估值也并不高。

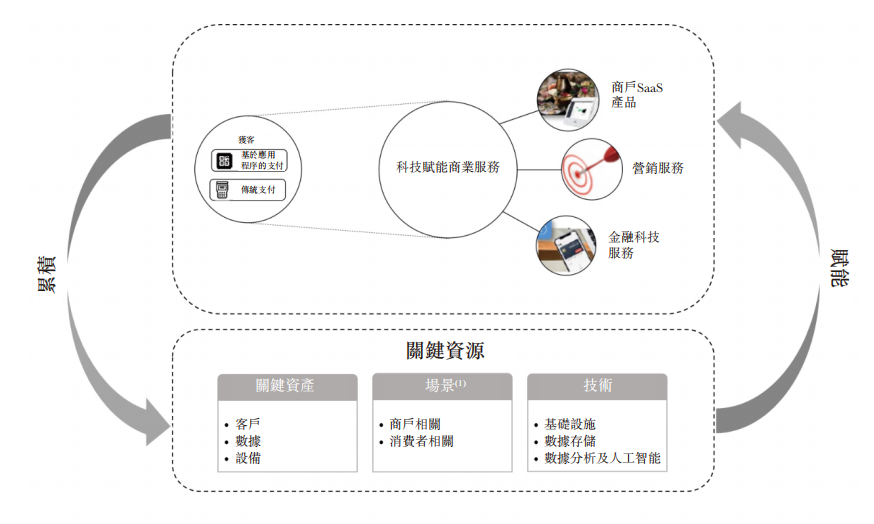

但实际上,整个收单过程中,除了会产生现金流外,更会产生庞杂的数据信息流,通过大数据分析,能够获得准确的消费者画像,能够用于提升商家的经营效率。在积累了大量的数据后,收单机构实际已经从单纯的中介变成了包含核心商业数据的SaaS平台。

例如在移卡的招股书中,就清晰的阐述了这种商业模式,在消费者支付一款商品后,移卡可以通过交易反馈的方式,在下方进行广告推送或营销推广,尤其是针下一次消费的优惠价,能够大幅提升消费者粘性。

这就是收单平台最直接的SaaS变现方式,除此之外,大量累积的数据还能够形成各种其他产品,如订单管理、雇员管理、营销推广平台等等。

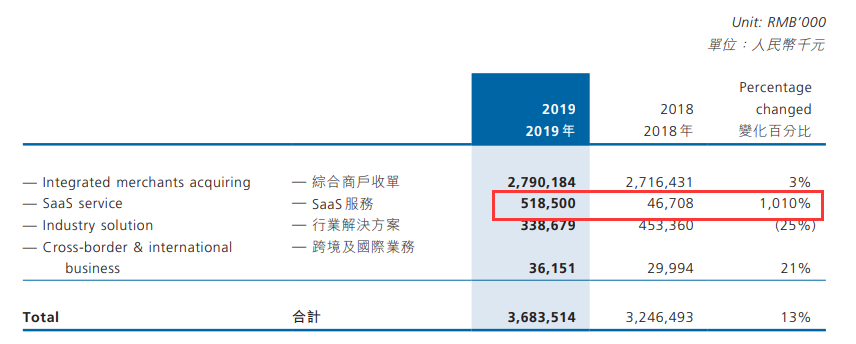

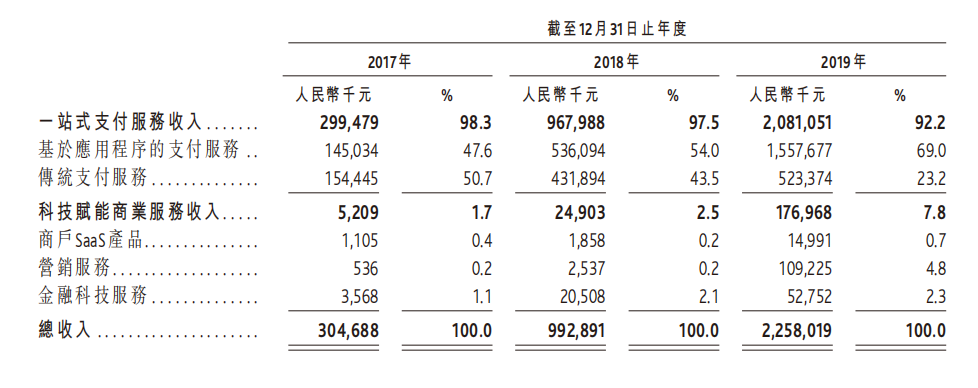

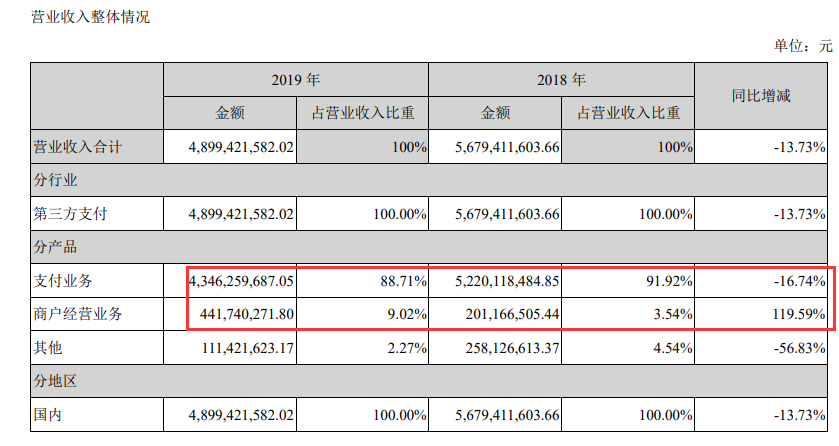

从2019年的经营数据看,三大收单平台全部将科技赋能业务看作营收的重要组成部分,其中汇付天下的科技赋能营收占比最高达23.26%,是科技赋能业务做得*的;移卡与拉卡拉虽然保持快速增长,但这部分的营收占比依然较低。

具体来看,汇付天下在收单业绩停止增长的情况下依然实现同比增长,其核心原因在于SaaS业绩的爆发,2019年汇付天下的SaaS业务营收同比暴增十倍,是三家收单平台中SaaS转化*的平台。

移卡起步较晚,各项业务之间依然处于稳步增长态势。得益于二维码支付的增速增长,移卡的收单业务2019年同比增长115%,实现同比翻倍增长。在科技赋能业务方面,移卡同比暴增608%,显示出惊人的爆发力。

与两家港股上市公司相比,虽然拉卡拉整体业务规模更大,但支付业务却出现同比下滑,且科技赋能业务的增速也是三家平台中最慢的。

综合以上分析,我们认为收单平台未来的发展将主要取决于科技赋能业务,三家平台中,汇付天下的科技化转型做的*,移卡受益于高速增长的收单营收是潜力*的平台。

04、 结语

支付无纸化,将是整个行业发展的大趋势,这保证了移动支付未来的持续增长。

但同时,移动支付平台间的竞争也从拼规模转化为拼技术,收单支付在未来将仅仅成为获客手段,企业盈利的根本还是基于累积大数据所产生的服务价值,这种商业模式让移动平台更像是SaaS平台。

未来,收单平台的业绩增长将取决于两项数据:其一收单业务增长,这相当于考验平台的获客能力;其二科技化转型能力,这直接决定了收单平台的盈利状况。综合三大收单平台的数据变化,移卡是最有可能脱颖而出的,汇付天下和拉卡拉则面临流量见顶的考验。

目前正处于国家数字货币推出的前夕,市场普遍认为数字货币将会对第三方支持造成较大冲击,而所有第三方支付平台均不约而同的将发展的未来定位在赋能商家之上。第三方支付平台间不会再发生热战冲突,为商家赋能将成为移动支付平台间争夺的焦点。

赋能商家,这既是支付平台的机会,也是收单机构的机会,各平台间比拼的将不再是单纯的市场份额,而是谁能更好的服务好商家。

【本文由投资界合作伙伴阿尔法工场授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。