国产CPU*股要来了。

不久前,中国证监会北京监管局官网披露,龙芯中科技术股份有限公司(下称“龙芯”)拟于科创板上市。龙芯是国内最早开始研发国产CPU的公司之一,这也是目前六大国产CPU厂商(天津飞腾、华为鲲鹏、兆芯集成、申威科技及海光信息)中首家科创板上市的公司。

龙芯20年的发展历程并不平坦。国产CPU最初在国内“自主vs引进”的摇摆中艰苦起步,为了突破英特尔的专利高墙,六大国产CPU用了三种不同的路线实现曲折前进。英特尔X86架构已经建立了专利、生态、知识产权的壁垒,这意味着国产CPU厂商需要一一突围。

经过20年的沉浮,国产CPU虽然在某些专用的领域已经到了初步的产品上量阶段,尴尬的是在商用市场还难得一见。在龙芯IPO之后,这也是国产CPU接下来能否真正实现国产化替代的决定性挑战。

01、国产CPU在不自信中起步

时间回到2002年8月10日凌晨6点08分。

当“log in”的字样如约出现在搭载着“龙芯1号”的计算机屏幕上,龙芯的创始人胡伟武用英文编辑了*个文件。他写道,这一片芯片结束了中国的无“芯”历史。

“龙芯”,这个名字看上去就很国家队的芯片公司,其实并不像外界想象一样拿到大额的投入。成立至今20年,龙芯项目组总共只获得5亿元的项目经费,资金主要来自国家“863计划”、“核高基专项”,比不了英特尔每年动辄上亿美元的研发支出。

2001年,龙芯的一切都很寒酸。彼时,胡伟武接下了中科院计算机所的这一课题,拿到了100万元的启动资金。一间不到60平方米的实验室里,研究员们是东拼西凑来的,其中有70几岁、上世纪就开始研究芯片的老人,也有刚刚毕业的年轻学生。

所有人都绷紧了神经,因为但凡出现一点疏漏,就会让原本紧巴巴的经费更捉襟见肘。为了更大程度缩短研发周期,研究员们自发拉长了工作时间,累了就看“毛选”。胡伟武后来在一次采访中回忆,有时候清晨六点推开实验室的门,还能发现握着鼠标睡着的研究员们。

条件艰苦尚且可以克服,2000年开始,自主CPU的起步承受了来自国内外的很多舆论压力。

“龙芯1号”并不是国内成功做出来的*片电脑芯片。曾参与国内*台大型计算机研制的明星科学家倪光南在“倪柳之争”中败退,离开联想后,1999年加入了方舟科技。

随后,*款搭载国产CPU“方舟1号”的NC(互联网计算机)推出,很快得到各方支持——当时的北京市政府抛弃微软,送上了几万台的电脑订单。但由于操作系统和常见软件不兼容,实用性很差,方舟科技最后淡出了政府采购。再加上,当时方舟的老板只顾大兴土木,研发中断。

当时,倪光南的方舟科技、柳传志的联想,两幅光景对比鲜明,也印证了当时对芯片自主研发的普遍共识:“技工贸”不如“贸工技”,芯片“造不如买,买不如租”。

在国内计算机元老们的奔走呼吁下,国产CPU的自研之路才得以延续。方舟科技之后,国内三大CPU厂商(龙芯、飞腾、申威)前仆后继顶着舆论压力起步。

“十五”计划初期,国内主流的观点是应该研制专用的嵌入式处理器为主而不是专攻通用CPU;但当通用CPU慢慢出成果起步,行业的疑虑又变成了,国内研制通用CPU的能力够不够;成品造出来之后,质疑又变成了这些自主产品能不能卖出去。胡伟武曾表示,这也是龙芯在创立前十年所面临的舆论困境。

但更多阴影扑面而来。2006年,美国半导体设计公司MIPS称龙芯的指令集中95%与MIPS相似。随后,轰动全国的汉芯造假事件被曝光。同为中国芯的龙芯夹裹其中,“龙芯、汉芯凉了中国心”等质疑铺天盖地而来。

3年后,龙芯和MIPS才谈判成功,拿到了MIPS32、MIPS64的结构授权,但彼时龙芯遭受的口诛笔伐并没有缓解——“汉芯第二”、“伪自主”的质疑劈头盖脸。

对外,国产CPU的发展一直以来承受国外垄断型CPU企业的压力。

胡伟武曾经提到,在世纪初曾有主要国外CPU企业笑道,“中国人自主研发CPU是好事,又帮我们培养了一批人才”。到了2010年左右,这批企业又改变说法,曾寻求通过授权或合资的方式与龙芯合作,表示愿意“把源代码、设计流程开放”。

芯片在内的高科技领域,国外对国内公司自研CPU的应对套路是:在国内自研能力尚浅时实行禁运;一旦有技术突破的苗头,就会通过降价等商业手段防止自研。

在国内舆论的不自信,国外政治和商业的压力之中,龙芯在内的国产CPU厂商在跌跌撞撞中艰难起步。

02、架构路线的代价

2005年,龙芯在人民大会堂举办“龙芯2号”首次产品发布会。这是当时国产*64位高性能通用CPU。发布会过后,不少厂商打电话到胡伟武办公室,询问在哪里才能买到龙芯的芯片。

这一问题难以回答——在更早的时候,龙芯曾经尝试过走市场化的路子。但推出的C端的产品“逸珑”笔记本、“福珑”迷你电脑,因为销量不佳在中关村电脑城很快销声匿迹。

这是龙芯架构路线选择的代价。一颗CPU的性能、功耗和安全性,很大程度取决于微结构,这是对CPU运算进行优化指导的硬程序,也是横在国内芯片行业的一座大山。

在充分市场竞争之下,复杂指令集的英特尔X86架构是目前主流的架构,但由于专利壁垒高筑,英特尔特许经营模式下存在卡脖子的可能。

国产CPU靠精简指令集试图绕路突围。

龙芯、飞腾和申威,这三个更早成立的CPU项目分别选择了MIPS、SPARC、Alpha这些主流以外的基础架构,在这之上增加自研指令。虽然安全和可控有了保证,也是最困难的道路,意味着国产CPU需要在操作系统、外围生态建设上需要付出更多力气——此前的“方舟1号”的失败、2010年以前龙芯市场化的浅尝辄止都是前车之鉴。

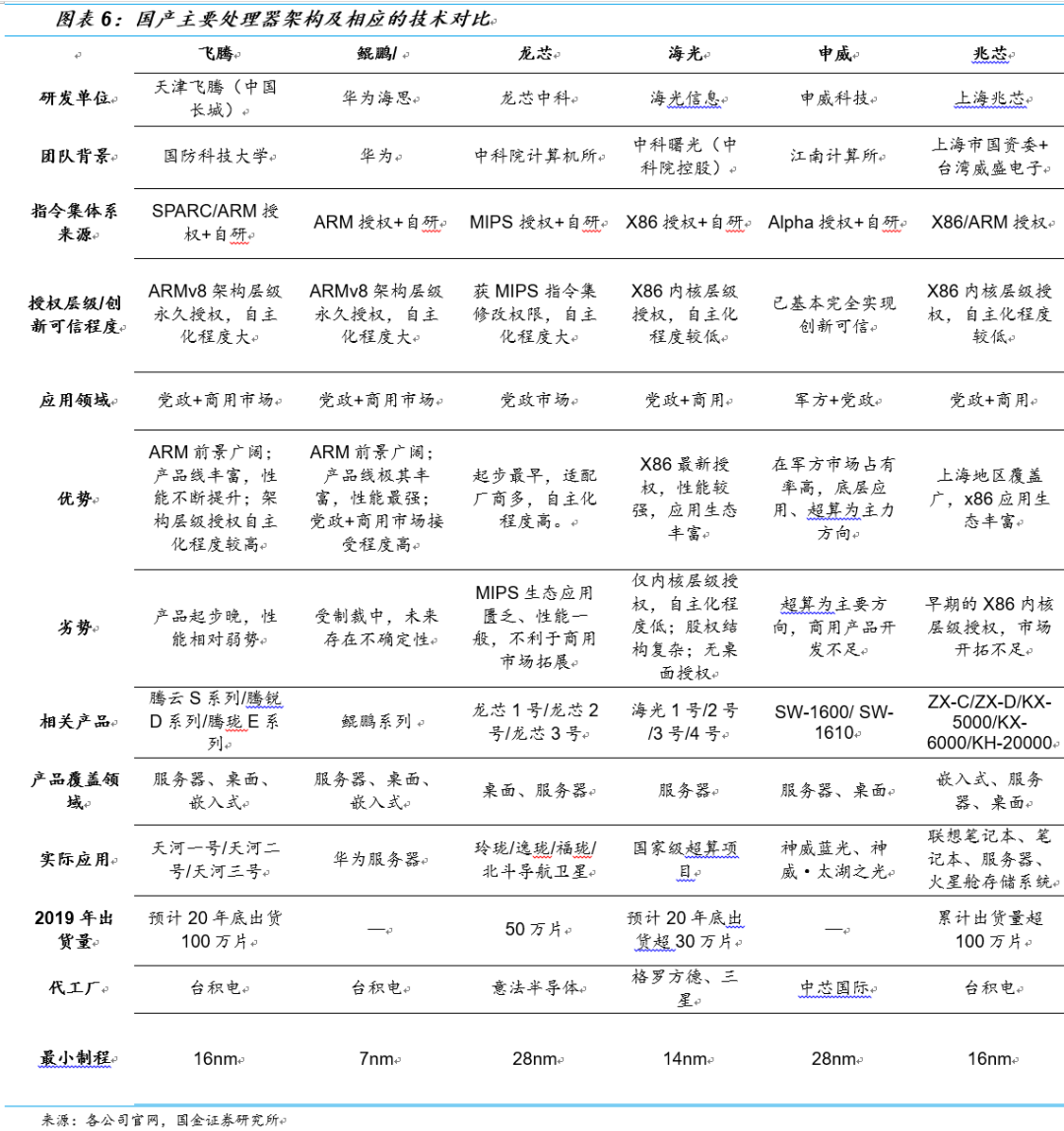

国内主要CPU厂商架构&技术对比

有国产CPU厂商抄了近道。上海兆芯和天津海光砸了20亿借助第三方拿下了英特尔X86架构,前者是靠台湾威盛电子(VIA),后者则是通过AMD。走捷径引进技术后的兆芯与海光短期内得以快速量产出货。

不过,因为英特尔和威盛电子之间合作的限制,上海兆芯在专利上有缺陷;海光去年则因为上了禁令名单,不再被授权最新架构。

ARM架构是国产CPU崛起当中的转机。由于聚焦低功耗设计+指令集可以买断,最近几年国产CPU纷纷放弃英特尔等架构,转投ARM架构做自主研发,包括2011年飞腾就放下SPARC架构重新选择了ARM架构,推出了*台以ARM架构为基础的64位计算机,还有2019年华为鲲鹏发布的ARM架构服务器CPU。

但不管是自研还是迂回引进,还是依托ARM打击英特尔,六大国产CPU厂商的架构路线都是在当下环境下做出的突围尝试,根本目的是为了让CPU更安全、实现国产化替代。这两者其实从本质上很难兼得。安全意味着指令集层面完全可控,但目前垄断地位的X86却商业化最成功的。

03、还需得到商用市场认可

龙芯在内的国产CPU的发展过程,弯路比直路更多。随着“十一五”计划的收尾,补贴的资金收紧,龙芯同期的几大国产CPU厂商们被一一推上了市场化的道路。

2010年,龙芯成立“龙芯中科”,从课题组管理机制慢慢转向公司管理机制。这次转型让龙芯一度资金链断裂。尽管龙芯目前保持每2.33年维持一个微结构的更新,微架构自研有了成效,但和国外公司产品的主频、制程工艺差距还没有抹平。

胡伟武在一次采访中提到,当时龙芯公司过度追求多核/浮点峰值性能的单一指标,然而设计流程从“作坊式”到“工业化”的转换青黄不接,导致龙芯3B1000等芯片出现严重流片失误,“连操作系统都启动不了”。

市场化之后,国产CPU公司需要拿到更多的订单才能活下去。一直以来,由于党政军及重点行业对安全性和定制化要求更高,产业链更短,国产CPU在这些领域已经成功切入。但消费级市场的规模大得多,采用ARM架构/英特尔X86的飞腾、鲲鹏、海光、申威、兆芯,也在党政军基础上逐渐扩展商用场景。

21世纪以来,前十年是国产CPU基础技术储备阶段,后十年则到了市场化的阶段,需要正刀正枪出产品。

利好消息是,国产CPU的出货量正在缓慢提升。数据显示,龙芯在2019年出货量是50万片,飞腾预计2020年底出货100万片,海光超过了30万片。

龙芯切入的是Wintel生态的薄弱环节——终端和工控领域,因为研发起步的时间最早,龙芯吃下了党政市场的七成份额。但尴尬的是,这一“中国芯”在市场上却难得一见。

上市后的龙芯面临的威胁是,在政府采购和行业市场,将面临来自飞腾、鲲鹏等一系列ARM生态强势对手的竞争。在消费市场,需要进一步扩展品类的龙芯也将正面迎战早已垄断PC、服务器CPU市场的的Intel、AMD。

无论是舆论困境、架构路线的代价还是市场化转型的压力,龙芯的磕磕绊绊也是国产CPU二十年沉浮的缩影。

20年前,如果有人问胡伟武的*梦想是什么,他的回答毫不犹豫:“建立中国的Wintel联盟”。20年过去了,这一梦想还没实现。

而随着龙芯在科创板的IPO,国产CPU的追赶慢慢有了结果。但只有当龙芯在内的玩家真正有能力闯入消费级市场之时,国产CPU才算是真正崛起。

【本文由投资界合作伙伴36氪授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。