2020年,互联网企业纷纷加快拿牌和进军支付领域的步伐,字节跳动、携程、快手、拼多多等都在其中。

而2021年,这样的动作依然延续下来。近期,B站关联公司完成了对“bilibilipay.com”“bilibilipay.cn”域名的备案,此类域名通常可翻译为“哔哩哔哩支付”。此外,B站从去年11月份开始,在其官网以及多家招聘网站上开始招募支付业务相关的岗位。

受消息利好,截至5日美股收盘,B站股价涨破100美元大关,创下历史新高,总市值近354亿美元。截至发稿时,B站股价为105.60美元,市值达367亿美元。

目前来看,B站在支付领域的布局还处于早期阶段。若其顺利“拿牌”,意味着互联网巨头在支付领域几乎全员到齐,未来支付行业的“多强”格局将进一步得到强化。届时,互联网巨头们会在此碰撞出怎样的火花,十分值得期待。

支付业务受热捧,互联网巨头集结完毕

目前,支付宝和财付通(含微信支付)依然占据了绝大部分市场份额。

数据显示,截至19年第四季度,支付宝在移动支付市场份额为55.1%;排在第二位的财付通目前为38.9%。虽然支付宝与微信支付之间频频互呛,但不可否认的是,两者占据了中国移动支付市场举足轻重的地位。

而后来者中,则是垂涎支付牌照已久,通过直接或间接的方式尝试拿到“牌照”。

去年,字节跳动在获得两个金融牌照后,于8月底获得支付牌照,这一领域内再下一城,有意加速占领市场份额。社交电商平台拼多多,于去年初正式收购付费通,意味其曲线获得支付牌照。

2016年至今,唯品会、美团、携程、快手等互联网企业均通过收购的方式获得了第三方支付牌照。分别被收购的企业为浙江贝付、钱袋宝、东方汇融、易联支付。

而同样作为新兴互联网企业的B站,获得支付牌照以及推出支付工具的意图已有所表现。

招募支付产品经理的工作职责描述中,明确提出“PM需负责钱包设计及支付相关产品整体规划”;而支付域名完成备案,自然也是为以后“铺路”。但何时真正迈出“拿牌”一步,也许很快就会到来。

无论是对于已布局其中的企业,还是未来可能踏入的B站来说,支付业务都是一个仍具增长价值的“香饽饽”。可以预见的是,巨头们将会在单一支付业务,甚至综合金融势力上展开较量。而对于当下的B站,为何选择此时涉足支付领域,的确值得深思。

慢一步入局,B站破圈涉足支付的利与弊

支付业务已然成为互联网巨头们的标配,而目前B站还未搭建独立的支付渠道,这或许是其试图发展自有支付业务的原因之一。

观察B站的APP可以发现,微信、支付宝等是其现有的主要购物方式。若继续保持现状,长期来看对B站并不算好消息。过于依赖第三方支付渠道存在一定的风险,若失去后对其原本业务造成冲击。

而此前提及获得牌照的互联网巨头,已经开始筹备自家的支付工具。B站在这一块已经有些掉队,难免有些紧迫感。

拼多多开放了“多多钱包”的测试入口,而去年9月已经确定成为2021年春晚红包互动的*合作伙伴。

快手新注册“老铁支付”商标,字节跳动则申请了“抖支付”的商标。

在此之前,滴滴和美团不仅推出了“美团支付”、“滴滴支付”,而且还推出了类似于信用卡一样的金融服务“月付”。换句话说,就是使用这两款APP打车、点外卖、住酒店等,可以本月先由平台垫付,到下个月再执行还款。

B站选择此时入局,不仅要面对支付宝和微信,还有一众电商平台。能够拿出进军支付领域的勇气,背后的原因可能不只是摆脱对微信和支付宝的依赖。

拥有独立的支付业务,不仅避免了向三方支付通道费用,也能够将订单信息、交易总额、用户支付信息等机密数据完全掌控在自己的手中。

重要的是,“Z世代”和“强社区氛围”一直是B站平台的关键词,这一年龄段的用户具备着较强的线上消费能力。如果用户需求金融相关服务,完全可以选择自己平台的产品。自然地,该部分用户具备着B站可挖掘的潜在价值空间。

具体到业务上,B站目前有直播增值服务、游戏、电商、广告等业务,已经形成了相对稳定

的交易和合作生态。这些业务都可以由自建支付渠道去实现,节省费用的同时,可以由此找到可商业化的可能。

更深层次来谈,借用支付这一入口,可以让B站拓展更多线上金融场景。这也是字节跳动、滴滴、美团等进军金融支付的重要原因。未来,B站若拿到支付牌照,其能作为涉足金融领域的敲门砖,长期来看将打造离钱更加近的商业变现闭环。

支付成互联网大小巨头标配后,

2021年阿里与腾讯霸占的支付格局能否动摇?

B站开始涉足金融支付领域,可能恰好踩在2021年金融元年的开端。

目前,亚洲市场在经济层面上较欧美市场恢复更快。这意味着,更多海外资金可能会在今年离开发达国家而涌入亚洲市场,大批海外成熟投资机构拿着真金白银进入中国寻找优质投资项目。

而互联网头部企业需要在原有业务的基础上,开发相关新的拓展项目。而支付业务可能会成为投资机构乐于看见的方向,国内那些开发支付业务的头部企业有望受益。

去年,这一现象已初见苗头。美国运通瞄准了国内支付市场,于去年正式进入中国。

目前,已经和支付宝、微信支付、云闪付三大移动钱包运营商展开了合作。在绑定移动钱包之后,仍然可以跟绑定银联卡一样,在全国各种支持移动支付的商户上进行支付。而苹果,可能也将在今年有所动作。

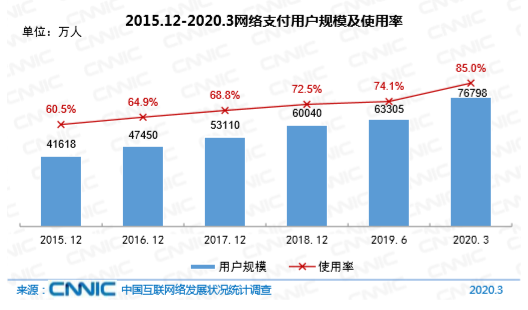

巨头抢滩支付,有望进一步打开这个庞大的市场。据中国清算支付协会数据显示,截至2020年3月,我国网络支付用户规模7.68亿,同比增长28%,占网民整体的85%;2019年网络支付交易规模达到251.2亿,其中移动支付达到226.2亿。

(图源CNNIC)

据艾瑞咨询集团的数据,2018年,中国的移动支付交易额超过190万亿元人民币(约合27万亿美元),是世界上*的移动支付市场。

未来,互联网企业若在支付领域开启大战,普通老百姓感受到的结果,往往是优惠福利从天而降。正如2018年,美团、滴滴、饿了么三家外卖运营商在江苏无锡展开惨烈的“外卖大战”。其实,从普通人的角度来说,我们看互联网巨头打仗,要么是抱着围观的心态错过红利,要么是抱着薅羊毛的心态捡好处。

不论是字节跳动、携程、快手、B站、滴滴目前做支付,都是围绕这些平台上的用户为他们提供支付服务,一定程度上至少避免这些用户跳转到支付宝或者微信进行支付。在这个层面来看,后续阿里跟腾讯要想继续在支付市场上扩大更多市场份额,路上面临的绊脚石在增多。

目前来看,新晋入局支付的互联网巨头难以撼动阿里与腾讯在支付领域的地位,但很有可能会形成多种势力抢夺支付市场的格局,2021年支付市场仍然有可能会掀起多方势力抢夺市场份额的激战。

【本文由投资界合作伙伴微信公众号:美股研究社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。