空虚和无聊让播客这一可与多项活动同时进行的耳朵活动成为了*的娱乐方式

过去的一年对许多人来说都是孤独的一年,由于疫情和隔离,居家独处成了生活的常态,“听”成了一个主要的消磨时光的方式,而目前“耳朵经济”中最被看好的莫过于播客了,近年来播客的火热也让各大公司开始在这一领域布局。

新年夜前一天传出消息,亚马逊将完成对播客网络初创公司Wondery的收购,具体交易数额并未被透露,不过此前华尔街日报曾报道这一交易谈判以及透露Wondery的估值约为3亿美元。

巨头布局播客,音频混战寻找破局点

Wondery由前Fox高管Hernan Lopez成立于2016年,以扣人心弦的真实犯罪播客内容而知名,包括“死亡医生”,“肮脏约翰”,“邻家心理医生”等等,“肮脏约翰”还被Netflix看中改编成了热门电视剧。据Podtrac数据显示在2019年全网前20名下载量的播客中,Wondery就占了8个,目前拥有2000万月度独特听众。Wondery至今已经完成了1500万美元的融资,背后投资者包括Advancit Capital,BDMI,Greycroft,Lerer Hippeau 等。

亚马逊在去年9月刚刚加入了播客功能,并同时上线了7万多个节目,此次收购后Wondery将成为亚马逊音乐的一部分,这让它在播客大战中能够获得一些新力量。今年以来各大媒体在播客方面也动作频频:

去年3月,纽约时报收购了将长篇报道转为音频内容的Y Combinator毕业生Audm,它独特的点便是通过聘用专业配音人员来朗读这些故事让音频内容更加多彩。在7月又以2500万美元收购了“Serial”和“This American Life”背后的创作者Serial Productions,加码自己的音频内容库存。

去年7月,美国卫星广播公司SiriusXM宣布以3.25亿美元从E.W. Scripps手中购买播客平台Stitcher,想联合力量为播客创作者和广告者打造一个一站式播客内容盈利平台,同时利用Stitcher善于向用户推荐新播客的能力获取用户。

去年10月,全美*的电台和全球*商业播客平台iHeartMedia宣布收购播客科技公司Voxnest,它所具备的播客数据、企业内容发布工具和定向广告投放等能力让iHeartMedia在现有内容库存上实现加速批量化盈利。

这些媒体想要对刚的音频流媒体*Spotify也没闲着:

2019以约4亿美元的价格接连收购了播客公司Gimlet Media,Anchor和and Parcast;去年2月传出消息将收购由著名体育评论员Bill Simmons创立的播客网络The Ringer,据SEC文件显示数额约为2亿美元,快速壮大了自己的体育和流行文化内容库存;

去年5月更是和播客界最有名的节目“The Joe Rogan Experience”签下了*协议,Spotify将成为*供应这一节目的播客平台。

去年以来,Spotify还与Kim Kardashian、Michelle Obama、哈里王子和梅根王妃等多个知名人士达成了*播客协议。

在播客的世界里,内容为王一直是不变的竞争原则,今年以来频频的收购交易也都是想在*内容上下功夫,目前的播客世界正面临着从免费畅享到付费实验的转变,*珍贵播客内容将成为这些公司竞争的主要火力。

毫无疑问,如今播客对于媒体和流媒体平台的商业价值越来越大,或将成为音频大战的破局点。

拿Spotify来说,虽然近年来用户一直在增长,但增长速度有所放缓,订阅用户同比增长率从2017年的73%掉到了2020第二季度的28%,收入同比增长也从2017年的57%掉到了2019的33%,至今也没有盈利,播客或许能成为它新的希望来扭转这一情况。

播客对于Spotify来说是固定成本,通过将听音乐的用户吸引到播客上,Spotify在获得相同收入的同时降低音乐许可方面的成本。目前播客业务持续保持增长,2020年在Spotify上的播客播放量翻了一倍,但能否承担起赚钱方面的重任,还有待观察。

在国内,长音频也成为了一个热词,因为以音乐为主的短音频成长已经出现了天花板,随着在线音乐用户在网民中的渗透率达到80%,在线音乐行业的人口红利正在消失,只凭用户为音乐买单很难实现持续增长的利润,播客作为一个尚待开垦的新内容形式,背负着全新的使命。

播客诞生已有16个年头,这些年都经历了什么?为什么现在才吸引各大平台入局?

播客好听盈利难

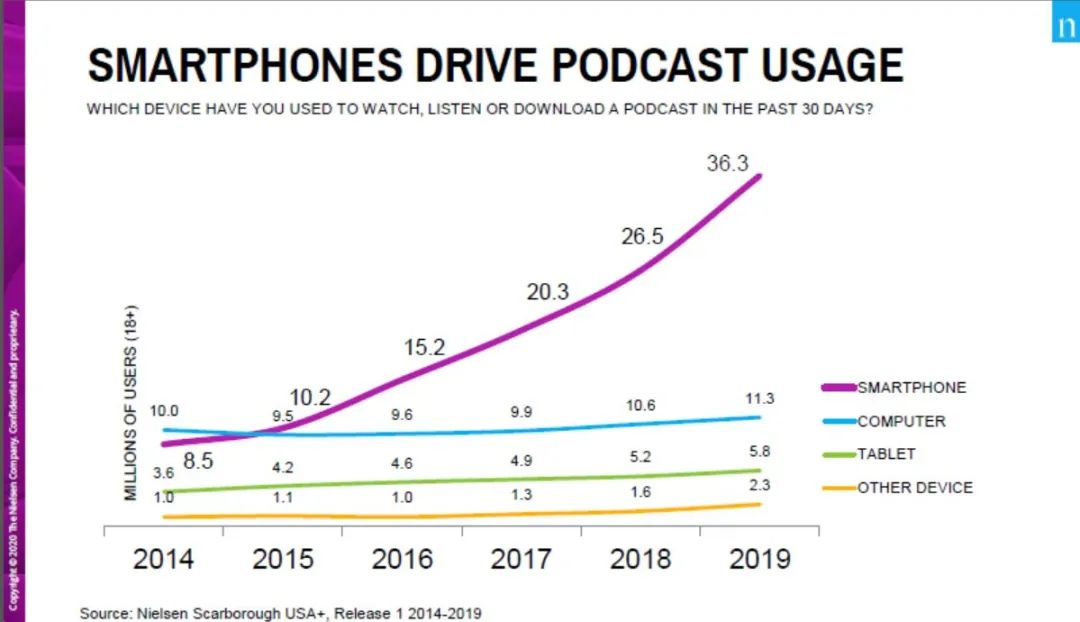

播客首次出现是在2004年,2010年智能手机开始的广泛普及催生出一系列像是Stitcher和Overcast等基于移动端的音频播放软件,车载音频技术的发展更是对播客的流行起到了有力的助推。

智能手机带来播客成长

同时,像是Pandora和Spotify等音乐流媒体的出现让人们开始习惯随时随地享受音乐,并愿意为这一份自由付费。想要模仿音乐流媒体的模式,近几年播客开始抢滩登陆各大平台,播客数量和听众数也在攀升。

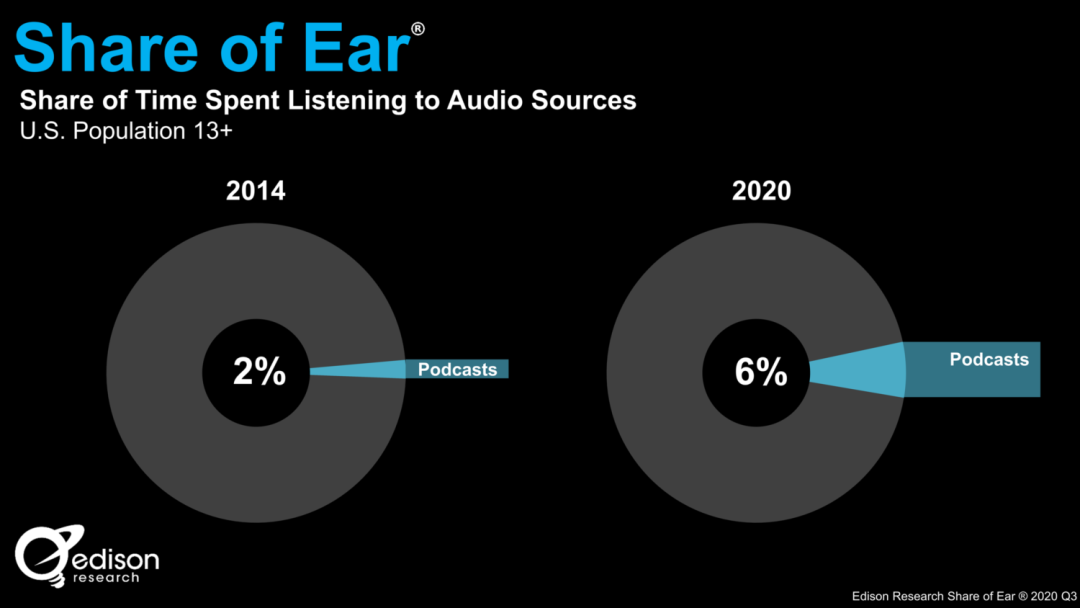

2020年是一个关键时机,疫情带来的居家生活解放了许多人的时间,随之而来的空虚和无聊让播客这一可与多项活动同时进行的耳朵活动成为了*的娱乐方式。据Grand View Research的数据显示,全球播客市场规模在2019年只有92.8亿美元,而疫情间光是3月到4月就实现了42%的增长,预计将在未来7年之间以27.5%的复合年增长率在2027年达到605亿美元。

share of ear - podcast all time high

不仅仅是听众端有所增长,由于播客本身对内容和技术的门槛就比较低,加上居家令下内容创作者有了更多的创作时间,播客创作者在今年也实现了产出小高峰。MyPodcastReviews的数据显示,通常一个月内全网大概会产出约5万集播客,而在2020年4月这一数字达到了8.2万。在活跃度上,Apple播客中有46.5%的节目在过去的3个月内有更新,跟2019年的活跃度相比提高了40%。

但这么多年来面临着各个播客的重大难题就是,如何盈利?

广告收入是播客目前的主要收入渠道,但根据The Interactive Advertising Bureau and和PwC共同合作的报告显示,2018年全美播客广告收入约为4.79亿美元,到2020年增长到了10亿美元,预期到2021年将达到11.3亿美元,从2017到2018年的增长为53%,而19到20年的增长却只有15%。增速放缓的同时与其他在线音频内容形式的广告收入相比也不太优秀,在线AM/FM的广告收入在2021年将超20亿美元,支持广告的流媒体音乐服务在2018年就达到了20亿美元的广告收入。Edison Research的数据显示,播客听众占在线音频听众40%,但它在广告收入上的贡献却不到15%。

主要原因之一便是跟其他形式的广告相比,播客广告的音频特性让分享折扣码、追踪专属网站流量来源等行为都加了一层难度,行业内如今还没有发展出精准详细的转化数据报告形式可以让广告商放心的知道广告的投放效果和投资回报率。

但Spotify在这一方面已经开始行动了,比如今年推出的广告工具“Spotify Podcast Ads”不但会用数据来提供如何投放广告的建议,还会对收听广告听众的年龄、性别、设备、收听行为等信息进行收集,还可以了解听众对不同的广告效果反应如何,去年11月Spotify对播客广告技术公司Megaphone的2.35亿美元收购就是在为这一目标进行的努力。

业内人士都预测像是Spotify这样的平台收购播客广告科技公司的交易将在这两年越来越多,播客广告盈利将有新的突破。

除了广告,听众的订阅收入则是拼图的另一重要部分,而对于播客的付费订阅一直以来都很令人头大。主要原因是播客内容分散在不同的软件和平台上,而这些软件和平台有着不同的用户订阅规则,让收费这件事就复杂了许多。

苹果播客app是目前*的播客平台,但即使它也没有任何的app内收费机制来支持播客赚钱。

目前出版商们也在尝试不同的方式,比如纽约时报的播客Caliphate就是将*内容藏在自家的paywall后面一段时间再给其他的免费播客软件使用权,但这就要求听众换好几个地方来听一个内容,许多人怕麻烦干脆就不听了。而且大多数的出版商并不像纽约时报这样有自己的移动端app,为了收费还要进行额外的工作。

目前行业内对于这一难题也有提出一些解法,比如将播客内容纳入整体付费计划中,像是纽约时报和体育媒体The Athletic的用户在订阅时,播客就是其中的一部分。另一方面,就像Netlfix等视频流媒体有自己的*播放权一样,未来我们也将看到更多Spotify和Luminary等平台拥有*播客使用权。

面临着盈利难题,也有不少初创企业想用新的方式解决问题:

比如播客界的App Annie - 播客数据分析软件Chartable不但会将播客按话题分类以流行度进行排行,而且推出的SmartAds、SmartLinks、SmartPromos等功能还能在一定程度上追踪线上营销对于播客下载量的作用和播客广告的有效度等。Chartable在2019年9月完成了由此前投资者Initialized Capital 继续领投的225万美元种子轮融资。

RedCircle由Uber早期在Uber任职的Michael Kadin和 Jeremy Lermitte在2018年创立,至今已经完成了350万美元的融资,目标是帮助小型播客快速涨粉,推出的*个功能便是让播主可以在播客库里寻找合适的伙伴进行互推,只要双方同意,RedCircle平台便会自动插入音频广告无需播主费心。在2019年8月还推出了自动广告平台,广告商们可以根据播客种类、听众规模、听众特色和广告价格等因素挑选合适的播客发广告,能够精准和高效的运营广告活动对于品牌来说至关重要,这也会帮助播客更好的生存和盈利。

不想从广告端入手而是面向听众的也大有人在,比如Podhero就是针对目前97.2%的播客都没在盈利的现状推出了一个订阅式播客平台,用户每个月交5.99刀的费用,其中1刀分给Podhero,其余的4.99刀会按比例分配给用户所听的播客,用户可以随时调整想支持的播客和打赏比例,Podhero至今已经完成了由True Ventures领投的400万美元种子轮融资。

据说拥有一流远程团队的Supercast是另一家专注于听众方向盈利的公司,用户可以为一系列收听“特权”付费,包括无广告收听、收听*内容等等,Supercast目前完成了200万美元的融资,去年年初数据显示一季度的收入可以达到7位数,并且成功将订阅用户数翻倍。

国内播客市场

国内目前的播客生态可以用一个“小众”来形容,根据艾媒咨询数据2019年报告显示,在线音频用户量近两年持续上升,在2020年将达到5.4亿,占全国人口的近三分之一,但“音频”包括的是有声书、情感电台、付费课程等等,播客在其中所占的位置就更小了,为什么播客在中国的发展这么难?

首先是用户听播客的习惯还未完全成熟,行业内也缺少优质爆款内容。与美国公共广播创作出“This American Life”、“Serial”等节目让播客在美国流行起来的历史不同,国内的播客大多是UGC为主,内容虽涉及天南海北,但创作者和听众大多数是媒体从业者和业内人士。

当播客在美国较为成熟的情况下都面临着盈利的难题,国内播客听众基数和粘度不佳的现状更是难以让广告商进行投资,无法商业化也就让从业者失去了努力的动力。

19年年初,走过7年历程的“音频*股”荔枝在纳斯达克敲钟上市,发行价为每股11美元,荔枝以“帮助人们展现自己的声音才华”为使命,成为了中国*的在线UGC音频社区,但荔枝面临的商业挑战其实非常严苛。

和对手比,2020年的月活用户数落后于喜马拉雅和蜻蜓FM。和自己比,荔枝近年来的亏损一直在扩大,20年*季度净亏损为4820万元人民币,与19年同期的净亏损1140万元人民币相比扩大了3.22倍,和前一季度的净亏损2900万元相比也有扩大。

在盈利方面,与喜马拉雅采用PGC引导知识付费的方式不同,荔枝坚守UGC之路,直播打赏为收入主要来源,而年轻用户和小众内容为主流的田园牧歌式商业模式导致用户付费意愿低,变现形式单一,靠声音讲故事挣钱之路走的并不那么顺利。

一直以来各大互联网平台也都没有在播客上使劲发力,但这一现状在去年开始有所改变:

【快手皮艇】

快手在内测一款全新的播客类产品“皮艇”,以“听有趣的人聊聊世界”作为slogan,汇集众多中文播客内容,主打兴趣推荐和精确搜索功能。

【网易云播客】

网易云在去年年底将播客加入到底部菜单中,在播客栏目中增加了播客录制工具,并且还推出全新的播客频道“侃侃而谈”,面向播客小白。

【QQ音乐 播客】

QQ音乐也紧随其后,正式上线“播客”独立模块,包括推荐精选播客内容,而且还有编辑推荐语方便了解内容。

【小宇宙】

与QQ音乐携手的正是去年刚刚推出的中文播客新产品“小宇宙”,目前口碑非常好,被网友称为是“国内目前最轻量化、最纯粹、最便捷的播客播放App”,

与国内主流音频平台的模式不同,小宇宙更注重满足播客垂直用户的需求,采用了国际上播客产业主流的RSS订阅模式,订阅、发现等功能都以简洁高效为主要目标,还可以通过 “我的播客”从Apple Podcasts和Overcast等平台导入已有的播客内容,像是试听、用户评论节选等内容都有助于帮助新用户开始探索。用户之间还可以互相关注,也可以在节目下进行评论点赞,通常评论区都充满了热闹的互动,增添的社交和社群属性也更容易留住用户。

小宇宙app的定位是“服务播客听众和创作者的产品”,开发团队对于商业模式没有明确的打算,这也一定程度上代表了目前国内对于播客行业的态度,无疑的是播客的潜力确实被看到了,虽然资本对播客尚未重视,播客能否成为赚大钱的产业也是未知,但今年的市场将充满尝试、发展和突破,或许这本身就足以值得让我们期待。

参考:

1. Amazon acquires podcast network Wondery (TechCrunch)

2. Why it’s so hard to scale paid podcast subscriptions (WNIP)

3. Rewriting the playbook for podcast advertising(Spotify)

4. 播客十余年,淘金热未凉(36Kr)

5. 中文播客,到底何时才能火起来?(刺猬公社)

【本文由投资界合作伙伴微信公众号:硅兔赛跑授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。