近日,懂车帝联合中国汽车流通协会、巨量算数发布《2020年中国汽车用户消费洞察白皮书》。《白皮书》从行业趋势、用户消费趋势洞察以及行业发展新趋势三方面解读汽车用户消费趋势,为汽车行业参与者提供认知视角与决策依据,引发行业关注。

《白皮书》指出,2020年年初汽车行业线下场景受冲击,线上平台成为汽车需求释放新渠道,亦是品牌突围新阵地;直播经历快速发展后,用户看播习惯已经养成,未来直播将成为行业发展新趋势;2020年销量竞争“马太效应”加剧,但线上品牌声量竞争仍有机会;自主品牌线上表现强势,且中腰部品牌大有可为。

销量下滑行业持续承压 线上化进程加速

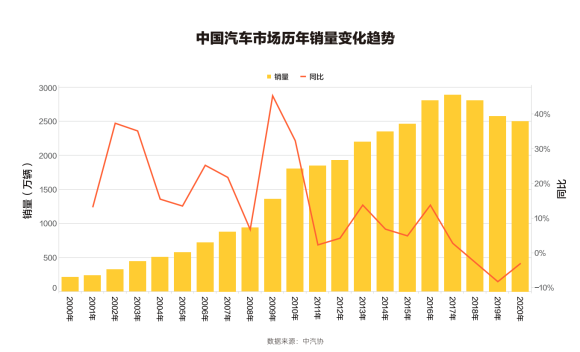

自2018年以来销量的持续下滑促成行业迎来了由“量变”转向“质变”的转型阵痛期。随着新能源汽车“重新上路”,以“汽车新零售”为代表的新商业模式,对传统汽车商业模式造成冲击,汽车行业积极寻求转型新方向。

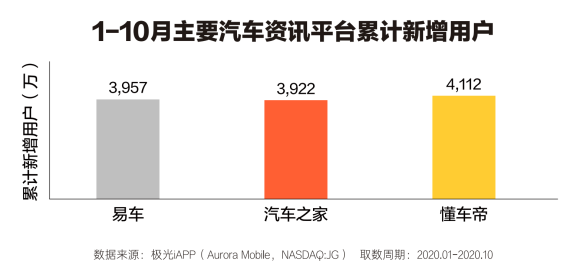

《白皮书》指出,2020年年初的线下场景受困促使行业线上化进程加速。2020年1到10月,汽车资讯平台的用户规模和活跃度整体呈增长态势。而在头部汽车资讯平台中,懂车帝1到10月的累计新增用户数居首。

线下场景受到冲击,但用户需求仍需释放,线上渠道迅速填补线下抑制期空白。从线上内容供需来看,2020年2月份线上内容量呈现爆发趋势,与环比下跌83.9%的汽车销量数据形成对比态势。

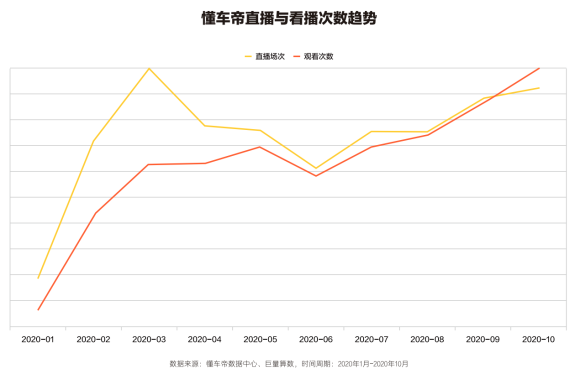

在汽车行业线上化的尝试中,直播是关键载体之一。2020年汽车直播发展经历了借势启动期、主动探索期及快速发展期三个阶段。在启动期,汽车直播场次看播次数呈现爆发式增长,供给端拉动作用明显。在经历线下场景恢复、直播场次回落的探索期后,汽车直播重新进入快速发展期。据用户调研数据显示,84%的直播用户仍然会继续观看汽车直播。 用户看播习惯已经逐渐养成,汽车直播进入快速发展时期。《白皮书》指出,汽车直播将在行业持续渗透,成为行业发展新趋势。

销量竞争“马太效应”明显 线上成为品牌突围新阵地

《白皮书》指出,乘用车市场马太效应凸显。根据中国汽车工业协会发布的产销数据,中国汽车销量排名前十位的车企(集团)占汽车销售总量的90.4%。整体来看,线下乘用车市场资源集中于头部车企(集团),中小品牌市场占有率较低。相比线下,汽车资讯平台呈现与销售市场截然不同的竞争态势。

由《白皮书》中2019-2020年品牌排名由高到低的累计阅读量占比来看,2020年TOP20品牌的阅读量较去年有所下降,但排名21之后的品牌阅读量则略超2019年。可见,非头部品牌在线上场景中机会仍在。

深入观察之下,则是另外一番景象。《白皮书》对比2019-2020年不同阵营品牌TOP5与TOP10发现,自主品牌头部竞争激烈,并且前5及前10品牌阅读量占比两年间均有不同程度增长,而合资品牌的声量竞争激烈程度略有下降,进口品牌则保持稳定。

综合来看,线上渠道“马太效应”尚未形成,非头部品牌仍有机会线上“突围”。

自主品牌线上强势,中腰部品牌线上大有可为

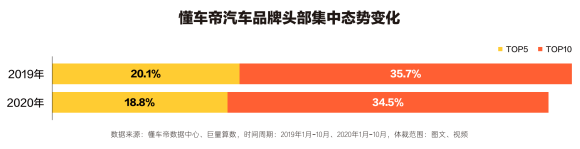

《白皮书》提出,流量集中仅为行业竞争现状,当下自主头部品牌正在加速收割,而合资品牌最大变数可能出现在中腰部。由数据可知,2020年TOP5品牌阅读量占比为18.8%,TOP10品牌阅读量占比为34.5%,对比2019-2020年前5及前10品牌阅读量占比数据来看,占比均有小幅下降,中腰部品牌在线上大有所为。

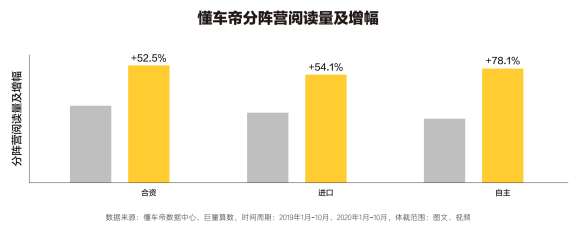

此外,在阵营竞争中,最明显的趋势是自主品牌的声量增长。《白皮书》显示,自主品牌增幅高达78.1%,占比超过整体阅读量30%。但用户对自主品牌的正面评价集中于外观、内饰、空间等领域,而对进口品牌正面评价集中在可靠性、驾驶体验、品牌等方面,自主品牌软实力仍待提升。

最后,《白皮书》指出汽车直播的常态化运营和车友圈等社区内容丰富化,也将为经销商及品牌打通线上经营链路,驱动汽车行业挖掘增量市场,在负重前行中焕发新动能。

本文来源投资界,作者:Cherry,原文:https://news.pedaily.cn/202101/465202.shtml