在经历了网易、京东等多家公司回港二次上市的2020年之后,2021年,中概股频传回港上市的消息。

1月12日据日经新闻称,欢聚时代正寻求在港二次上市,相关知情人士表示,欢聚时代的发行可能在今年第二或第三季度进行。对此,欢聚时代回应称不予置评。

作为在中国以YY起家的欢聚时代来说,曾经和联想电脑同样知名。在无数游戏公会、语音用户中家喻户晓。

但在过去一年间,欢聚时代经历了相继卖出虎牙和YY、被扒作假遭浑水做空。欢聚时代似乎也成为了移动互联网时代的"失落者"。那么,砍掉虎牙、YY后的欢聚时代,回港,究竟又能给投资者们带来什么?

回港上市背后的逻辑

欢聚回港的消息也并不是这一次才传出来的,早在2020年11月16日就已经传出欢聚时代赴港上市的消息,知情人士透露,欢聚时代正在与银行商讨明年在香港二次上市。如今再传赴港上市的消息,这也从侧面坐实回港的准确性。欢聚时代回港背后的逻辑,我们或许可以这几个方面来看。

一方面,随着港交所改革以及阿里赴港二次上市的推动,2020年掀起中概股回归浪潮。网易、京东等大牌互联网企业陆续回港二次上市。中概股上演赴港上市潮,频频被传出赴港上市的消息,欢聚时代回港上市或许还受到中概念股回港潮的因素影响。

另一方面,港股市场将再次迎来重大变化,中国背景的新经济公司将成为港股上市主体,这无疑将加速改善港交所上市公司产业、行业结构,使其更具国际化基因。欢聚时代赴港二次上市可能受到港股改革影响,相比与纳斯达克市场,港股可能更适合欢聚时代。

再者,欢聚时代回港上市可能是为自身留一条后路,如果在美股受挫,企业可顺利地把美股转板到港股或A股,将企业价值损失降到*。而相比私有化,欢聚时代二次上市是比较稳妥的。

对欢聚时代自身来说,早已满足赴港二次上市的条件。同时,港股对于科技类企业往往能给出较高的估值,若成功回港上市,自然也可为欢聚时代的海外烧钱业务提供资金,或者再次融资开展新业务,对于欢聚时代来说是合理且有利的事情。

北京时间1月12号下午再传回港消息后,欢聚时代美股连续两日上涨。截止美东时间13日收盘,涨3.91%。股价走高的趋势,不难看出,资本市场对欢聚时代的回归颇为期待。

图源:富途

纵然回港上市是有利的,但痛失“左膀右臂”的欢聚时代,目前还可以拿什么回港?

欢聚时代城中“失火”

欢聚时代作为曾经国内直播领域的头部公司之一,也是千播大战中为数不多的幸存者之一。在娱乐直播和游戏直播两大板块,欢聚时代曾分别拥有YY直播和虎牙两款头部产品。

2016年到2017年,是欢聚时代国内业务增长*的两年。依靠YY直播和虎牙,欢聚时代的月活稳步上升,2017年末达到7650万,同比增长36.6%。当时,欢聚时代的营收也在快速增长,2017年Q3和Q4,欢聚时代营收同比增长48%、45%。与此同时,欢聚时代的股价一路飙升到2018年1月的140美元以上。

但欢聚时代阿喀琉斯之踵也逐渐显现了出来,短视频的兴起给欢聚时代的狂奔按下暂停键,短视频后来居上,“快手、抖音”迅速成长为流量巨头,抢夺了用户大量的时间。2018年抖音国内日活跃用户2.5亿,快手日活跃用户1.6亿,相比之下YY的月活跃用户才达8810万,而虎牙直播的月活跃用户也仅达1948.7万。

艾媒咨询发布的报告显示,2018年6月,娱乐直播与短视频重合用户占比为59.5%,而2019年6月娱乐直播与短视频的重合用户占比上升至67.7%,两者用户的重合度不断提升,这也证明了短视频的异军突起,正在毫不留情的掠夺秀场直播的用户。

而彼时的欢聚还沉浸再秀场直播与游戏直播当中,丝毫没感受短视频带来的压力。迟迟未做出改变,而犹豫不决的欢聚时代,最终不仅错失了短视频,在娱乐直播领域的身影也越发模糊。

事实上,欢聚时代在国内也做过不少其他方向的尝试,但最终都失败了。欢聚时代“虽迟但到”地入局了短视频,但无法追赶上“快手、抖音”的脚步,最终放弃。直播带货兴起后,YY直播也尝试过,有一段时间YY的文玩类的带货也几乎起势,不过后来又没了声音。

而另一款游戏直播产品虎牙,虽然在稳步增长,但因多方制约,也难以承担起战略支点的角色。游戏直播平台被游戏公司*牵制,想要直播离不开版权、赛事合作和支持。另外,与斗鱼的持续竞争也给虎牙带来了巨大的消耗,持续对峙,结果就是双双亏损。作为共同投资方,腾讯也势必要整合二者。

2018年3月,虎牙宣布获得来自腾讯的约4.6亿美元B轮投资。同时,腾讯还预定了在未来两年控股虎牙的额外股份购买权。2020年4月,虎牙终于被腾讯收编。至此,YY国内业务仅剩YY直播。

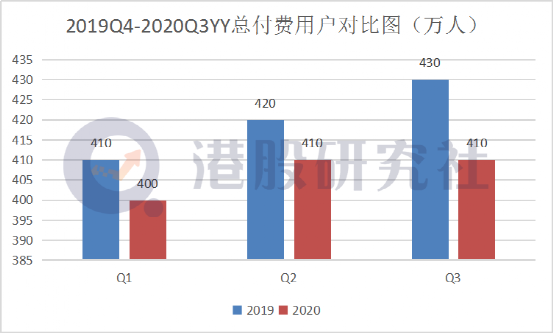

之后YY直播的月活和付费用户增速开始放缓,随后持续加剧。到2019年Q4,YY直播付费用户增速跌破了两位数。2020年Q1,YY的总付费用户同比下降3.6%至400万,去年同期为410万,2020年Q2,YY的总付费用户数同比下降2.2%至410万,2019年同期为420万;2020年Q3,YY的总付费用户数同比下降4.7%至410万,2019年同期为430万。

从直播付费用户的走势来看,YY直播的天花板也似乎在变得清晰,这也让欢聚时代最终以36亿美元的价格卖给了百度。在百度宣布收购YY直播的这个关键节点上,11月19日公司被浑水扒出作假。彼时,股价瞬间跳水,日内跌幅从2.5%迅速扩大到10%以上,此后进一步扩大,日内跌幅接近30%。最终,欢聚时代收跌26.48%,创8月7日以来收盘新低。

站在2020年的末尾,回顾欢聚时代曾经的“三大引擎”,也仅剩BIGO。

携BIGO回港

能否缔造出视频界的“Facebook”?

错过短视频的风口成了欢聚时代最致命的软肋,卖掉虎牙和YY直播也让欢聚时代痛失“左膀右臂”,“三驾马车齐驱”,如今只剩BIGO。显然,欢聚时代也将更多的精力聚焦在了海外市场。

BIGO旗下分别包涵了专注直播的BIGO LIVE、主打短视频的Likee、小游戏社交平台HAGO以及视频通讯软件imo。从欢聚时代的财报来看,BIGO在营收中充当了重要的角色。

2020年Q2,欢聚的直播收入为56亿元,同比增长40.1%,其中Bigo同比增长158.8%达29.5亿元,反超起家的老产品YY,成为集团*的收入来源。而且,Bigo在公司直播收入中的占比首次过半,为52.3%;2020年Q3,BIGO营收达33.948亿,其中直播收入达32.8亿,同比增长131%。

截至2020年Q3,Bigo live移动端月活跃用户达2650万,同比增长58%,Likee移动端月活跃达9700万,同比增长147%,Hago移动端月活跃用户同比增长也达到20%,整体走势颇为乐观。

BIGO定位为全球视频社交平台,今年以来,BIGO成为全球主流视野关注和议论的焦点。不但登上世界*高楼——哈利法塔展示其年度盛典品牌,并拿下著名财经周刊《经济学人》2021年开年*刊的“版面”。

在当今全球网民社交逐渐视频化的趋势下,一个涵盖即时通讯、短视频和直播在内的全方位视频产品和服务的社交媒体平台,确实也具备了一些可想象的成长性空间。

事实上,BIGO的成长目前还在初期,尽管BIGO已经能够贡献一定的收入,但仍需面临较大的运营成本支出。据2020年第三季度财报显示,虽然BIGO的经营亏损缩窄,但目前仍在亏损,未能覆盖其较高的运营成本,欢聚时代仍在烧钱换市场。伴随欢聚时代在BIGO上投入的加大,短期内营业亏损的局面或难以扭转。从欢聚时代对待虎牙和YY的打法上,未来BIGO会不会重蹈覆辙,也很难说。

而这也反映出了欢聚时代回港上市在于收纳更多的资金布局BIGO,从而增加自身现金流收入的逻辑。

虽说BIGO定位的视频社交,但本质上跟Facebook一样,仍是做社交产品。Facebook类似于中国的微信和QQ,在国外已经有很深的根基。BIGO出线必然会面对Facebook“这座大山”。据统计,在海外社交平台市场上60%的主流流量都来自Facebook和Instagram,这是任何一个社交产品都不能绕开的。那么,BIGO最终能否出线的天花板可能是由Facebook决定的。

此外,出海之路可能还会面临一些国际化的不确定风险因素,TikTok就是一个很好的例子。值得一提的是,伴随着TikTok事件的影响,氛围也有些许微妙。欢聚2020年Q3业绩报告显示,其全球直播移动月活较2019年同期的9410万减少2.3%至9200万,其中HAGO“受伤”最重,同比下降了29.7%,降至2270万。

不能否认,海外市场仍具有广阔的发展空间,尤其是在社交逐渐“短视频化”的趋势下,但市场竞争和一些不确定性的政策风险也显然成为了一些绊脚石。要想在业务上取得进一步的突破,成为视频界的“Facebook”,或许未来也该思考如何在国内市场立足。毕竟,回港也意味着离国内投资者更近,能不能在港股市场博得更多关注,最终还是要拿市场表现来说话的。

【本文由投资界合作伙伴微信公众号:港股研究社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。