1月14日晚间,短视频龙头快手通过了港交所聆讯,计划于2月初上市。快手的上市,有望成为继阿里巴巴以来香港地区规模*的IPO项目。

对于投资者来说,“短视频*股”的上市是否值得参与成了*的疑问。在竞争激烈的短视频行业中,快手目前发展情况如何?未来增长的潜力又在哪里?快手,是不是值得快点下手的对象呢?

我们在快手提交招股说明书的初期,分析了快手的基本情况(见)。而随着聆讯的通过,快手的招股书也为我们展示了最新的三季度业绩数据,那么我们就从最新数据出发,看看快手交出的答卷。

Q3,快马加鞭

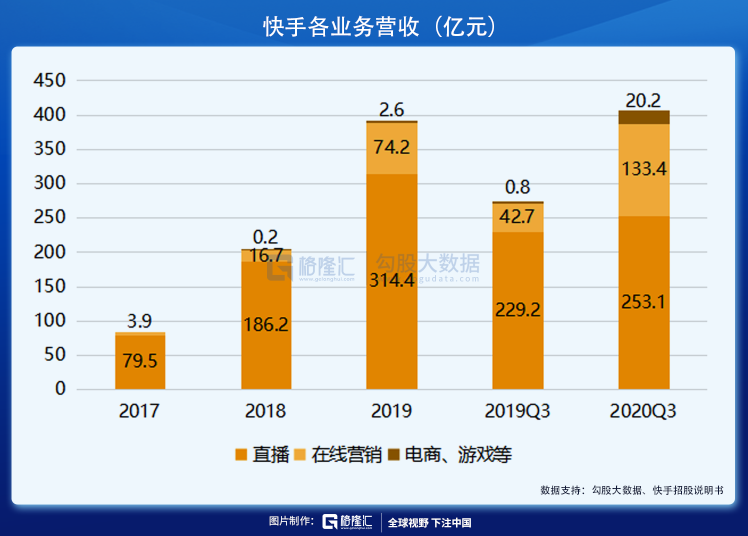

2020年前三季度,快手总营收为407亿元,Q3单季度营收为154亿元,在上半年253亿的基础上大幅增长。营收主要来源于三类业务,即直播,在线营销及电商等其他业务。

先看占比最高的直播业务——

快手的直播业务保持着稳健增长,2020前三季度,快手直播业务营收为253亿元,Q3单季度为80亿元,在上半年基础上继续提升。

快手的直播业务一直以来在行业内处于*地位,其盈利模式是向直播观众销售虚拟物品,观众购买后向主播打赏。因此,直播付费用户的数量是直播业务营收的核心支撑之一。从2017年到2020年10月,快手的直播平均月付费用户数量由1260万人增长到5990万人,Q3单季度同比增长24%,依然处于快速增长之中。从单用户价值来看,2020Q3直播每月付费用户收入为47元,较去年Q3有所下滑,但幅度不大,主要由于用户数量增长较快,而付费习惯需要时间来培养。

除了保持稳健的增长,直播业务的另一个亮点在于直播占营收比例下滑。在2017年,直播业务在快手的营收占比中高达95%,这样的高占比使公司的营收受单一业务影响波动较大。而到了2020年Q3,直播营收占比已经下滑到了62.2%,而仅仅在一年之前,2019Q3的直播营收占比还高达84%,为什么这一年下滑的这么快?

直播业务营收占比的快速下滑,主要原因在于快手其他业务的快速崛起。

其中,在线营销业务的增长十分亮眼——

作为快手目前的第二大业务,在线营销在2020Q3的营收为133亿,在2019年Q3的基础上翻了3倍还多。随着营收的快速增长,其营收占比也从2017年的4.7%增长到2020年10月的32.8%,已经成为快手重要的营收来源。

在线营销业务主要由广告服务和快手粉条两部分构成。广告服务通过推荐短视频、首页弹出广告、横幅广告、标志及魔法表情植入等方式呈现,以此向广告主收取费用;而快手粉条则通过指定时间内向目标观众推广短视频或直播来实现收费。

在活跃用户数量提升的同时,技术的提升也带来了广告效率的提升。快手算法的升级及大数据的应用,帮助广告客户比以往更精准触达目标观众,也正是因为广告效率的提升,快手线上营销的单用户价值在2020Q3达到50.9元的最高值,在2019Q3的25.8元水平上翻倍。

活跃用户的增长与单用户价值的提升带来乘数效应,使得在线营销业务的营收实现大幅增长。值得注意的是,快手在在线营销业务上的潜力仍未完全释放,因此这一块义务的未来是值得投资者格外关注的。

电商业务在今年的增速也十分突出——

在电商、游戏等其他业务方面,快手也交出了一份不错的答卷。2020Q3,电商等其他业务的营收为20.2亿元,在2019Q3的0.78亿元基础上大幅增长,营收占比也提到了5%。

快手在2018年8月推出了电商业务,并在此之后开启了快速增长之路。从商业模式来看,电商与直播*是一段金玉良缘,也在2020年疫情背景下站上风口。

2020年Q3,快手的GMV达到2041亿元,仅Q3单季度就实现945亿的增长。在高增长背景下,直播带货数据的上升趋势仍在持续。据第三方数据统计,2020年11月单月,TOP200主播合计带货GMV已经超过150亿,单月GMV是年初的8倍;11月TOP200主播合计订单数近2亿,单月销量是年初数量的6倍。

以这种增速来看,或许2020年仅仅是直播带货时代的开始?

从毛利润来看,快手2020Q3毛利润为153亿,同比增长61.7%;毛利率为37.6%,同比提升3个百分点,继续保持稳健增长。

从净利润来看,快手目前仍处于亏损。2020Q3快手经调整净利润为-72亿,净利润为负的核心原因,是销售及营销投入的加大所致。2020Q3,快手销售及营销开支为-198亿元,较2019Q3的-55.8亿元大幅增长。当然,巨量投入也带来了肉眼可见的效果,活跃用户的大幅提升也为未来业务盈利能力提升夯实用户基础。

从单月来看,亏损其实也在逐步收窄。以Q3单季度来算,平均单月亏损不到-3亿,而上半年前六个月的平均亏损则在10.6亿。在营收规模提升及亏损收窄的共同作用下,快手的盈利能力正在提升。

因此,从快手的最新数据来看,2020Q3在营收规模、营收结构、活跃用户量等多个维度均实现明显提升,公司目前整体仍处于健康快速发展之中。

广告及电商的想象力

从目前快手的业务结构来看,其未来增长看点是在线营销及电商业务的发展。

1、首先来看在线营销业务:

据QuestMobile数据显示,短视频的用户使用时长在今年增长明显。2020上半年,短视频人均单日使用时长为110分钟,已经超过了手机最基础的即时通讯功能。如果除去工作及睡觉的各8个小时,用户花在短视频上的时间接近每日休闲时间的1/4,已经成为日常休闲的重要组成部分。

在用户用时增长的背景下,快手的广告业务曝光率不断提升,有望随着行业快速发展继续快速增长。据测算,短视频及直播的广告营销市场在2025年将达到4600亿元的规模,而目前市场规模仅千亿左右,未来年增速超过35%,行业整体在快速发展之中。

除了行业处于快车道,快手的广告业务其实也有很大的提升潜力。在早期发展阶段,快手以“平等普惠”作为分发机制,为了尽量覆盖更大范围的用户,并提升用户体验,公司在广告端投放有所限制,直到目前也未全量铺开。

举例来说,以显示方式来看,快手主程序仍主要以双列视频界面为主,而抖音则是以单列瀑布流展示。对比两种方式,双列使得作品展示数量更高,这也是基于“平等普惠”的分法原则,对于内容创作者更为友好,且用户在观看完视频后上划进入评论区,加强社交属性,增强用户粘性。

然而,在广告效率方面,单屏展示确实一定程度上优于双屏展示。用户在使用双列展示时,将有一个“视频选择”的过程,这使得广告投放效率远远不及单列展示的“强制观看”。虽然这可能损害用户体验,但单列展示的成瘾性更强,而滑动直接播放下一个视频的设计,使广告可以跳过用户选择的过程直接展示,广告变现路径较短,曝光率明显提升。

为了满足各类用户需求,2019年8月,快手推出了快手极速版,使用了上下滑动界面。作为新推出的应用,快手极速版的单日使用时长明显超过了快手,无论从用户依赖度及广告曝光,单列显示的极速版都明显优于普通版本。

在极速版优秀的表现下,2020年9月,权衡了产品形态和效果后,快手新的8.0版本同时兼容了双列与单列模式,这个改变使快手吸收了单屏展示的优势,可以为更大范围的用户提供产品,用户包容度进一步提升。

如果对比人均广告价值,快手的单用户价值其实要低于抖音,但这主要是由于抖音在商业化步伐上先行一步。而未完全商业化的快手,其单用户价值在2019年为21.8元,仅为同期抖音的1/5,也远低于阿里的头部电商平台,这意味着平台未来仍有巨大增长潜力。

而随着营销工具的增加,快手的广告业务将再上台阶,从目前快手的经营策略来看,广告商业化提升是明显的趋势。除了新版本的发布外,自快手K3战役之后,快手从各方面开始加速,对于他们过去多年因“佛系”而沉淀的海量资源来说,无论从展示方式、技术能力以及商业化策略来看,公司目前仍有巨大潜力可挖。

2、再看增速最快的电商业务:

快手在2018年推出电商业务,截止到现在仅仅经历两年发展。然而对比传统电商,在过去的12个月,快手电商累计订单总量仅低于于淘宝天猫、京东与拼多多,目前已经是电商行业的第四名。

2020年,直播电商快速发展,快手的电商业务也启动高速增长。第三方数据显示,从年初到今年8月,快手卖家数量增长74%、买家数量增长68%,仅Q3单季度,快手电商直播观众数便提升了34%,评论数和点赞数分别提升了65%和71%。

同样,在商业化的步伐中,快手的电商业务仍处于“培育期”,潜力未完全释放。卖家买家的快速增长,除了行业整体的高增速之外,也得益于快手抽成比例较低以及发放用户补贴。2020年,快手分别发布了“破晓计划”、商家“双百”扶持计划及服务商合伙人计划等,对于电商生态的扶持仍在继续。

在用户方面,快手近年来在一二线城市的渗透率提升明显。2016年,快手在三线及以下城市用户占比超过60%,而到了2020上半年,快手用户在一线及二线城市的占比已经接近50%,这得益于快手的K3战役、头部明星加盟等过程,目前来看效果明显。从消费力上来看,一二线城市用户占比的提升也同时提升了整体用户消费水平,使得电商业务受益明显。

谈到快手的直播电商,不得不提到快手的头部主播辛巴家族。对外部而言,快手过去常给人下沉市场的定位印象,使很多位于一二线城市的投资者对其存在认知偏差,而辛巴事件则加深了部分人群的负面认知。

但从近期披露的各项数据来看,事实并非如此。以电商GMV占比来看,辛巴及旗下相关主播在三季度的电商GMV,尚不足公司GMV大盘的6%%。而此次聆讯后资料集也披露,平台前十大主播三季度以来的直播打赏金额,也不到公司直播打赏总收入的5%,头部KOL对快手商业化业务并无影响。

因此,在直播电商的红利之下,考虑到快手电商目前处于快速发展之中,随着抽成比例的提升、一二线用户占比的增加以及快手电商商业化步伐加快,其电商业务有望成为继广告业务后的第二级增长点。

快手,值得快点下手

对于整体短视频/直播行业来说,目前竞争格局已经逐渐明朗,跑在前面的选手已经颇具优势。作为行业*梯队的核心成员,率先进入资本市场将成为公司发展的强力助推器。作为短视频/直播*股,稀缺性让快手汇聚了所有投资者的眼光,从路演的火爆来看,快手在资本市场的大受欢迎使其估值在上市后有望继续抬升。

目前,移动互联网依然处于黄金时代,对于短视频/直播行业来说,增长性依然是行业如此受投资者欢迎的核心原因。而作为行业龙头,基本盘稳固的快手在高速增长的同时,其广告及电商业务的潜力也颇具想象力。

从投资的角度来看,充满想象力的快手,不值得快点下手吗?

【本文由投资界合作伙伴格隆汇授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。