2016年,“互联网女皇”、KPCB合伙人玛丽·米克尔有过一个预判:“语音拐点已经到来,在2015年智能手机销量下滑之后,Echo销量或将腾飞。”接下来几年,这一预测变为现实,智能音箱成为最热的消费电子新类目。2018年百度、阿里与小米三大科技巨头掀起轰轰烈烈的智能音箱大战,推动中国智能音箱市场的高速增长。来自IDC的数据显示,2018年智能音箱全年出货量突破2000万台,同比增长1051.8%;2019年出货量达到4589万台,同比增长109.7%。2020年,因为疫情等原因的影响,中国智能音箱市场增速放缓,如同一颗信号弹,照亮了不断进化中的行业玩家更清晰的战略图景。

01、“古典智能音箱”极速狂飙告一段落,新布局“早有预谋”

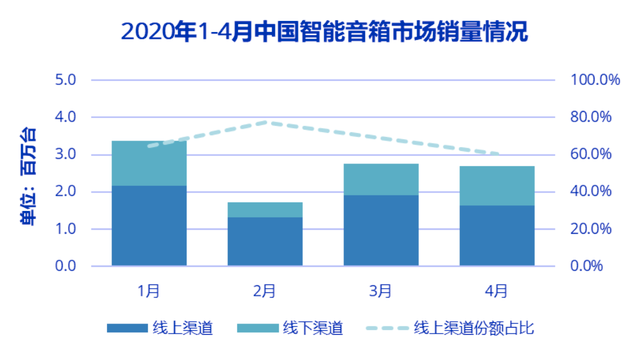

IDC数据显示,上半年智能音箱出货量1966.9万台,同比下降14.8%;三季度疫情趋于稳定后,出货量下滑趋势依然没有扭转,三季度智能音箱市场出货量约829万台,同比下降14.7%。目前还没有机构公布四季度数据,但从今年双11智能音箱不再是主力促销类目来看,智能音箱的“极速狂飙”或许已经告一段落。

最直接的原因,当然是受疫情影响,一方面,经济环境变差,人们对于一些非必要消费保持谨慎,比如直播打赏,再比如智能音箱这样的新产品;另一方面,疫情直接影响消费电子的线下渠道,很多门店无法营业。虽然智能音箱线上销售为主,但线下依然占比在1/3左右,因此智能音箱的整体销售不可避免地受到影响。

深层次来看,与巨头纷纷减少补贴有一定关系。“补贴”这样的非常手段在智能音箱发展早期阶段,被巨头们用来跑马圈地与教育市场,当智能音箱成为成熟类目后,巨头的补贴不约而同地变少。巨头早就知道,补贴不可持续,且不应该成为智能音箱市场增长的关键引擎。2019年时任百度集团副总裁、SLG(智能生活事业群组)总经理的景鲲,就曾对罗超频道(ID:luochaotmt)表示:“小度智能音箱的成功补贴很重要,但不是最关键的,智能音箱首要属性是互联网服务,是一个软件定义的硬件,软件定义的人工智能产品。”

还有一个不容忽视的原因是,随着智能时代的全面来临,越来越多巨头在进军客厅。苹果HomePod、SONOS、漫步者等高端产品在市场的存在感很弱,IDC数据显示小度、小爱与天猫精灵三巨头占了96%的市场份额。

真正在挑战智能音箱的是新一代智能交互设备。华为、TCL、欧瑞博们虽然没有主打智能音箱品类,事实上却在抢智能音箱的蛋糕。华为、OPPO以及家电企业的新一代智能电视,普遍在强化AI交互,一些小家电甚至都能跟用户语音对话交互,智能家居厂商们则在推“智能中控屏”,同样具备AI交互能力,可以操控IoT设备、可以播放音乐,甚至可以提供互联网内容与服务,*的不同就是一直被固定在墙上。这些设备,都在干智能音箱干的事情。

一位智能音箱行业从业者表示:任何市场都不可能一直倍速增长,智能音箱在经历几年高速增长后,盘子已经很大了,增速放缓只是时间问题,只不过疫情让这个时间节点提前到来。“智能音箱终究只是一个过渡产品,2020年下半年三大巨头(小度、小爱与天猫精灵)都在重新思考智能音箱的价值,展开新一轮布局,2021年智能音箱市场将进入全新阶段。”

02、“古典智能音箱”历史使命或已完成?

听音乐、讲故事、播新闻、看视频、上网课、买东西、视频通话、控制设备……智能音箱的功能应该说相当丰富,看上去就是一台固定在家里的手机,手机能做的事情它都可以做,因为没有续航焦虑,其在智能语音交互上甚至可以做得更好。

不过,用“*性思考原则”来看,智能音箱解决的还是人与家的交互这一核心问题,其*属性是智能助理,而非音箱,因此智能音箱主流玩家都是互联网公司,而不是传统音箱巨头,因为前者拥有AI技术、互联网内容与服务资源。

在实践中,各路玩家包括智能音箱的创始者亚马逊都意识到,纯语音交互只能满足一部分交互场景,人们需要的不是语音助理,而是智能助理。基于此,智能音箱产品形态一直在进化,拥有“屏”成为主流趋势,强势增长。

IDC数据显示,2020年上半年屏幕音箱出货量达639.5万台,同比增长34.1%。奥维云网数据则显示,2019年屏幕音箱市场份额为14.2%,2020年上半年市场份额已进一步提高到19.8%。

从2020年智能音箱的市场表现来看,真正下滑的是“古典智能音箱”,或者说狭义上的只有语音交互的智能音箱。这样的智能音箱成本低,加上巨头的补贴*的100元不到,用户“入坑”成本极低,对智能音箱快速普及与用户语音交互习惯养成均功不可没。

在这一过程中,围绕智能音箱形成了繁荣的产业链,涵盖硬件供应链、渠道、内容提供商、服务提供商、技能开发者,同时智能音箱的繁荣加速了智能语音交互技术的成熟,全双工免唤醒技术、人脸识别等等,都是这两年出现的技术。

可以看到,虽然“古典智能音箱”终究只是一个过渡产品,虽然其历史使命已经完成,但其历史价值不容否定,更重要的是,智能音箱只是智能时代的前奏,真正的智能硬件时代,正在来临,理由有三:

1、5G、AI、IoT等技术成熟,更多智能设备形态在诞生,且高速增长。IDC此前曾预测,到2025年全球物联网设备数将达到416亿台;GSMA则认为,到2025年全球接入5G网络并实现互联的设备将达到250亿台。这些数据肯定不准,我们只需要知道:5G时代,很多你想得到想不到的设备,都会互联互通,都会成为智能设备。智能手机、智能平板、智能电视、智能音箱、智能手表/手环,只是序曲。

2、设备重塑用户体验的*步,一定要靠“交互”。智能设备“智能”属性的体现首先就是智能交互能力,因为交互是用户与机器的触点,是决定用户体验的关键。人机交互“是一门研究系统与用户之间的交互关系的学问。”这里的系统可以是机器、软件、系统、场景,智能手机、智能电视、智能音箱……每一波新产品出现都是靠交互刷新用户体验的,简单地说,人操作机器与机器给人反馈信息的形式,变了。

特斯拉刷新人们的驾驶出行体验,*不只是因为是“纯电动”,而是因其基于“中控屏+语音助理”的软硬件系统,与“以驾驶员为中心进行设计”的设计理念,重构人与车的交互。未来,这样的交互重构,会在人与家,人与酒店,人与办公室,人与商场等等领域发生,智能音箱,只是人与家交互变革的起点。

3、人机交互终局是智能交互,应用场景将进一步扩展。

2016年,“互联网女皇”玛丽·米克尔表示:“正在被重塑的语音,成为人机交互的新范式。在过去75年里,每10年就有一次人机交互的重大革新,人类对机器的操作,从物理手柄按键,到物理键盘鼠标,再到触摸屏,而现在语音成为了重要的交互方式。”

现在看来,这个判断是错的。1996年到2005年是键盘鼠标引领的PC时代;2006年到2015年是触摸屏引领的移动互联网时代;2016年开始的本阶段,最重要的交互方式却不是语音,而是AI。

为什么疫情期间带屏智能音箱逆势增长?表面看,是因为在线教育爆发,智能音箱成为很多孩子上网课的专用终端,深层次看,则是因为带屏智能音箱提供“语音+视觉+人脸+手势”结合的智能交互。人们需要的是智能交互,而不是语音交互本身。

键盘鼠标驱动的PC互联网,应用场景局限在“在线经济”;触摸屏驱动的移动互联网,应用场景扩大到支付、出行等线下生活场景;智能交互时代,AI渗透到各行各业甚至无处不在,应用场景会变得更多。

比如小度智能音箱在带屏成为小度智能屏后,在家庭的应用场景就不再只是类似于Siri这样的提供信息服务的传统智能助理,而是可以提供类似于家庭娱乐、家庭看护、家庭教育、家庭健康、家庭养老等家庭服务,应用场景一下变宽了,这些服务,如果基于传统智能音箱的语音交互,是做不到的。

换言之,只具有语音交互能力的智能音箱只能是过渡产品,是AI交互设备的“Beta版本”,正因为此,现在行业已越来越不再将有屏智能音箱当智能音箱,而是将其当成与智能音箱不同的智能助理“新物种”,毕竟“带屏智能音箱”这个名字本身也是比较别扭的。

“有屏智能音箱”取代“智能音箱”成为行业增长驱动,巨头们也已展开新一轮布局。

03、后智能音箱时代,巨头开启新征程

虽然现在依然有一些玩家在进入智能音箱这一市场,但占据市场份额96%的三大头部智能音箱玩家,小度、天猫精灵与小米小爱,已经在做智能交互的纵深布局,具体来说,有如下方向:

押注带屏智能音箱,做AI交互而不只是语音交互。

2018年3月26日小度在家发布,成为国内*带屏智能音箱,当时其定位于“听歌、看剧、可通话的视频智能音箱”。现在小度已成为带屏智能音箱*,拥有小度智能屏X10、小度智能屏Air、小度教育智能屏等面向不同人群与场景的带屏产品。

来自Canalys的数据显示,2020年上半年小度智能音箱全品类出货量*,2020年Q2小度智能屏全球出货量稳居*,同时位列全球有屏智能音箱历史总出货量*,Q2小度智能屏出货量307万台,超出国内另外两大智能音箱品牌之和的两倍以上。

小度率先打破常规做带屏的智能音箱,是因其从来不认为自己是智能音箱品牌,智能音箱只是其在软硬件一体化战略下,实现智能助理“唤醒万物”的阶段性产品形态。带屏智能音箱可以实现全方位的真正的智能交互,是当前智能助理最理想的形态,现在带屏智能音箱成为行业*增量,验证了小度当初的判断。

现在,基于智能屏,小度正在实现产品、人群与场景破圈,除了已发布的教育屏外,未来甚至可以向智能大屏,智能家居中控屏、商场智能屏等场景延伸。现在智能屏越来越不被归为智能音箱,我认为,接下来智能音箱玩家都要更加重视“屏”,成为“智能屏”玩家。

走出客厅破圈场景,打造无处不在的“泛在智能设备”。

虽然在酒店等场景有一定存在感,但智能音箱主要是面向“家”这一场景,特别是“客厅”与“卧室”场景。不过,正如前文所言,智能音箱开启的是智能人机对话时代,随着IoT设备的爆发式增长,更多智能人机交互场景在出现,比如人与车,比如人与随身设备等等。因此,让智能助理走出客厅,打造无处不在的“泛在智能设备”,就成为巨头们新的着力点。

小度在面向“家”场景的智能设备外,已推出车载互联场景的小度语音车载支架和小度真无线智能耳机,分别面向车载与随身场景,在2020年9月底独立融资后,在场景破圈上更是变得十分激进;天猫精灵在“音箱”外有所尝试,推出了智能美妆灯;小爱同学则横跨了小米手机、音箱与电视三端,负责串联小米生态不同场景。整体来说,三大巨头都不想只做音箱,而是要做更多智能设备覆盖智能交互全场景。

做智能交互系统,让更多设备内置“语音助理”。

天猫精灵成立了AI联盟,通过“天猫精灵联合定制”模式与生态合作品牌联合开发智能设备,天猫精灵提供语音智能交互技术。去年10月,天猫精灵宣布天猫精灵AI助手将全面开放,走进手机、家电等更多智能场景;在MIDC大会上,小米宣布小爱同学5.0正式上线,小爱同学将从语音助手正式升级为“智能生活助手”,既不限于语音,不过,小爱同学是服务于小米生态链的智能助理,短期内不大可能开放给第三方设备。

在“进入第三方设备”这件事情上,小度旗下的小度助手积极得多,在做智能音箱前,先走的就是开放的路。小度助手合作伙伴涵盖手机、手表、儿童故事机、耳机、电视、车载等场景,已是中国*的对话式人工智能操作系统,拥有中国市场规模更大、更繁荣的对话式人工智能生态,在家庭场景、酒店地产场景、车载场景、随身场景已做到领军地位。小度助手开放生态做得好,不只是因为做得早,更重要的是如下原因:

小度助手不只是语音助理,而是智能助理,基于算法、内容与服务优势,能力突出。

百度拥有*的AI基础技术以及语音、视觉等AI交互技术,同时有完整的内容布局,如百度知道、百度百科、爱奇艺、好看视频等内容业务,以及投资的知乎、果壳、凯叔讲故事等内容平台。小度助手一直重视开放内容生态的建设,现已拥有超过40家有声内容合作伙伴支持,11家视频内容合作品牌,资源涵盖音乐、教育、娱乐、财经等多方领域,基于内容资源优势,小度助手可以更好地满足用户的需求。

中科院《智能音箱的智能技术解析及其成熟度测评》报告显示,在听懂、理解用户的指令方面,小度系列智能音箱是*听懂率超过90%的产品;在满足用户需求和体验方面,小度同样在评测中满足度得分*。小度将这样的智能交互能力开放给第三方设备自然更具优势。

小度助手是百度AI基础设施的一部分。百度要做的是AI产业化的AI基础能力提供商,百度大脑、百度智能云等等都是百度给行业提供AI能力的平台,小度助手则是百度在“智能交互”这一个维度,给各行各业特别是硬件设备厂商提供的AI能力,理论上来说,小度助手可与百度其他智能化组件一起配合协同。

比如在智能汽车、智能家居等头部垂直领域,百度已具有核心优势,不同场景可协同。百度最近因为进军造车被看好,股价一个月涨了差不多一倍,市值重返800亿美元高位,归因于百度Apollo在自动驾驶、智能汽车与智能交通领域具有核心优势,这样的优势是可与小度助手协同的。

总之,小度要做的是智能交互操作系统,智能音箱只是这个系统的载体或者说应用之一,百度自己做更多是给行业做标杆硬件,而不是真的要做成一个智能音箱公司,毕竟智能音箱只是过渡阶段的产品形态。智能时代会有更多类似于智能音箱的新硬件出现,可能很多是我们今天无法想到的,但不论什么设备,都可能会应用小度的智能交互能力,这意味着小度有望掌握智能时代的核心话语权。

写在最后:

当巨头在做智能音箱时,本质上是在做智能助理,在做智能人机交互系统,语音虽然很重要,但却不是全部甚至不是最重要的能力;智能音箱是率先普及的设备,很可能不是最重要的智能设备。当智能音箱市场不再高速增长后,面向更多场景、推出更多设备、进入更多设备,已成为头部玩家们的共识。后智能音箱时代,大家竞争的关键,将不再是基于补贴的价格优势,或者单纯的语音交互能力,而是AI核心技术以及基于此形成的AI交互能力。

新一轮战争的枪声,已经打响。

【本文由投资界合作伙伴微信公众号:罗超频道授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。