负债,已经成为这届年轻人逃不开的阴影。

根据尼尔森发布的《中国年轻人负债状况报告》,18 到 29 岁的年轻人中,有 86.6% 都在使用信贷产品,也就是说,只有 13.4% 的年轻人零负债。央视财经也发布了一份《2019-2020中国青年消费报告》,直接指出,这届年轻人铺张浪费,中了消费主义的毒,但身体却依旧诚实。

一入网贷深似海。去年双十一前夜,「负债者联盟」冲进微博热搜,这个豆瓣小组集结了因超前消费、遭遇诈骗、投资失败等各种理由负债的一群人,他们抱团取暖,相互慰藉,可是至今上岸的仍是少数。

不过,年轻人越穷,互联网公司似乎越开心。“富人”找银行借钱,越借贷越有钱,“穷人”找互联网借钱去消费,越消费越穷,这种商业循环下,“穷人”只会越来越多,不是进了你的口袋,就是进了他的口袋。

这些年P2P的频频暴雷炸死了那些网贷公司,然而这遍地的血腥,却将更大巨头们吸引来了。

刘强东曾说,京东金融本身是要帮助穷人,这话不假,穷人是目标用户,但后一句“不是为了赚钱”,仁者见仁。

因为在艰难的2020年,几乎所有的互联网巨头都或多或少的进入了网贷领域。大家的日子已经这么难了,巨头们还这么想着借钱给需要钱的人,这种是一种什么精神?

没有人能躲得开互联网放贷

用了三年之久的墨迹天气,辰辰最后决定卸载这款原本她比较中意的气象服务软件。近两年,她发现墨迹天气的广告越来越多,覆盖招聘、租房、二手房、二手物品、家政、生活服务等等,几乎所有能够植入的地方全都被植入了广告。但是更令她不能容忍的是,现在贷款广告激增。

每次打开墨迹天气,类似“后悔银行贷款早了,小米日息低至xx”、“最高贷款30万,快至60秒”的广告,就浮现在首页。除了一些知名互联网公司旗下的金融产品外,像靖鑫金融、速贷中心、一点投、厚泽贷款、小顶金融等等,她听都没听过。

辰辰表示,“使用墨迹天气就是为了看天气的,这么多广告还不如手机自带的天气服务”。

对于为互联网金融打广告的软件产品来讲,用户有卸载的自主权,不过,如果都能一卸载了之,那用户手中可以继续使用的APP怕是不多。

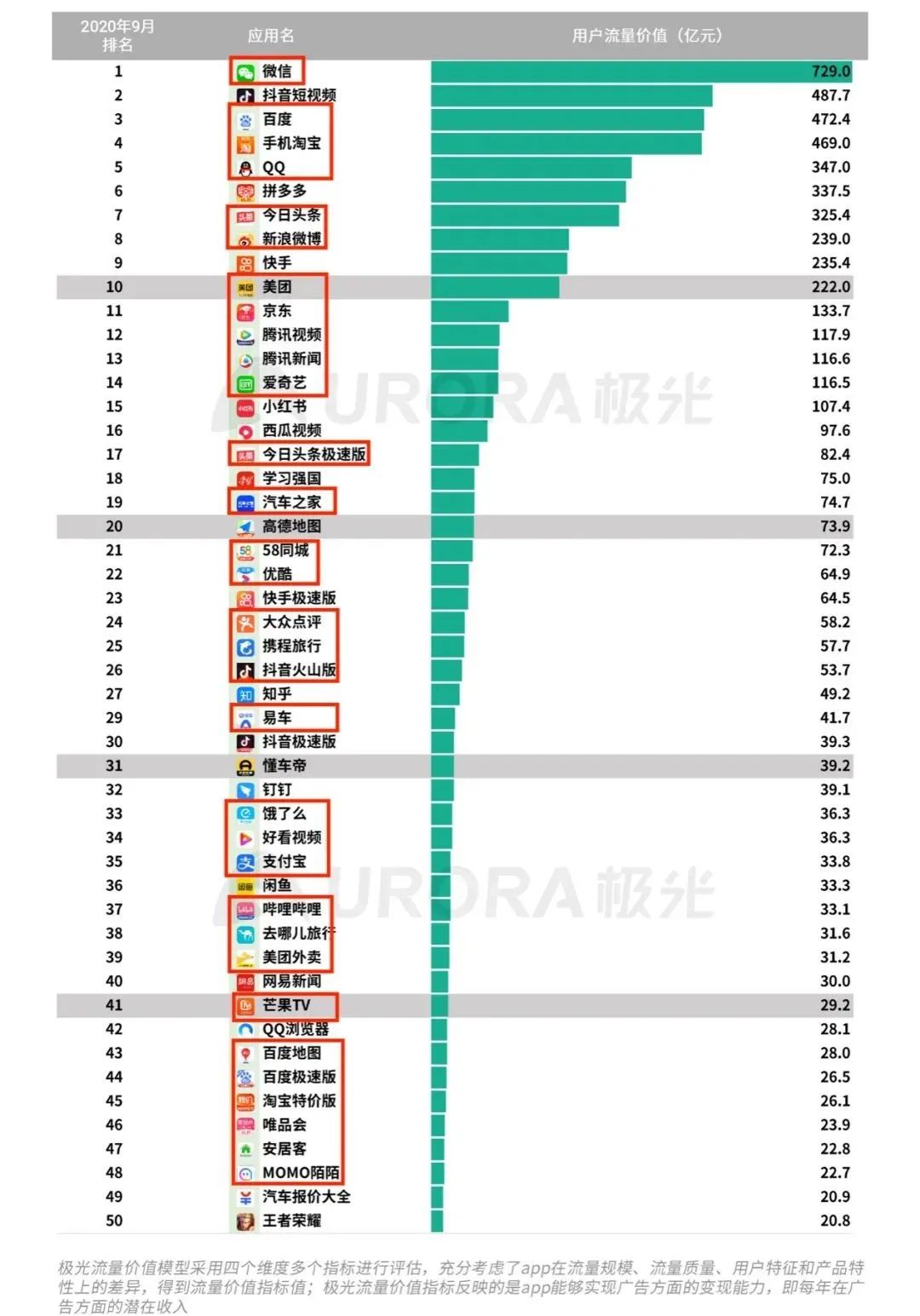

根据极光大数据发布的2020 Q3用户流量价值Top 50 App排行榜,其中33个APP都上线了金融产品。如携程上线了自己的产品“借去花”、“拿去花”,驴妈妈上线了“随兴花”,飞猪在和招行一起推出联名信用卡,就连负责导航的地图APP,都设有贷款的入口。

一家咨询机构的金融板块负责人罗晓峰曾统计过,排名前100的流量巨头中,“70%都开始了金融变现”,而剩下的大多也充当了为这些金融产品导流的角色。

互联网借贷依附于这些国民级应用,即使借贷和其提供的核心服务完全没有结合的商业逻辑,但是只要用户使用它们,这些借贷服务或广告就会无孔不入地出现在用户眼前。当然,你可以说不主动点击借贷的入口,可是刷抖音、刷快手或线下扫码时,用户依然逃不开互联网金融广告的“荼毒”。

前段时间,阿里、京东的互联网金融广告接连翻车。前者在国庆期间推出了一系列地铁海报,其中一张内容是一个节俭的父亲从花呗借钱,让孩子过一个像样的生日,而后者则玩“土味梗”,利用“农民工”、“老板”等角色营造虚假场景,植入诱导性广告。

阿里美化借贷,京东低俗营销,巨头们的吃相引起了网民极大的不适,但这仅仅是互联网金融广告的冰山一角。

早在2019年,抖音平台上已经出现了约50家左右的贷款产品,有媒体揭露,抖音放宽对金融行业广告投放的限制,即便对于高利贷、暴力催收等劣迹平台,依然一路开绿灯。2020年字节跳动传出上市消息,称其在国内的广告收入有望达到1800亿人民币,这其中抖音贡献了近60%,游戏、金融两大广告板块是抖音最重要的利润来源。

巨头套路,既当又立

互联网金融概念提出时,颇有些变革传统金融、扶持弱势群体的意味。在我国80%以上的老百姓和小微企业其实很难从传统金融机构获得金融服务,尤其是个体,年轻一代的消费需求和欲望*膨胀,可消费能力却被放贷、车贷等现实的焦虑制约。所以说很大程度上,在传统金融面前这一群体是被忽视的。

而互联网金融的出现,因为降低了门槛,被认为是实现普惠金融的最可行形式。

但是,时至今日,普惠金融变为了普遍负债。

多年前,刘强东曾在达沃斯论坛上谈起做金融业务的初心:帮助传统和新兴的金融机构优化风控系统、降低坏账率,而今,京东金融却利用又俗又Low的广告把手伸进还贷能力低下的下沉市场用户;周鸿祎也曾信誓旦旦,想“踏踏实实做好安全领域的产品,不涉足互联网金融”,可360金融净利润已然超过了三六零安全。

在金融这块巨大的蛋糕面前,互联网公司们频频变脸,可他们的坏更在于一面打着追求美好生活的旗子,鼓吹超前消费或借贷行为,一面则弱化代价,给用户灌输“一切问题都能用借贷解决”的意识。

家住长沙的一位95后小伙,对这种消费贷广告早就习以为常,他觉得“手机上点几下就能到账,还能分期付款,日息只要零点几,以前不知找谁借,现在是一机在手,应有尽有,这没什么不好”。只是,他或许不知道按照这些借贷广告中的*日利率来算,年化利率未必低于传统银行消费贷款平均一年期利率。

引诱和美化借贷,互联网巨头们吃相难看,他们似乎也在变成一个个“吸血”的放贷公司。

为什么这么说?以360金融为例,早在2018年10月,360金融的核心产品360借条就达到了单月放款100亿的规模,这一年360借条业务收入在360金融整体业务的占比高达83.09%。360借条是什么?就是面向普通用户的小微信贷平台,所以说360金融是一个放贷公司,并没什么不合适。

当然,大至阿里腾讯,小至趣店拍拍贷,没人会说自己是放贷的。早前,互联网金融迎来一股改名潮,京东金融改为“京东数科”,玖富金科改为“玖富数科”,蚂蚁金服改为了“蚂蚁科技”。

去“金融”而凸显“数字科技”,我们原本以为这将是一场增加技术基因的转型,但事实是,这更像只是改个名迎合外部监管的举动,互联网金融的本质还是放贷。

互联网金融拉大贫富差距?

去年9月,外滩大会主论坛上,凯文·凯利在回答一个问题时答道,金融科技的“超能力”还远未用足,未来或许可以成为穷人和富人之间的“破壁机”。在他的设想中,未来AR和AI会让金融科技变得看得见、摸得着,比如AI可以帮助我们一起聪明投资,区块链技术可以帮大众实现可信的公共账本。

从科技的维度看,这个设想不是没有可能,但是从金融的维度看,其结果非但不是打破贫富差距,反而可能是加剧,当前国内互联网金融便是如此。

2019年,北京师范大学中国收入分配研究院随机抽取7万份样本,推算出月收入1000元以下的有5.47亿人,1000-1090元的是5250万人,1090-2000元的有3.64亿人,满打满算,低收入群体的数量接近10亿人。

在普惠金融的概念里,服务对象始终是“穷人”,然而这些年来无论是余额宝这样的互联网理财产品,还是P2P等网贷产品,互联网金融实际上仍在为收入排前30%的群体服务。换句话说,庞大的低收入群体还没进入到互联网金融辐射范围,只是在“全民负债”的氛围下,被放大了受众。

不过,互联网金融尚未下沉到低收入群体,却将很多中等收入人群或家庭推入负债困境,他们财富的减少,是贫富差距拉大的主要原因。

小韩大二时无意闯入了网贷世界,起初他并不担心使用分期乐会带来资金失控,因为家里给其准备了一笔不小的理财基金。可是迷上潮鞋和名牌包后,一个平台的贷款显然不能再满足他的需求,毕业暑假时已经累计欠了20多万。如果没有父母的不断兜底,小韩的资金链早就断了不止一次,他把父母也拉入了负债深渊,让自己彻底从“富二代”沦为“负二代”。

这种情况并不少见,在使用信贷产品的86.6%的年轻人中,其中工作90后占57%,工作95后为39%,在校学生的比例则为21%。正因为有父母兜底,网贷平台才敢把钱借给在校学生或毕业不久的职场小白,可是他们背后的家庭却要为子女的负债买单。

在金融市场上,低收入者是*弱势群体,中等收入者属于相对弱势群体,前者本来就穷,后者则是在消费欲望膨胀和信贷的诱惑下越来越穷。

而互联网巨头们呢?依然在乐此不彼地挑动对立,纵容欲望。

比如前段时间有网友曝出,自己在不知情的情况下,被美团外卖和美团买菜诱导开通了“美团月付”,欠款100多元。而后,更多网友自曝也遇到类似问题,所涉及的业务还包括美团的单车、打车等业务。而这并不是个例,而是整个互联网巨头都或多或少存在的问题。

令人担忧的是,在行业乱象不引起反思的情况之下,互联网公司利用金融手段收割用户,或将越来越没有底线,并终将走向失控的边缘。

不过,这次*失控的是可能正在疯狂放贷的互联网公司们。

【本文由投资界合作伙伴微信公众号:歪道道授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。