百度(BIDU.US)是中国最早关注新能源汽车发展并重度参与其中的玩家,在造车新势力发展初期,百度曾先后与理想汽车(LI.US)、小鹏汽车(XPEV.US)洽谈过投资事宜,但百度开出的条件是希望它们在智能驾驶方面,只用Apollo作为它们的自动驾驶解决方案,最终与理想、小鹏不欢而散。

尽管最终百度参与了蔚来汽车(NIO.US)与威马汽车的投资,但据蔚来投资人透露,在2019年末蔚来生死攸关之际,百度并没有选择成为时间的朋友,而是在收获浮盈之后,就抛售了蔚来股票。

而威马汽车,在新能源的大行情中被造车新势力的逐渐拉开脚步,在造车新势力的投资遭遇多次不顺的百度,这次选择与“广交朋友”的吉利汽车(00175.HK)合作,实现了造车梦。

1月11日,百度官宣将联合吉利组建一家合资公司百度汽车,从公布的公司架构中,百度拥有控股权和多数投票权,吉利只是少量出资。

这意味着在智能驾驶领域,百度的标签从“车联网方案提供商”、“自动驾驶研发商”之外,又多了一个“整车制造商”。

对于百度而言,多年押注AI、自动驾驶的底层技术对公司代表着何种可能性?在未来能够实现怎样的商业价值?厚积薄发还是孤注一掷?是它们想要交给市场的答案。

机会:赛道火热,估值修复

2020称之为新能源元年毫不为过,在由科技带领的第四次工业革命下,带动了包含整车制造、智能驾驶、动力电池在内的新能源全行业市值大涨。

在赛道的基本逻辑已经具备中长线的明朗向好预期时,只要搭上这条时代的快车道,就有实现估值重塑的可能性。

从百度被传出回港上市,到以广告业务与云服务业务为主的核心业务回暖,再到百度造车传闻不断。

而百度进军造车新闻的不断,不光意味百度在业务形态上发生变化,公司业务从过去的广告、云、搜索之上,又增加了自动驾驶、新能源汽车,更意味着百度的估值基础也要就此发生改变。

资本很快的察觉了企业正在进入新的增长通道,而这与当下百度的市值存在着巨大的预期差,投资机构一改过往基于百度财务数据给予一个整体倍数,简单粗暴的估值办法。

从2020年11月开始,Apollo和智能云业务给出独立估值的券商从5家增长到了12家。

基于百度实现了业务与市场互动之间的正向反馈的情况下,消息面上的很多行为在二级市场上都会有人买单。

“女版巴菲特”凯瑟琳·伍兹执掌的ARK基金在2020年12月开始连续加仓百度。迄今为之,ARK旗下三只ETF基金共持有超过330万股百度股票,价值接近8亿美元,已成为其*重仓的中概股。1月12日,ARK还卖出部分特斯拉股票,三支基金坚定增持百度。

最终在实现整车制造尘埃落定之后,百度股价有了集中的短线爆发机会。

在短短半个月内,百度在800亿美金市值站稳了脚跟,在过去一个月内实现了46.58%的涨幅。

摩根大通分析师Alex Yao将百度的目标股价从155美元上调至290美元,并对百度的智能驾驶平台Apollo及与吉利的合资企业的估值为140亿美元。

此外,他还预计,未来几个季度,智能汽车和自动驾驶领域的发展将继续推动百度的股价上涨。

在板块轮动的周期沉浮中,百度在新能源汽车发展的行业拐点实现了估值修复。

对于投资者而言,在整车厂L3、L4级别车在2021年前后纷纷实现量产的节骨眼上,驱动百度未来竞争与发展的硬核是什么?是下一阶段的重点。

路线:拐点已至,软硬耦合

车企高级别自动驾驶车辆的量产结合行业发展,自动驾驶已经从辅助驾驶渗透率提升,逐渐过渡到智能驾驶方案成熟的阶段。

在*阶段,由于自动驾驶技术发展并不成熟,驾驶过程中人还不能脱手,但是传感器、芯片、域控制器、线控执行等硬件会先行上车,为驾驶提供辅助支持。

在这种情况下,智能座舱硬件供应商与能提供软硬件耦合方案的供应商更能获得市场青睐。

以Mobileye为例,在给车企的方案中,即提供含视觉处理功能的自动驾驶芯片,又提供相应含感知算法在内的自动驾驶算法(蔚来、理想)。

落地到具体的应用上,在自动驾驶发展的初期,Mobileye提供的方案能直接提供整体的自动驾驶解决方案,实现从0到1的过程。

这种软硬件耦合表现出的整体性和成熟性迅速获得了市场的青睐,蔚来、理想、合众、爱驰,甚至特斯拉,都曾与Mobileye合作过。

但随着技术发展的成熟,这种外部供应的劣势逐渐显现:

车企没有多元化选择,无法在此基础上进行二次开发,从而实现差异化竞争;

车企如果不进行自身感知算法的开发,就无法获得感知系统的原始数据,从而无法进行感知系统的升级与改进。

在自动驾驶重要性逐渐提升的情况下,没有人愿意在核心技术上被“卡脖子”。

以特斯拉为代表,率先开启了软硬件一体化自研的模式,从软硬件完全外购,到算法自研、芯片外购,再到算法、芯片全自研,最终实现“算法+数据”的闭环,也成为了行业发展的大趋势。

小鹏、蔚来已经展开了在芯片、算法上的自研,国产整车企也跟紧脚步,以长城为例,毫末科技同样定位整体自动驾驶解决方案,产品覆盖自动驾驶算法、控制器平台、线控车辆平台,具备全栈自研究能力。

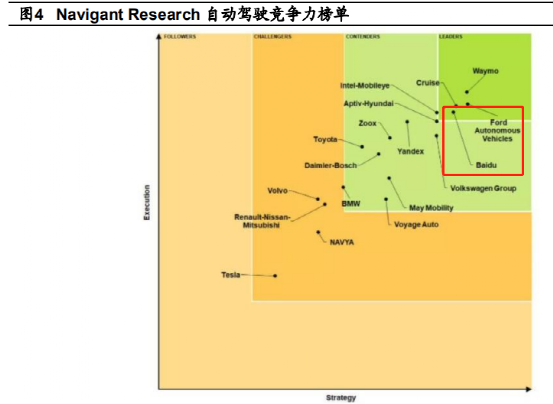

而对比行业玩家,百度在无人驾驶领域不光实现了自研,在技术强度上,更是全国乃至全球范围内的头部玩家。

在2020年Navigant Research(NR)发布最新自动驾驶竞争力榜单中,百度 Apollo是*上榜的中国玩家,并挺进*行列。

在软硬一体化的趋势下,百度同样在快速进行着硬件设施的布局:自研用于自动驾驶的7nm 进程AI芯片昆仑,预计在2021年量产;与欣博电子研发智能座舱语音芯片鸿鹄;与赛灵思、伟创力研发自动驾驶ACU计算平台。

合作是一时的,利益是*的,在软件算法自研成为大趋势+OEM可能沦为未来汽车的硬件集成商的情况下,从供应商切换成制造商,做它们的对手,对于百度未尝不是一个好选择。

变革:构建生态,商业变现

结合百度与吉利的合作,“百度成立公司,吉利为战略合作方”,凸显出了百度造车的决心,要加速产品落地,而不是进行一次简单的“市值管理”。

而决心的底气在于,百度自上而下的完整汽车生态。

拆分Apollo 4 个部门的业务线:

自动驾驶事业部(L4) :L4 量产园区解决方案,场景包括工业/科技园区、景区、机场等,车型由主要合作公司提供,包括智能清扫车、无人挖掘车等,百度主要提供软件算法等完成特定场景自动驾驶的落地;

自动驾驶技术部(L4) :自动驾驶出租车(即 Robotax)、车路协同;

智能汽车事业部(L3) :Apollo Pilot、Road HackersValet Parking、高精地图、HMI汽车网联解决方案;

车联网事业部(Car Life. ete) :Apollo 小度车载系统,Apollo 安全解决方案,与车企广泛合作,推动百度车联网产品进入前装。

在多条业务线打造的Apollo架构下,结合百度精准地图、无人驾驶数据、底层算法,百度构成了一个完整的智能驾驶生态。

在这个生态中,百度实现与超过 70 家车企的 600 款车型展开合作;从硬件到软件全产业链覆盖;实现了自动驾驶专利申请数中,中国*;提出全球*量产级别自动驾驶乘用车运营方案。

这也将成为百度从众多自动驾驶方案中杀出重围,进而进阶到全面自动驾驶时代的护城河。

在软件定义汽车的时代,汽车价值链向后端服务转移,从硬件向软件转移,是不争的事实,这也就意味着,未来决定汽车发展将是“技术”而不是“工艺”。

在生态的链接下,Apollo加速了商业落地,从变现模式上来看,自动驾驶、车路协同、智能车联、再到整车制造,同样实现G、B、C三终端的全覆盖。

在G端,智能交通领域,百度是*一个既有车端、路端能力解决方案的公司,这使得百度相继斩获订单。据悉,与百度 ACE 交通引擎落地相关的签约城市,已经有北京、长沙、重庆、合肥、阳泉、南京、保定等 10 余座,在全国范围内遍地开花。

在B端,L4 级量产园区自动驾驶解决方案,能够在干线和低速封闭场景率先商业化应用,与金龙、新石器的合作也看出,百度具有在物流、载客等超万亿的市场实现商业变现的能力。

在C端,百度的 Robotaxi 业务正在徐徐展开,进入大众日常生活,也为日后商业化运营打基础。

而独立造车的选择,意味着百度在C端产品上除开Robotaxi有了新的突破,在智能语音交互领域,小度音响与百度的破圈结合,已经成为了行业发展的标杆化案例。在车的场景上,如何进行复制,关键点在于产品力。

在特斯拉这条“鲶鱼”的搅动之下,智能汽车的概念早已深入人心,在市场情绪早已火热的情况下。

作为中国智能驾驶领域头部玩家的百度,从2013年开始自动驾驶研发,在海量资金研发投入下已经到了J曲线的爆发点,在此基础上,百度构建了生态向市场展示出其多元化商业变现的可能性,这三点构成了百度的开花结果。

棋局落定,加速上车的百度,能否就此走上产业巨头之路?百度已经给出答案,但我们只能在未来见证结果。

【本文由投资界合作伙伴微信公众号:阿尔法工场研究院授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。