快手终于松了一口气。

1月26日,快手科技(1024)正式向港交所递交了公司上市发行方案:

招股书显示,快手科技将向全球公开发售共计3.65亿股,其中香港发售913.05万股,国际发售3.56亿股,指示性发售价格范围在每股105~115港元之间,对应股份市值分别为4314亿港元和4724亿港元,估值超过预期的500亿美元。

快手缘何一改“佛系”,急于迈入资本市场的大门?

产经时评人张书乐在接受《国际金融报》采访时分析道:“资本的温暖是有代价的,快手各方面发展不如抖音,想弯道超车确实需要外部加持,需要迎合资本市场讲‘故事’。反之,各方面向好的抖音不差钱,其盈利模式和发展态势都是正向的,反而不希望被资本指手画脚。”

过去两年,从社区到直播带货,抖音、快手这对“冤家”总在不同战场狭路相逢,如今快手抢先一步摘下“短视频*股”的桂冠诚然会为公司赢得更多资本青睐。

但更深层次在于,快手试图通过抢滩IPO来对冲因数据层面“赛道老二”定位对公司发展带来的诸多钳制,并以此向资本正名。

成也老铁,败也老铁

2016年6月,“X博士”发表的《残酷底层物语:一个视频软件的中国农村真相》一文将快手App推到了互联网舆论中心。文章中鞭炮炸裆的农民、生吃蛆的少年、十五岁的孕妇无不让人为之侧目。

《残酷底层物语:一个视频软件的中国农村》文章截图

这恰恰符合哲学家柏拉图曾提出的“洞穴理论”:每个人出生时便呆在自己挖的洞穴里,本以为我们所看到的即是真实世界,殊不知,可能只不过是被阳光抛到洞穴墙壁上的影像而已。

翻译成人话即:人们的“感知世界”和“真实世界”常常存在一条鸿沟,而认知和现实的落差往往容易形成偏见。

四五线县城人们对待生活的方式至今为止都是按部就班、安于现状,他们闲下来时急切需要找点事干,杀掉时间。而快手的下沉恰恰支撑起了这一需求,成功将底层民众的物质、精神以社会形态白描出来,并以黑马之姿迅速杀入千万日活阵营。

“如果没有记错的话,快手真正意义上的崛起是在两年内。2013年快手日活还在小几万的量级,但第二年春节爆发后至年中已经达到百万量级,2015年初快手就跻身千万日活阵营了。”一名行业观察人士对虎嗅表示。

短视频早期创业者昭辉(化名)进一步指出快手爆发的秘诀,“那几年,美拍、秒拍、小咖秀等主流短视频应用无不拥抱网红、大V,聚光灯总照在那一小撮人身上;快手则反其道行之,持续关注普通人,用普惠价值观将普通创作者的优质内容推荐到流量入口,这与很多互联网公司做法背道而驰。事实证明,快手笑到了最后。”

如果没有后来抖音的出现,毫无疑问,这个故事会以老铁和快手的相互成就作结:快手敢于跳出一二线城市的红海厮杀,致力解决下沉市场用户的刚需,并搭建起一套深入底层毛细血管的网络服务体系;而底层用户则乐此不疲将充满烟火气的真实乡村百态投射到平台,并且心甘情愿将快手分享给更多的人。

然而,现实中没有如果。

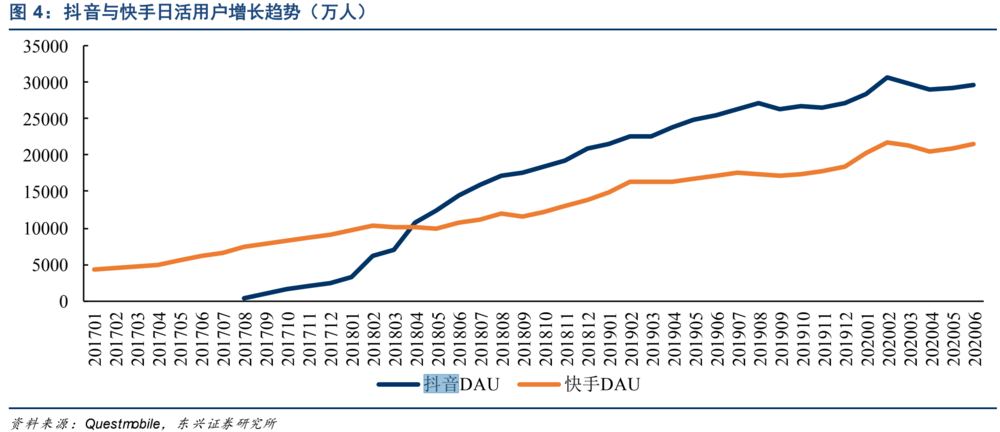

抖音从2016年苟到2017年11月,也不过1700万的DAU峰值,并未引起当时DAU已过亿的快手重视,而翻盘的转折点发生在2018年春节之后。

彼时,抖音通过线上线下海量投放悄悄扭转局势,DAU迅速从3000万冲到7000万再到突破1亿、再到后来的2亿、4亿,陡峭的增长曲线早已把快手甩到了身后,上演一出现实版“龟兔赛跑”。

图源:东兴证券研究所

快手招股书显示,截止2020年11月,快手月活由2020年H1的4.84亿下降至4.81亿。而中信证券研报发布数则显示,从2019年7月开始,抖音超过快手并保持*1亿左右的月活数据。

当然,抖音与快手的“算法信仰”也存在区别。

张一鸣推崇的“算法中性”映射在抖音上变成算法至上,其通过对视频完播率、点赞量、评论量、转发量等指标的算计精准投喂给用户——这种强运营的中心化策略牢牢将流量控制权攥在平台手中,整个生态宛若巨大的公域流量池。

基于此,即便抖音上明星聚集、头部网红/MCN机构扎堆,创作者也只能通过内容博弈攫取流量。在这样的丛林法则下,内容制作水平不断被抬高,也难怪如今小剧场等堪称电影制作的内容更容易在抖音爆火。

《2018抖音研究报告》显示,占比4.7%的头部用户,覆盖了平台粉丝总量的97.7%;占比2.7%的头部视频,攫取了平台80%以上用户关注和参与。

张一鸣对此的观点是,“我们确实不应该介入到(价值观)纷争中去,我也没这个能力……如果你非要问头条的价值观是什么,我认为是——提高分发效率、满足用户的信息需求,这是最重要的。”

快手流量运转的逻辑则是“算法+关注”,即通过独特的算法机制,让平台上大多数创作者可以得到更多曝光机会,形成去中心化运营(普惠价值观)。

宿华对此的解释是:“我们不会因为他高矮胖瘦、穷富美丑来做怎样的判断,只要他是一个活生生的人,我们都希望能够给他平等的对待。”

基于算法+关注对人性的深刻洞察,确实能在短期持续为产品带来用户增长、加强粉丝与创作者之间的粘性从而提升社区的社交属性。

对此,混沌大学研习社沈拓就曾表示:

“在内容评论率上,快手是抖音的3倍,内容互动率快手是抖音的2.5倍,内容粉丝分发比例,抖音是8%~12%,快手是30%~40%。并且在基础社交上,快手的去中心化运营机制,也使得社交关系链的沉淀强于抖音。”

但硬币的另一面,良莠不齐的内容雨后春笋一般在快手平台上冒出来,尤其当炸裤裆、生吃等一系列“恶俗”短视频出圈后,快手品牌开始饱受争议和诟病。

更严重的问题在于,快手的流量分发体系导致平台阶层固化,头部主播掌控了可观的私域流量,养成系的“老铁文化、家族文化”大行其道。

甚至,很多老铁“认人不认平台”,这种江湖气严重影响了快手的整体调性。这从辛巴与二驴冲突后敢于公然叫板快手官方以及快手上近三年来头部主播铁板一块的状态便能看出端倪。

至此,老铁反而拖了快手向上兼容的后腿,成为快手多元化的*瓶颈。

“算法”电商 vs “家族”电商

根据QuestMobile数据,2020年上半年,整个短视频行业月活跃用户规模在疫情期间达到9.1亿,之后整个行业增速放缓,同比增速放缓至10%以内。

也就是说,抖音、快手对于增量的竞争接近尾声,下半场存量抢夺及用户货币化将成为焦点。

在存量争夺过程中,抖音、快手近乎贴身肉搏。

前脚陈赫、Anglababy、张庭等明星入驻抖音,后脚周杰伦、陈坤、黄渤便被快手拉来撑门面;前手抖音推出创作者大会,后手快手便以“光合计划”回击;快手极速版推出不久,抖音极速版便紧随其后。

即便两者的产品基因不尽相同,但近乎50%的用户重合度(2019年5月,快手、抖音用户重合度已达到46.5%),注定他们逃不开“此消彼长”的宿命。

于是,快手主动求变,快手8.0改版后单列上下滑的功能*抖音风格,烟火气中开始夹杂精致化的内容,某种意义上这也等同于对头部家族进行“削藩”;抖音则选择防守性进攻,在一二线年轻人的“潮”“酷”圈子被广袤下沉内容入侵前,主动拥抱“土味”视频,彰显出其撬动下沉市场的野心。

然而,让抖音、快手始料未及的是,微信视频号在2020年横空出世,成为短视频赛道*变数——视频号出现后,粉丝注意力不再向外,便可以在视频号直接刷到高度同质化的内容。

视频号可不单单觊觎用户,其为创作者提供了*成本的冷启动门槛,朋友圈、公众号、看一看、搜一搜、附近的人皆成为视频号流量迁移的阵地。

“燃财经”在最新文章中亦指出:

“视频号和快手的产品逻辑太像了,连Slogan都一样,但是视频号背靠微信生态,就好比二战时的战列舰能一炮干掉航母,但却容易先被航母的护航编队发现并击沉一样,双方是非对称作战。腾讯虽然是快手的*股东,但快手可能只是腾讯牵制抖音的棋子,腾讯对快手的支持可能不会很大了。”

至于“用户货币化”,通俗点说就是变现能力。

快手在招股书中将收入划分为三部分:1.直播、2.线上营销服务、3.其它业务。

1.直播变现形式为销售虚拟礼物及用户付费,这部分收入是快手的主要收入来源,也承担着壮大规模的角色。虽然其直播付费用户从2017年的1260万人增长到2020年上半年的6400万人;但是付费用户月均支出45.2元,较2019年回落15.7%。

2.线上营销服务(广告收入)这块蛋糕,阿里、字节、腾讯、百度等劲敌在前,快手广告业务的增长不存在过多想象力。仅以2019年为例,抖音的广告收入超过600亿元,而快手则为74亿元,相差甚远。

况且,平台单靠直播、广告收入无法从根本上解决增长困境,反而会随着平台规模变大而“越活越难”。

快手招股书显示,2017年~2020年前三季度,快手净亏损分别为200.45亿元、124.29亿元、196.52亿元及973.71亿元;2017~2019年销售费用项在收入中的占比分别为16.4%、21.0%、25.2%,而到2020年上半年翻了一倍,高达54.1%。

这些钱,花在了2020年“东方卫视跨年晚会”、“2020央视鼠年春晚”、“我要上春晚”等电视节目冠名上,也花在了线上线下铺天盖地地广告投放上。

“大家都发现短视频、直播的下沉势能,但抢流量的拉新成本持续走高也让平台吃不消,2020年快手春节烧的钱要按吨算。”一位互联网大厂负责投放人士对虎嗅表示。

至此,其他业务营收变得尤为重要。

好消息是,快手招股书显示,其电商业务自2018年推出后高速增长,截至2020年6月30日止六个月,商品交易总额(GMV)达1,096亿人民币,平均月复购超60%。

虽然说电商领域淘宝、京东、拼多多三足鼎立的格局已定,但正如当年拼多多从五环外硬生生撕出一块版图一样,快手也曾在2018年将电商业务交易总额冲到第四:

根据快手电商的公开数据,2020年8月的单月订单量便超过了5亿单,在过去的12个月订单总量仅次于淘宝天猫、京东、拼多多三大主流电商平台,位于电商行业的第四名。

但坏消息是,即便将这部分收入全部划归为电商收入,2019年快手交易总额596亿,营收2.9亿,货币化率(收入/GMV,代表电商变现能力)0.48%;2020年H1交易总额1096亿,营收8.1亿,货币化率1.38%。

这严重低于行业5%的直播电商平台服务费率,也就是说快手电商业务发展至今依旧处于赔本赚吆喝的阶段。

虎嗅在此前文章《快手电商,意在偷天换日》曾指出:

“快手电商眼下的状态有点类似几年前的拼多多,轻GMV,重用户增长;不关心账面盈利,更在乎用户购买习惯。拼多多曾凭“社交/小游戏裂变+低价白牌”崛起,快手又何尝不似,只是后者的载体变成了视频。”

但同样是自下而上,拼多多可以联合品牌以百亿补贴向上兼容,而快手电商的调性却始终被按在土里。

这源于快手主播带货选品大多是一些低成本的农产品或白牌货、库存尾货,单价百元以内商品居多,国产服装、化妆品、日常用品为主。

这些商品缺乏一套透明的价格体系,导致主播和用户之间长期信息不对称,用户只能依靠对产品的判断和对主播的信任达成交易,一旦有问题便会摧毁主播的信誉以及平台的口碑。

不可否认,从2018年积极拥抱商业化开始,快手从自身品牌到外界标签,都在艰难转型。但不久前爆出的快手主播辛巴(辛有志)燕窝售假事件则将近期一切努力化为泡影。

表面上它只是主播、品牌商家、供应链的管理混乱;实际上却暴露出平台中台建设、产品化能力、品质履约能力的短板,根上则是粗放增长策略下的平台治理危机。

根据海豚投研数据,2019年,辛巴个人带货GMV接近快手整体GMV的1/3;2020年11月辛巴家族的直播电商GMV占快手前10名主播带货总量的65%。而海通证券报告亦显示,2020年10月,辛巴家族贡献GMV占快手TOP 30主播合计GMV高达约50%,足见辛巴对快手的反噬能力。

而在快手上,除了“辛巴”的818家族外,还盘踞着散打家族、驴家班、716家族、嫂家军等拥趸众多的“名门望族”。

诚如一位企业营销顾问对虎嗅说的那样:

“市场博弈过程中,企业管理、组织架构、公司文化看似虚,实则是构成企业竞争力的有机体。企业野蛮生长时,问题很容易被掩盖,可一旦增长停滞、内部矛盾激化,那些未解决或不敢直面的问题就会集中爆发。”

【本文由投资界合作伙伴虎嗅网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。