1月26日,快手向港交所递交公司上市发行方案,并正式开始公开招股。

据公告,本次IPO快手将共计全球发售股份数目3.65亿股,其中香港发售股份数目913.0万股,国际发售股份数目为3.56亿股,发售价格范围在每股105港元-115港元之间,最终发售价及配售结果将于2月4日公布。

此次公布发售价区间后,快手的上市估值预计将在556亿至609亿美元,超过预期的500亿美元。

快手真的值600亿美元吗?它会成为一个好标的吗?投资者们对于快手异常火爆的认购,或许已经间接给出了他们的答案。

据香港经济日报及多家媒体报道,综合1间银行及14家券商的数据,通过机构保证金账户认购快手的资金规模约4898亿元,以公开发售募资额10.5亿元算,超额认购465.48倍。富途证券首日80亿融资额度在认购开始后13分钟就被一抢而空,更有投资者表示某券商快手打新页面一度“崩溃”。

在短视频抢占用户注意力的当下,作为短视频平台巨头,快手在这几年实现了爆发式的增长。据最新招股书数据显示,截至2020年11月30日,快手总收入约为525亿元人民币。日均活跃用户为3.05亿,月均活跃用户为7.76亿。

对于抢占“短视频*股”的快手,面对增长潜力巨大的短视频市场,上市,或许仅仅是它的一个新起点。

01 、抢占短视频*股

仅仅凭借“短视频*股”,快手就已经足够让投资者们感到兴奋。

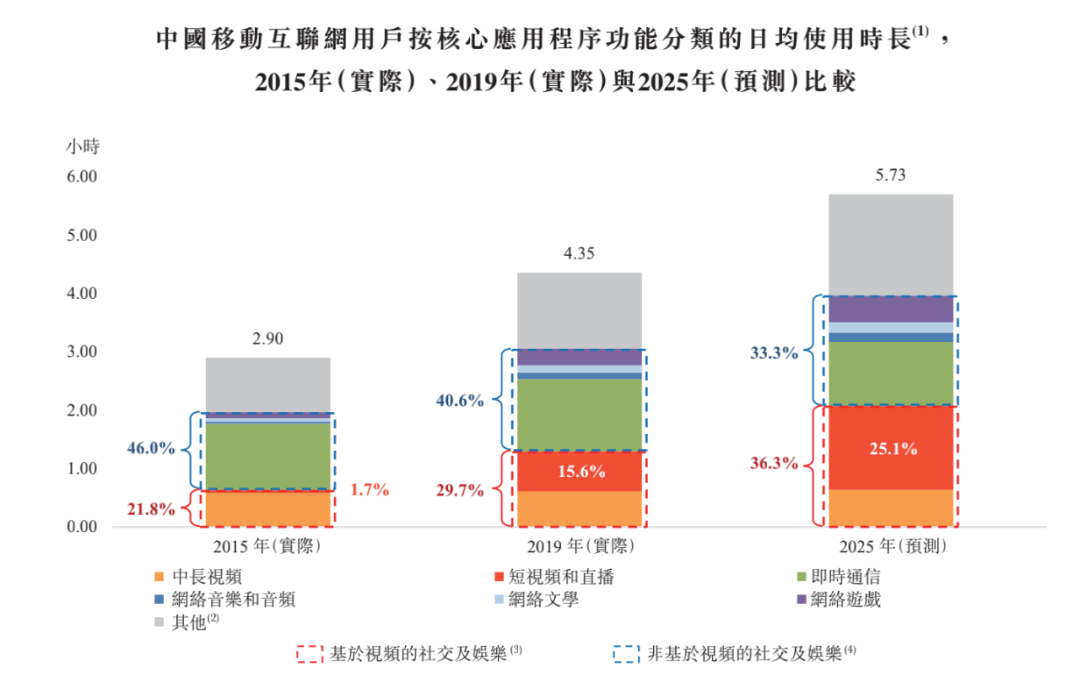

据艾瑞咨询的数据报告显示,2019年,中国移动互联网用户数已经达到8.73亿,是全世界*的移动互联网用户群体。而在2019年,中国移动用户的日均在线时长中,约29.7%用在了基于视频的社交及娱乐平台上,这个比例预计到2025年将达到36.3%。

其中,短视频和直播成为了社交平台上越來越受欢迎的两种视频形式。据艾瑞咨询报告显示,

中国移动互联网用户在短视频和直播方面的日均使用时长,占移动互联网日均使用时长的平均比例,从2015年的1.7%增加到2019年的15.6%,预计该比例在2025年将达到25.1%。

来源/快手招股书

也就是说,在中国互联网的内容生产领域,短视频已经形成了*优势。传统图文市场正在被短视频市场所慢慢替代,用户所展现的短视频内容消费倾向,也正在不断扩大。

据东方证券研究所的数据显示,截至2020年6月,在中国移动互联网的月活用户中,短视频用户达到8.52亿。抖音系产品的去重月活用户数为6.67亿,占所有短视频用户的78%,快手主站和极速版的去重用户规模约为5.02亿,占所有短视频用户的60%。

快手和抖音,几乎平分了当下短视频市场的天下。

来源/东方证券研究所

当然,依然还有变数存在。

微博、微信2020相继推出视频号,加入战局。就在2021年1月19日“微信之夜”,张小龙在近两个小时的演讲中,花了80%时间讲述视频号,他说:“视频化表达应该是下一个十年的内容领域的一个主题。”依靠着微信的海量用户,视频号未来极有可能成为短视频行业的搅局者。

那么,在抖音、微信、微博等的夹击下,快手的优势是什么?是否还会有进一步的增长空间?

我们来看一下快手和抖音的产品逻辑。

起步于GIF动图制作分享工具的快手,早期凭借简单的制作和普惠的流量分发,吸引了大量不善于文字输出、但表达欲强烈的用户进入平台,形成了*批用户基础。随后,由于格调匹配、且流量公平,一些自带“老铁”气息的主播大量涌入快手,形成了“重人设不重内容”的社区氛围。

快手的底层价值观在于“拥抱每一种生活”,追求每一种格调、品味的内容都能够得到充分的展示,流量尽量能够公平分配。

抖音从创立之初,则立足于“潮流”、“美好”的基调,对于优质内容倾注*的流量支持,在内容口味上主要针对一二线年轻人群,以“精致”、“爆款”为主要的内容导向,因此抖音在爆款和高质量内容上,倾注更多的运营与分发资源。

从月活用户规模和用户时长来看,抖音目前依然占据优势,但相较于抖音,快手的核心优势在于社区氛围更加浓厚。相比于用头部优质内容吸引用户,快手更加注重于用户互动、社区氛围,而非用强“成瘾性”的内容持续占据用户时长,这也使得快手平台内用户的参与感、存在感更加明显。

对于内容消费者来说,由于刷到的精品内容比例美那么高,观看体验相比抖音,会差一些。在内容分配上对普惠公平的坚持,也是快手用户增速慢于抖音的主要原因之一。

另外,抖音的日活用户使用市场略高于快手,但快手的用户创作热情却明显更高。据艾瑞咨询的数据显示,快手的内容创作者占月活用户的26%左右,而抖音对应数据则不足20%。

从另一方面来看,随着快手、抖音覆盖用户的重合度提升,即便其算法和运营逻辑不一样,但有正在逐渐向对方靠近的趋势,两个平台的KOL重合度也出现提升趋势。

抖音自2016年上线之初,就采用了激进的推广方式,大力投入营销和内容运营:赞助多款热门综艺、邀请明星入驻等;而在2016年之前主要依靠自然增长的快手,近2年的用户增长策略也开始变得激进,通过赞助2020年春晚、推出快手极速版、邀请明星入驻等方式,实现了用户的高速增长。

换句话说,快手和抖音的竞争,还会持续很长一段时间,而微信、微博的入局,也让短视频这个大赛道,充满变数。

02 、辛巴之外,快手还有什么?

如上文所说,相较于抖音的“时髦”、“精致”,快手留给用户的印象更多的是“真实”、“亲切”等。同时,在快手上,早期一些主播更喜欢称呼自己的粉丝为“老铁”。

对于使用快手的用户来说,“老铁文化”使得用户早期在快手上获得了社会认同感与群体认同感,由此形成的社交关系也在早期为快手带来了独特的用户粘性和社区氛围。

但这种早期的社区氛围,并非由平台主导,而是自发形成。相较于抖音、微博等,快手更注重的是“私域流量”的价值。这也是快手的优势所在:因为其独特的社区氛围,粉丝和达人之间情感联系、信任感更强,单位粉丝价值更高,更适合进行私域流量沉淀。

在私域流量为主的平台中,即使创作者的粉丝量不多,但只要有支持、喜欢并且信任他的粉丝,创作者依旧可以通过适合的运营手段,通过多种方式变现。在设想中,私域流量会更有利于腰部及底部用户变现,且流量稳定、变现可控。

但也正是因为“私域流量”,创作者想要在快手上涨粉,连麦PK或挂榜是涨粉效率最高的方式,甚至可以一边涨粉一边变现。这也是辛巴在快手迅速起量的方式。

辛巴进入快手时,正是快手迅猛发展的时期,从2015年6月到2016年2月,快手用户数从1亿涨到3亿。

进入这些人的直播间后,辛巴通常都会在最后10秒狂刷礼物,拿到榜一。一个默认的规则是,主播会和榜一连麦,引导粉丝关注榜一。谁能给辛巴涨粉,辛巴就给谁刷钱。2018年3月,当时在快手上最热门的主播祁天道复播首秀时,辛巴一次刷出了200万的天价。

先砸钱,再获利,是辛巴一贯的逻辑。因为其“金主”的身份,辛巴在快手上迅速积累了一大批原始粉丝。入驻快手半年多,辛巴的粉丝数已经达到了1800万。

很长一段时间,快手电商苦恼于外界认为他们 “比较头部化”。但淘宝直播、抖音直播和快手一样,也都面临着相似的情况:超头部主播垄断了平台*质的资源和绝大部分流量,也贡献了极大比例的收入。

就在快手即将上市的前三个月,快手头部主播辛巴的团队因将风味饮料当成了燕窝来卖,引发关注。随后快手给予了辛巴团队一定的封禁惩罚,比如说辛巴和时大漂亮的账号被封禁60天,旗下10多个徒弟的账号被封15天。当时,很多人担心,辛巴家族所受的重创,是否会影响到快手的IPO能否顺利。

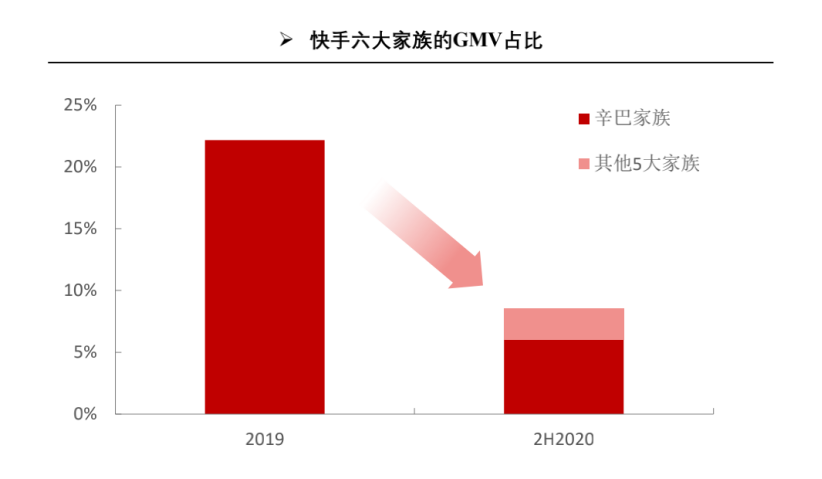

但事实证明,外界的担心是多余的。据壁虎看看的统计数据显示,辛巴家族2020年全年的带货GMV约150亿元,另外5大家族的带货GMV约64亿元,快手招股书公布6-11月的GMV为2200亿元,假设12月份实现GMV300亿元,则2020年下半年“六大家族”的GMV占比不到10%,头部家族的占比相比2019年明显下降。

数据来源/东方证券研究所

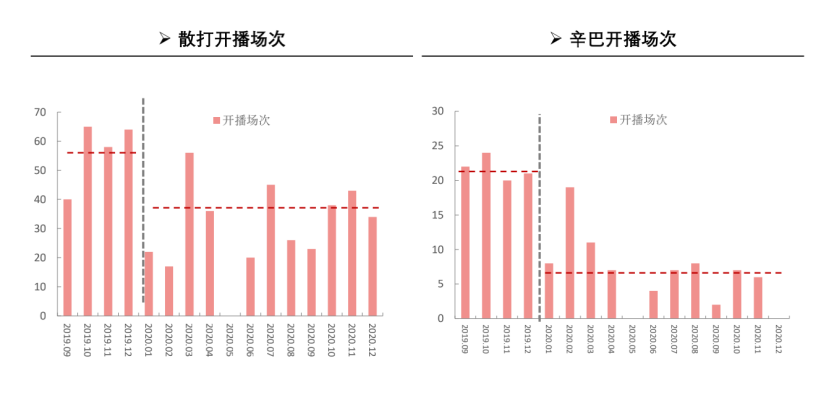

为了限制“头部主播”,更好的利用自己的“私域流量”,快手上线了一系列措施去改善这一情况:限制头部主播开播,限制挂榜、PK行为;引入直播公会;开发更多公域流量池和流量购买工具。此外,快手还引入了“基尼系数调控”,将平台的流量分配“贫富差距”控制在一定范围内,根据快手官方的报告,快手只有30%的流量是分配给头部热门内容的,剩下的70%的流量是分配给中长尾内容的。

“散打哥”、辛巴开播场次数据对比/来源:东方证券研究所

一直把 “普惠” 视为核心价值观的快手持续在努力提升中小型主播在生态里的位置。快手电商营销中心负责人张一鹏告诉媒体,他们的构想是:“或许一个中腰部主播卖不过辛巴、李佳琦和薇娅,但十个主播一起来带,量肯定就比过去大。”

这一举措也带来了快手创作生态的进一步繁荣。据快手招股书数据显示,2020年前三季度,快手上月活内容创作者的数量为1.26亿,每月平均短视频上传量超过11亿条;截至2020年9月,累计超过5.4亿名用户曾于快手应用上传短视频。

对于快手来说,少了一个辛巴不要紧,因为快手更希望拥有的是一个能够持续吸引创作者入驻、生产内容、实现变现的良好环境和完善机制。

03 、未来的想象空间有多大?

在用户数量、创作者数量持续增长的前提下,快手的商业化也在进一步提速。

据快手招股书最新数据显示,截至2020年11月30日,快手的营收为525亿人民币,毛利润为209亿元,毛利率为39.9%,经营亏损扩大至94亿元。

对于亏损扩大,快手在最新招股书中表示,公司未来将在销售、营销开支以及生态系统上持续增加投入,预计2020年亏损净额较上年会有所增加,无法保证在不久的将来会盈利。

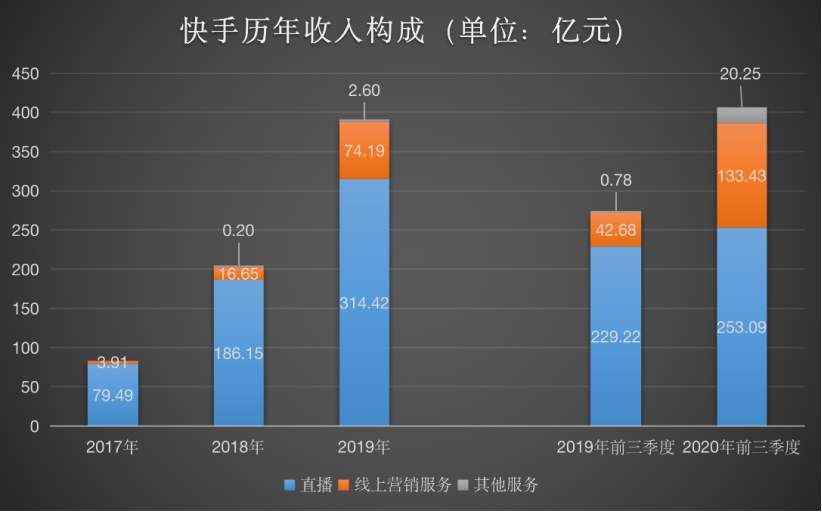

从快手目前的收入结构看,2018年之前,直播业务贡献了超过90%的营收,从2019年开始,在线营销和电商的收入占比开始快速扩大。到了2020年Q3,在线营销的收入占比占到了近40%,占比快速扩大;其他业务收入包括电商业务、网络游戏及其他增值服务,在电商业务的拉动下,2020年前三季度收入达20.3亿元,而去年同期仅为7800万。

制图/鞭牛士

在直播业务由于其生态和天花板的问题,增速已经开始逐步下滑的情况下,线上营销和电商业务,正在成为快手商业化的新增长引擎。

2020年,快手产品升级最重要的特点,是开放更多的公域流量给广告商业化产品,并更加注重服务于品牌型广告主的营销需求。2020年11月,快手对其商业化营销服务平台“磁力引擎”进行了品牌升级,并开放更多的公域流量作为商业资源,对品牌商客户也更加重视。

广告业务一直是互联网巨头的重要收入来源之一。相比于其他巨头,快手的“磁力引擎”虽然还略显年轻,但发展十分迅猛,且未来增长空间巨大。快手不止希望“用流量变现”, 而是想基于自己的社区优势,从用户间基于信任感的“人+内容” 中,挖掘出更大的商业价值。如今,快手已形成支撑磁力引擎高效运转的四大核心: 人、内容、流量、创意。

此外,电商也是快手未来营收增长的一大亮点。

据快手最新招股书数据显示,在各项数据中,快手电商的表现最为超出预期。年初快手将2020年的GMV定为2500亿人民币,截至11月底,已经超额完成目标,电商GMV总额已经达到3326.82亿元。2020年以来,快手电商GMV实现*个1000亿用了6个月,第二个1000亿用了3个月,第三个1000亿只用了2个月。

2020年,快手在电商方面发力频频。2020年6月,快手上线“小店通”,提供电商特定的买量工具,让达人或商户能实现短时间内快速涨粉、获得曝光;9月份,正式上线“快手好物联盟”,提升达人和商品的连接效率;同时完善各项基础设施。

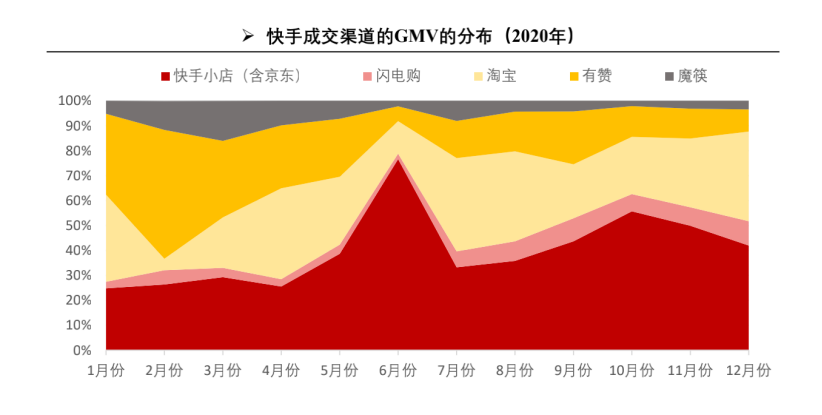

据壁虎可控的数据显示,2020年*季度,快手小店的GMV占比仅为25%不到,而到了2020年下半年,快手小店的占比提升到了60%左右。

数据来源/东方证券研究所

从数据可以看出,快手在广告和电商方面的商业化尚且处于初始阶段,在中国互联网流量红利逐渐见顶、短视频赛道火热、自己的生态趋于完善的情况下,作为移动互联网的一大流量入口,快手未来的商业化前景还会有更大的想象空间。

数据固然重要,但是,一个产品的存在和使用价值并不仅仅只存在于这些数据表格中。

快手创始人宿华曾经说过:“让每一个人都有能力记录自己的生活,每一个人都有机会被世界看到,从而消解每一个人的孤独感,提升每一个人的幸福感”——这是快手成立之初就已经确立的初心。

这份初心,或许才是支撑快手本身能够超越这些数据,获取更多用户喜爱和走到更远地方的重要力量所在。

【本文由投资界合作伙伴微信公众号:鞭牛士授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。