引子

从“大玩具”到未来交通的基石,电动车在市场上的大规模普及发展了近6年。

在大部分人的印象中,电动汽车兴起于2014年之后。政策的强力倾斜,伴随着话题度极高的特斯拉Model S、有推背感的新能源公交车大规模铺开,以及被剐蹭得破破烂烂的共享电动车,组成了电动出行时代的序曲。此后,电动车逐渐从造车的“襁褓“中逐渐独立,真正成为一个独立品类,电动车终于伴随着第四次工业革命,走进了万千用户的日常生活。

相比于人们传统认知里对“车就是应该烧油”的印象,消费市场对于电动时代的到来,聚焦了几个核心问题:

1. 电动车能否像燃油车那样满足出行的“马斯洛金字塔”需求?

2. 购买电动车,究竟是妥协之选,还是综合下来的出行*选择?

3. 电动时代还有多久才来,还是已经到来?

想解答问题,最终还是要回到消费市场中去寻求用户感知。一周的时间,我们通过调研收集了3536份问卷结果。这份调研覆盖了中国141个城市,既有北京、上海这样以电动化政策激进和基础设施闻名的城市,也有基础设施尚不完善,正在建设的新兴城市,参与的用户覆盖了不同年龄段、收入、教育层次、独立思考能力等多维度的人群。

我们希望,在电动时代到来的前夜,拍下一份北斗繁星的底片。

谁在期待电动车?

2015年,同济大学汽车学院的王宁教授撰写了《电动汽车潜在消费者特征识别和市场接受度研究》,调研了当时市场消费者对“电动汽车”的态度,得到了一个鲜明结论:年龄较大、学历较高以及家庭平均年收入高的消费者,对电动汽车的接受程度较高。

彼时电动车市场刚刚起步,动辄单品上百万人民币的背景下,只有高收入人群接触得到电动车,得出这样的结论自然不足为奇。

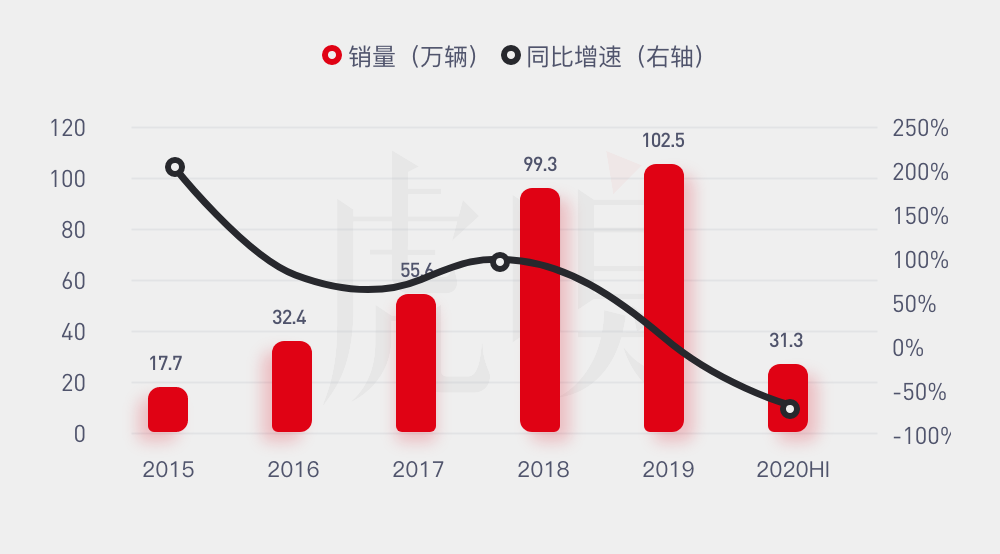

随着电动车品牌越来越多,销量也不断上升,电动汽车从2015年的17.7万辆提升至2019年的102.5万辆。尽管由于补贴、疫情等大环境原因,使得其增速变缓,但仍没改变市场中越来越多的消费者开始接触、接受电动汽车的事实。

(资料来源:乘联会,恒大研究院)

2020年10月28日,中国汽车技术研究中心有限公司在最新发布的《新能源汽车市场特征及年轻消费者消费偏好分析》中,却得到了更新的结论:年轻消费群体正逐渐成为汽车市场的主要消费群体,消费升级带来的产品高端化趋势和消费渠道下沉同时存在,成为支撑电动车市场发展信心的重要调查结果。

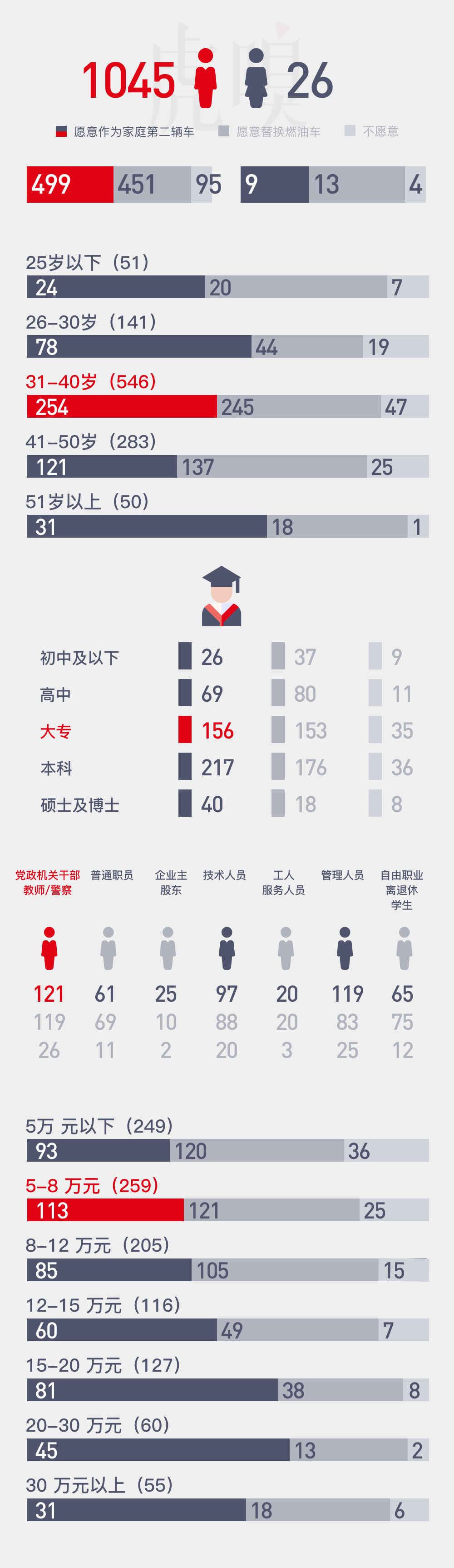

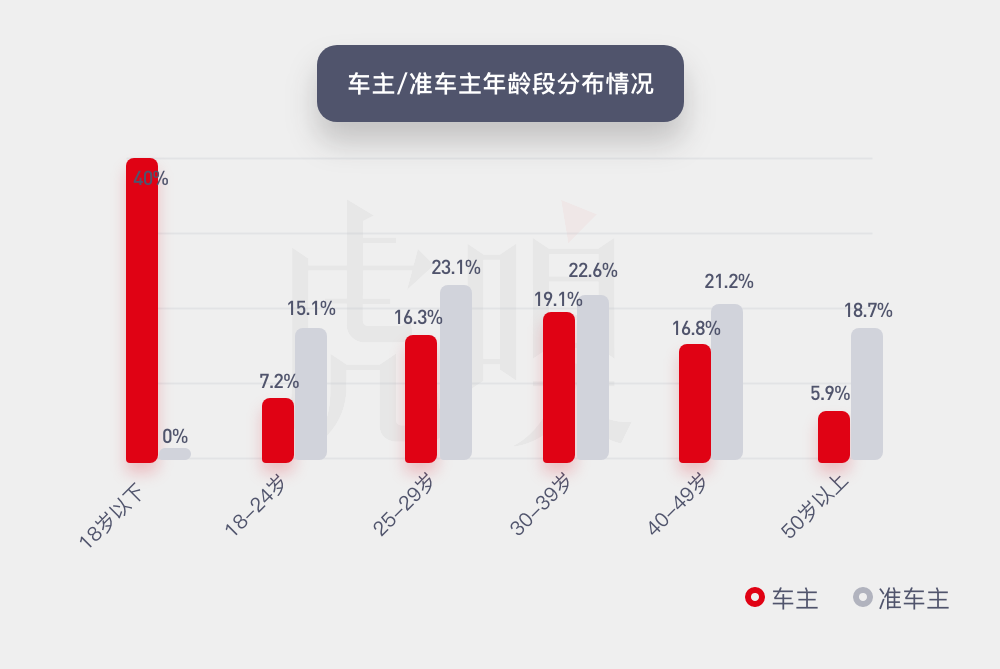

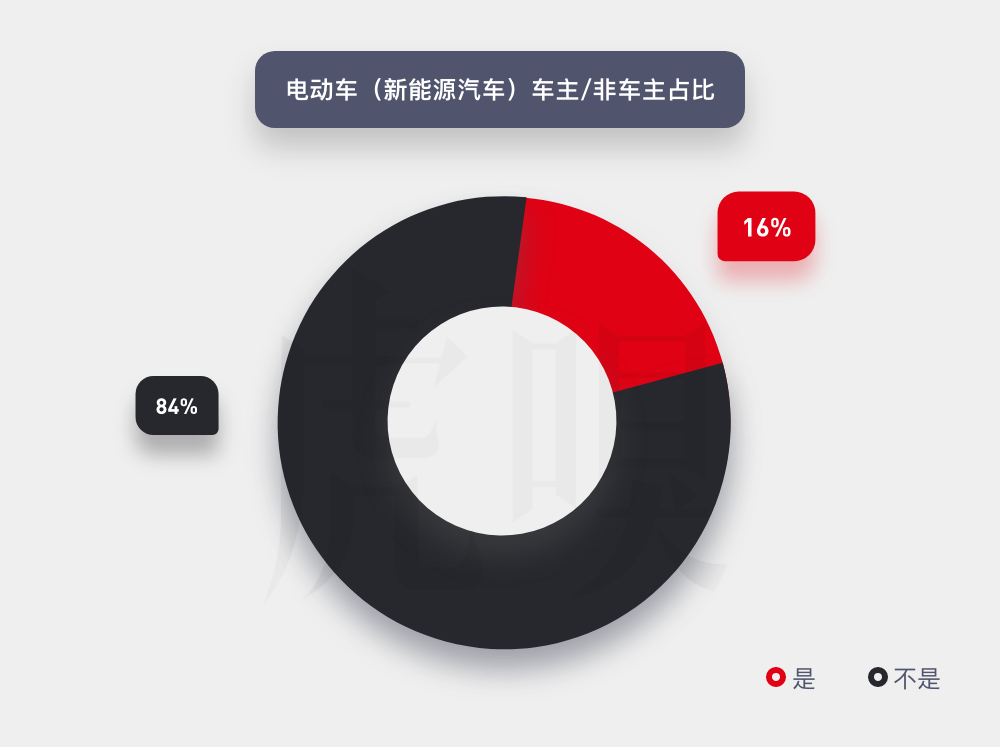

从虎嗅调研得到的数据也呈现了类似的结论。在调研报告中可以看出,在3536份调查对象中,仅有576人目前是电动汽车车主,占比16.3%,但他们的消费年龄层却十分年轻,相比5年前电动汽车车主的主力人群在30~50岁之间,目前的车主主要集中在25岁上下,准车主的年龄还有进一步减小的趋势。

同时,他们对于电动车的接受程度还在进一步提高。

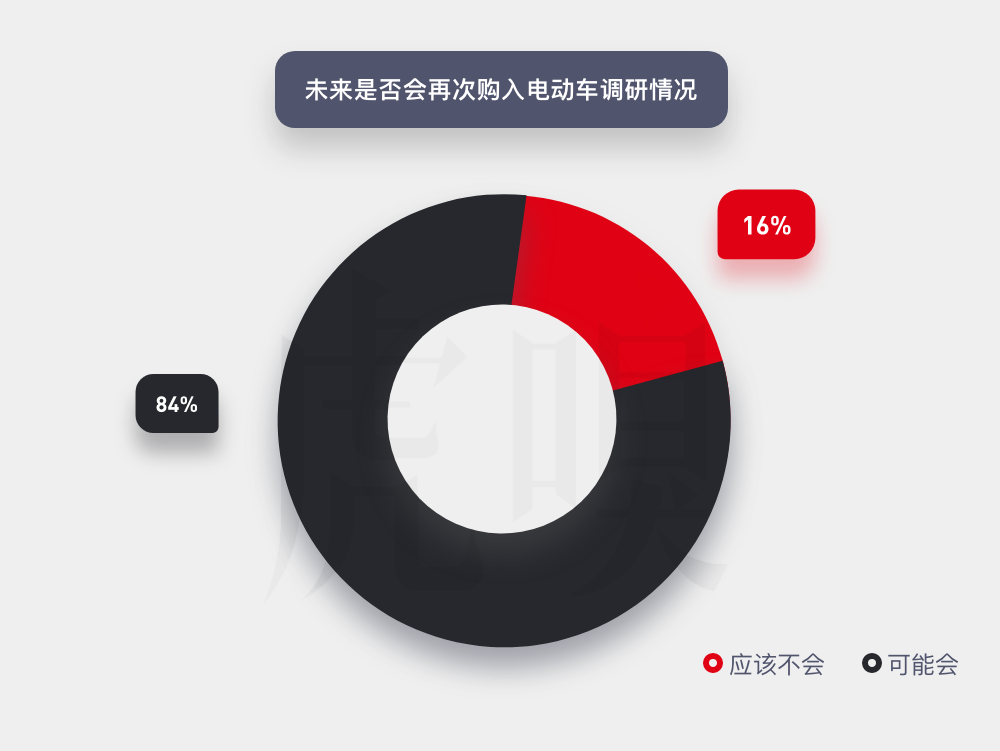

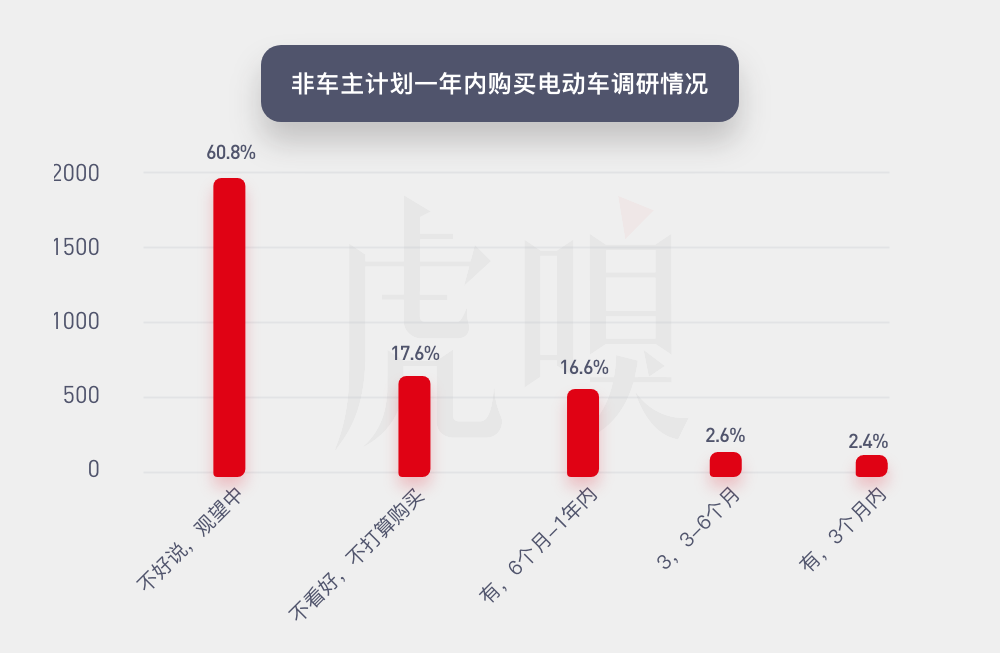

在现有车主人群中,有高达84.4%的人表示“下一辆车很可能选择电动汽车”。在非车主人群中,有 60.8%的人考虑购买电动车,成为潜在车主;其中21.6%则表示一年内就会购买,仅有17%的人明确表示不会选择电动车。

现任车主在25~49岁的三个年龄层中间,车主占比分别为16.3%、19.1%、16.8%,而准车主却分别为23.1%、22.6%、21.2%。可以明显看出,马上要买车的这批人,逐渐在偏向年轻化。

针对现任车主和准车主的进一步研究,可以为他们建立起几个关键词画像:热衷科技,喜好时尚,独立思考,审美风格突出。

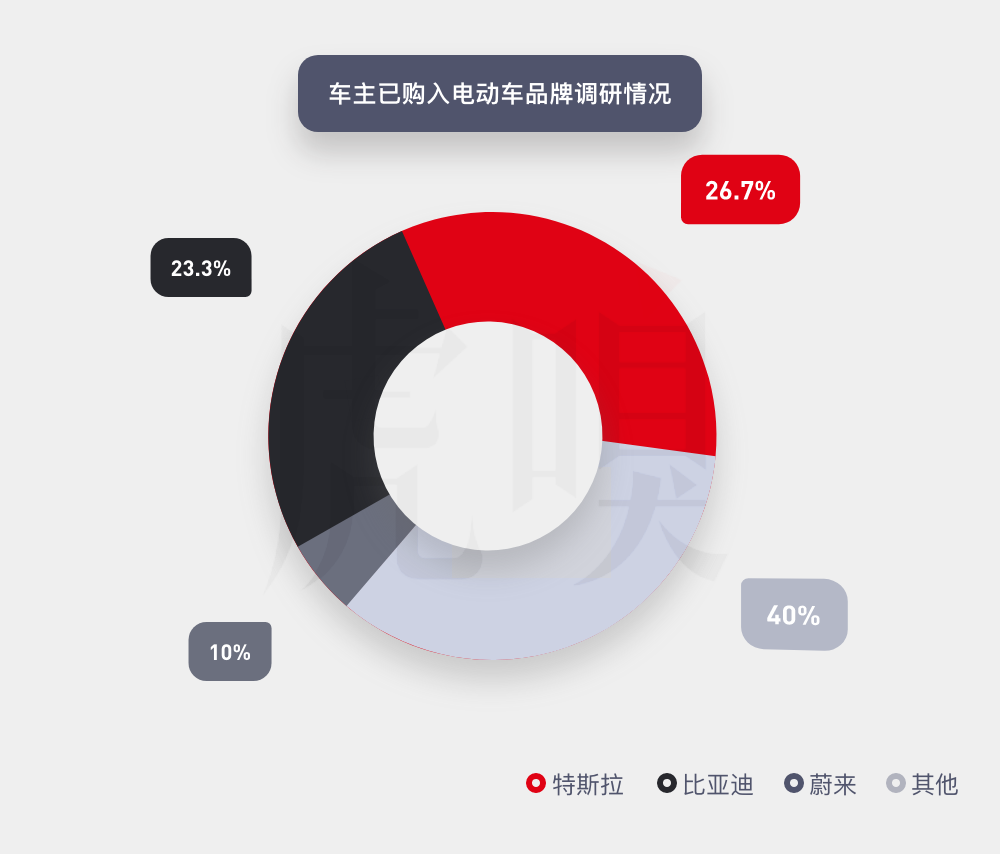

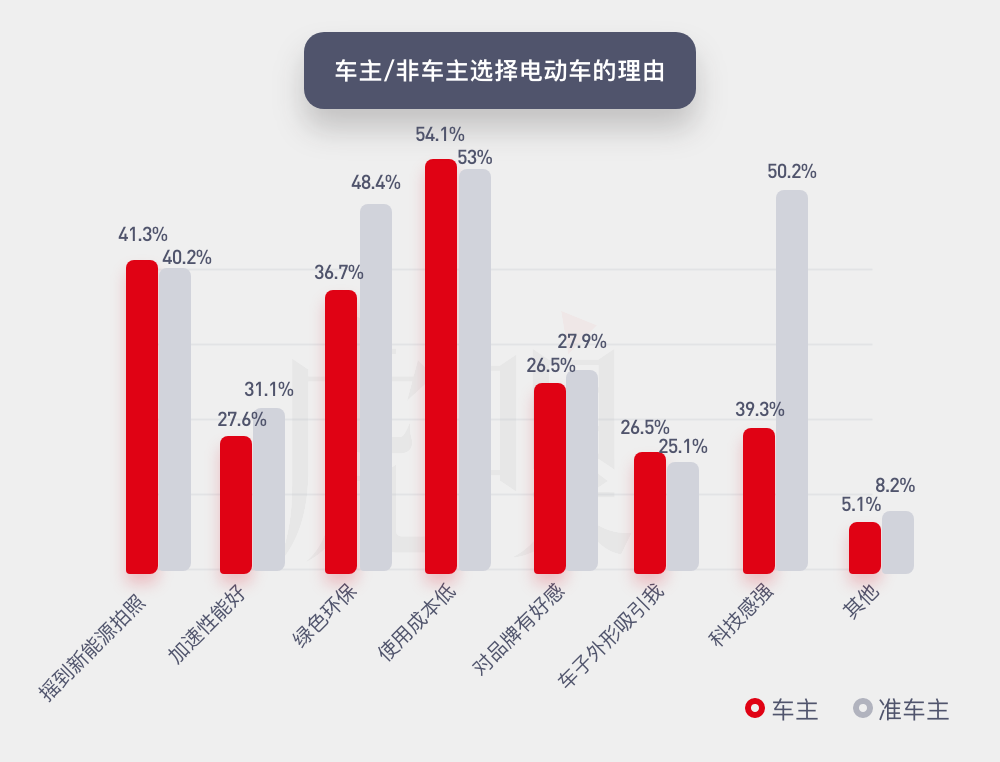

从品牌来看,特斯拉、比亚迪、蔚来成为电动车消费主力人群的品牌*,占比分别为26.7%、23.3%、10%。这与在知名度、性价比以及新造车概念上的车企综合排名重叠。究其原因,这三个品牌对于科技感的塑造力较强,成为打动“电子消费一代”的关键。

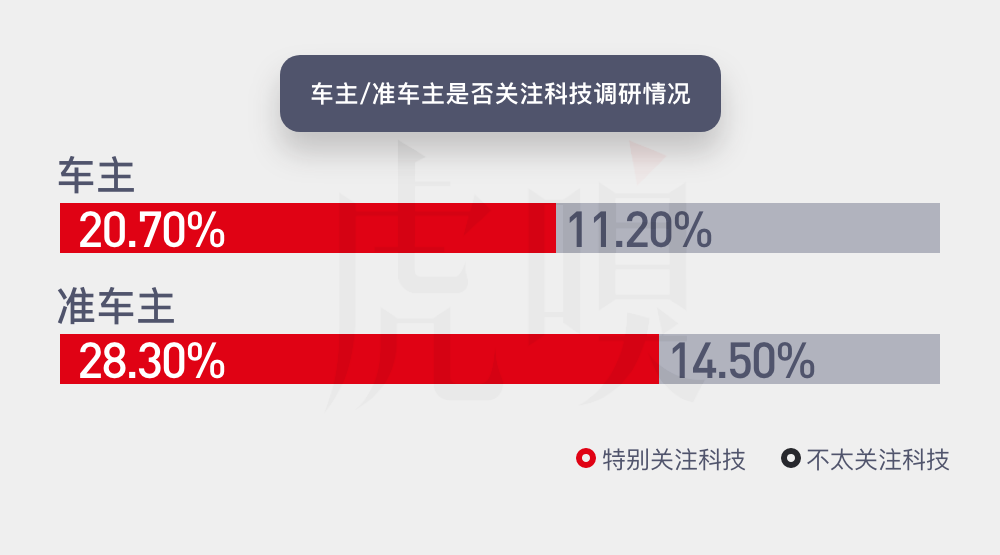

在调研报告关注科技的问题中,特别关注科技的人群对比不关注科技的人群,车主比例分别为20.7%和11.2%,准车主则为28.3%对比14.5%的占比。

显然,电动汽车所带来的智能化、数字化的体验提升成为切入市场的关键,且这个趋势逐渐在加强。通过对比车主和非车主之间“选择电动车的理由”中“科技感”一项,车主选择电动汽车时,“科技感”仅占比39.3%,非车主如果选择购买电动车,“科技感”占比提升至50.2%。

一些基于消费者兴趣的调查结果,也佐证了这一点。调查中有52.1%的人喜欢科幻类型的影视作品,有61.4%的人喜欢苹果手机,另有26.2%的人喜欢赛博朋克风格的建筑。电动车目前的主流设计语言,契合于这些偏向于科技与未来的概念,也在一定程度上,拉近了与科技,特别是年轻人的距离。

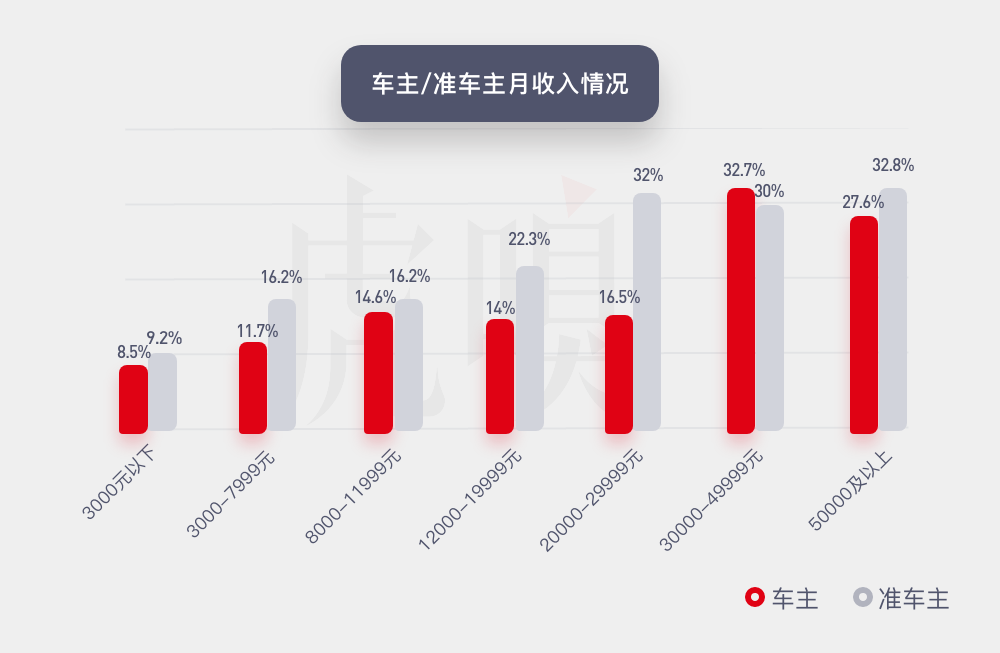

另一则有趣的数据是,在消费者年轻化的同时,他们的消费能力却从以前的高收入群体逐渐泛化。

与2015年电动车主的月收入能力50k起跳相比,2020年,电动车车主与准车主的消费收入主力集中在了8k~30k的区间,甚至低于8k的群体中仍有20%左右的人群已经拥有或者期待成为电动车主。同时,准车主群体的消费收入频谱的下移,要远高于车主,在20k~30k的区间,甚至超出一倍。这标志着对于中产阶级来说,购买电动车正迅速成为一种主流汽车的消费方式。

从这个角度讲,电动出行市场即将进入井喷的消费蓬勃期。

谁在满足消费者?

消费市场的年轻化和消费能力的下移,都折射了巨大的消费潜力和行业变革动力。但是,谁来满足消费者?

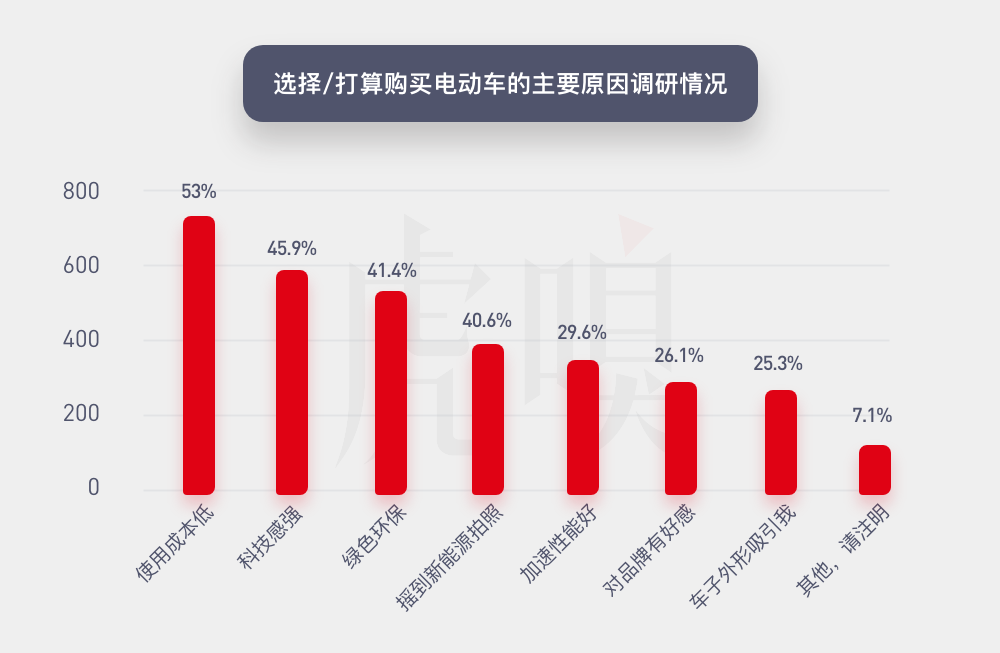

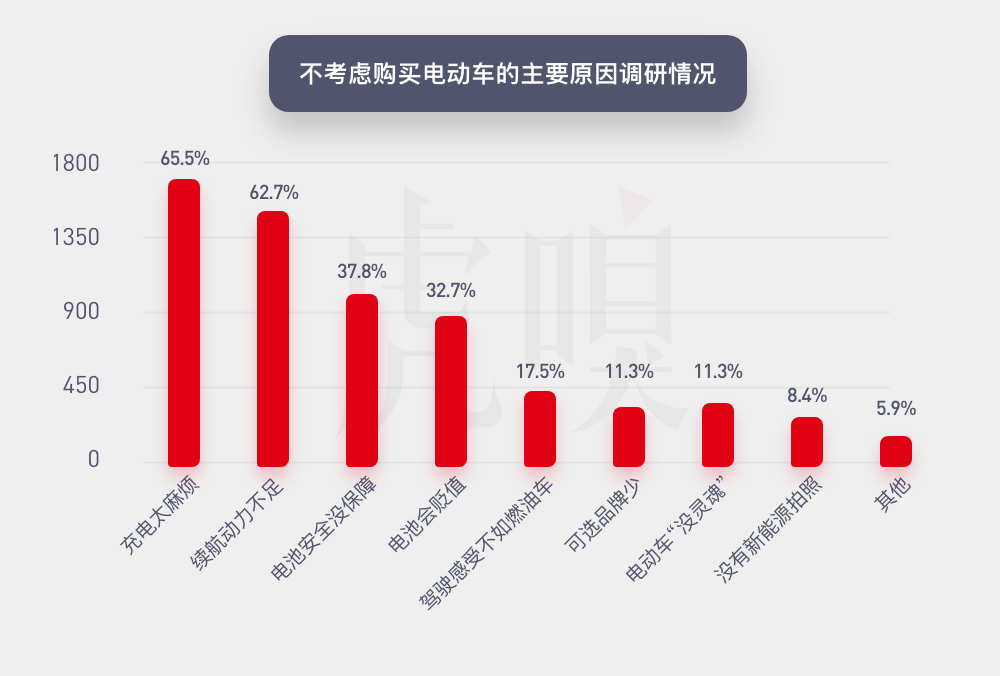

从调查数据来看,所有参与调研的用户关于“选择电动汽车”的态度矛盾且统一。消费市场在被电动车“使用成本低(53%)、科技感强(45.9%)、绿色环保(41.4%)”的优点吸引的同时,也在被“充电太麻烦(65.5%)、续航动力不足(62.7%)、电池安全(37.8%)、电池贬值(32.7%)”的缺点所劝退。

回到文初的问题,解决电动车“马斯洛需求”的进度,决定了谁能在电动出行时代逐鹿中原,占据一席之地。

简单划分的话,用户对电动车最基础的需求自然是产品驾驶体验、电池安全、充电速度;随之往上,是科技感塑造、外观设计感以及和用户现有生活的联动;最顶层的自然是用户对品牌和身份的认同,以及对于极限性能的无尽探索。

如果用这个需求金字塔和现在市场上的电动车产品重叠,会发现它与我们得到的“未来最有兴趣购买的品牌”调查数据相符,特斯拉、比亚迪、蔚来在这份报告中占据着*的优势,分别占比49%、13.3%、12.8%。

综合来看,电动车想要能更加“大众化”,要走的路还很长。但不可否认的是,消费市场的高潜力,让此前更多持货观望的传统汽车巨头加速入局。

谁能决胜中国市场?

电动时代大幕拉起,中国出行产业转型的一音一符,牵动着世界的心弦。

在电动化转型“拓荒”五年之后,调查显示,电动化市场在为消费者描绘了一个美好未来的同时,消费者对它的态度依然分化严重,在84.4%的消费人群表达了对电动车期待的同时,对现有电动车产品的不满意度同样高达60.8%。

电动出行已从荒漠萌发为草原,但仍未成为庇荫一方的生态系统。

想要“繁茂”电动出行,首先要有电动化出行的成熟土壤,这要求市场有从上到下坚决电动化转型的决心。紧随其后,是长期持续的投入,才能带来产品研发、规模生产、市场销售、基础设施完善、服务全面的生态系统发育。

放眼全球,中国可能是*能够率先实现电动化未来的沃土。刚刚抵达世界汽车市场*的中国,再度全力冲刺电动化的未来,这让在中国市场为销量和市占率杀成红海的所有汽车品牌,再增新的挑战。

要知道,中国市场的成绩已然决定了汽车巨头全球竞争的身位高低,在中国电动出行变革进程中的得失,则会成为决定他们未来存亡的生死王牌。想要决胜中国电动出行未来,需要将高精尖技术和低成本大规模制造普及起来,这样才能破局电动车在“大玩具”和“占号车”中摇摆不定的窘境。这就形成了一道隐性的门槛。

无论是特斯拉这类用创新验证商业模式的可行性的探索者,还是蔚来或小鹏这样探索新技术路线和营销模式的开拓者,都注定了他们的产品和服务面向的是小众群体。决定电动出行未来的使命,成为传统汽车巨头以何种身份融入中国电动出行变革,甚至全球电动出行变革的关键问题。如果将这个目标仔细拆分,可以铺设一张顺序目标的分解图:

1.现有体系完成面向电动时代的架构改革和价值定义

2.铺设面向电动时代的企业架构和销售渠道

3. 继承、改造、培育全新的供应链体系

4. 充足的电动化技术积淀,建立在全新的产品平台上

5.拥有广泛的受众,敢于大规模制造以换取规模优势

如果我们将这些关键目标,去和市场上的汽车品牌一一对应,就会发现2018年*个宣布全面化电动转型,率先“起跑改革”的大众集团,可能是*个抵达电动未来生态系统的车企。

2015年的“柴油门”,让大众痛定思痛之后,迅速完成了从上到下对于电动化变革的共识,这帮助大众迅速定位新的发展方向,调整企业架构——在增强与传统合资伙伴一汽和上汽合作深度的同时,大众在中国先后成立了两家具有多数股权和管理权的大众汽车(安徽)有限公司和奥迪一汽新能源合资公司,形成了电动时代的新体系建设。

体系改革之后,随之而来的就是重新梳理内外资源,并对不同电动化技术和经验进行技术储备。此外,还有对充电领域和智能化产业链关键节点的投资。其中包括对电池企业国轩高科的战略投资和通过充电合资公司——开迈斯新能源科技有限公司(CAMS)进行充电网络布局,以及去年6月对自动驾驶公司Argo AI的投资。2020年至2024年间,大众集团计划在全球范围内的电动汽车领域投资330亿欧元。大众以生态系统“播种”的方式,推进着电动出行产业的成熟。

这样的体系投射,在中国市场上的传统汽车巨头竞争中,是独一家的。

全新纯电动平台MEB则成为见证大众电动化转型的成熟之作,延续大众的模块化生产体系,MEB基于大众可靠的电动化技术,在缩短车辆研发时间,提高安全性和可靠性的同时,可以通过零部件共享降低制造成本,确保了产品可以利用规模化效应,产生良好的普及基础。

随后,南北大众分别位于上海安亭和佛山工厂的正式投产,为中国带来了纯电动车型ID.4。作为在欧洲已经得到广泛好评的ID.3的续作,ID.4在中国市场的大规模投产,标志着大众在电动出行时代理念、体系、技术、产品、服务的成熟。

2020年11月大众ID.4中国首秀,2021年,大众携一汽-大众ID.4 CROZZ与上汽大众ID.4 X正式上市,精准切入10W~25W的电动车市场空白区间,这为调查显示的未来电动车市场消费主流群体,也就是月收入在1W~3W的消费人群来说,是一个极其具有诱惑力的价格。

决战中国电动化未来,靠的不止是“质”,还有“量”。好的技术,能够真正普惠到广大消费者,才能够真正决定产业的形态和方式。从这一点上,大众的目光,覆盖的是中国最“大众”的消费群体,此前的“深厚积累”将以MEB架构的灵活性,迅速“薄发”为广大的产品谱系。

在这个信念下,大众品牌正以ID家族为落脚点,加速进入纯电时代。根据规划,2023年,大众品牌将在中国市场推出8款ID.车型,速度非常快,其或将成为*个在中国乃至全球实现“电动化走量”目标的品牌。

这将直接带领我们,抵达电动出行的未来。

【本文由投资界合作伙伴虎嗅网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。