曾经的光环过后,“人工智能(AI)芯片*股”寒武纪在资本市场再次迎来挑战。

2021年1月27日,寒武纪发布的2020年年度业绩预亏公告显示,扣除非经常性损益后,公司2020年归母净利润预计亏损5.3亿元到7.9亿元,同比扩大幅度约为41%到110%。公告发布后,公司股价一路下行。

截至2021年1月29日收盘,寒武纪的股价收报153元/股,相比IPO首日的开盘价250元/股跌去超1/3,目前公司市值为615亿元,这一数据距其峰值时的1124亿元已经跌去近45%。

作为AI行业的明星企业,寒武纪算是“含着金钥匙”长大,曾颇受资本市场青睐。不过,最近几个月市场对其唱衰之声却不绝于耳,公司市值也一路下跌。这家公司究竟发生了什么?节点财经(ID:jiedian2018)将从收入、市值、业务、客户等多个维度对这家公司进行全面解读。

看市值:“上市即透支十年成长性”?

成立于2016年的寒武纪,算是芯片行业的明星公司。这家曾脱胎于中科院计算所的明星独角兽,主要致力开发针对AI应用的专用芯片等。公司起初由创始人、中科院计算机所研究员陈天石占股70%,中科院计算所占股30%。

带着“中科院”基因,寒武纪的一路成长可以说是“光环加身”。IPO前,公司在私募市场共获得超5轮融资,投资方中不乏国投基金、阿里创投、科大讯飞等知名投资机构和企业。

2020年7月20日,成立仅四年的寒武纪成功登陆科创板。公司上市时,科创板的半导体板块正处于火热状态,上市公司的“估值没有最高只有更高”。彼时科创板大概有超130家已上市公司,其中半导体相关企业有23家,是权重*的板块,总市值达1.29万亿元,占科创板总市值的43%。

在半导体热的助推下,寒武纪一上市就迎来资本热捧。IPO当日,公司开盘大涨288%。之后其市值又接连超过澜起科技、中微公司等多家半导体同行,在科创板半导体企业里曾仅次于中芯国际。

不过,市场对寒武纪的市值并非没有疑虑。从财务数据来看,寒武纪2020年上市时即成为沪深两市电子行业市销率最高的企业,其2019年的营收仅4.4亿元,而市值却一度超过千亿元,相当于半个联发科,而后者2019年的营收约为580亿元。

某私募投资人当时接受媒体采访时不由感慨,“寒武纪一上市估值就把未来十年的成长性都透支了。”

部分市场观点认为,寒武纪一度到千亿市值*主要是因其占得先机,因为其起步于人工智能芯片行业方兴未艾之时,缺乏生态和*市场占有率,投资者只能将其定位为细分领域的龙头企业。不过,目前来看公司离芯片巨头的愿景还尚远。那么,从具体业务等层面来看,寒武纪究竟如何?

看营收数据:连续四年亏损

从公司成立至今,寒武纪一直处于巨额亏损却被资本热捧的状态。科创板的政策可以说为其打造了避风港,其中有利的政策之一在于企业不需要提升短期盈利而压缩研发投入。

不过,相比市值,寒武纪目前的业务规模还非常小。

2021年1月27日,寒武纪发布公告称,2020年度归母净利润预计亏损为3.5亿元至5.2亿元,同比收窄55.89%至70.31%。扣非净利润预计亏损5.3亿元至7.9亿元,同比扩大40.68%至109.7%。关于亏损原因,寒武纪表示,主要受主营业务和非经营性损益的影响。

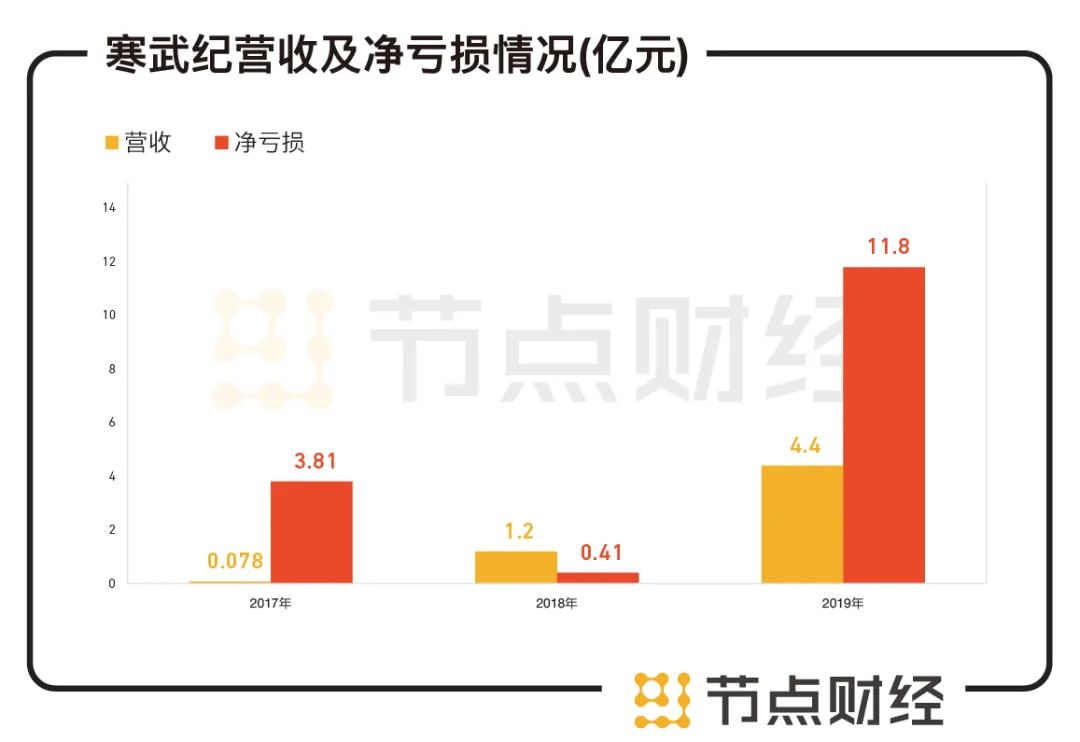

招股书显示,2017年到2019年,寒武纪的营业收入分别为784万元、1.2亿元、4.4亿元;净亏损分别为3.81亿元、4105万元、11.8亿元,三年累计净亏损达16亿元。可见,公司或预计将迎来第四个亏损年份。

数据来源:寒武纪招股书

寒武纪称,过去几年的持续亏损主要是因为公司研发支出较大,产品仍在扩展阶段,且股权激励计提的股份支付金额较大。

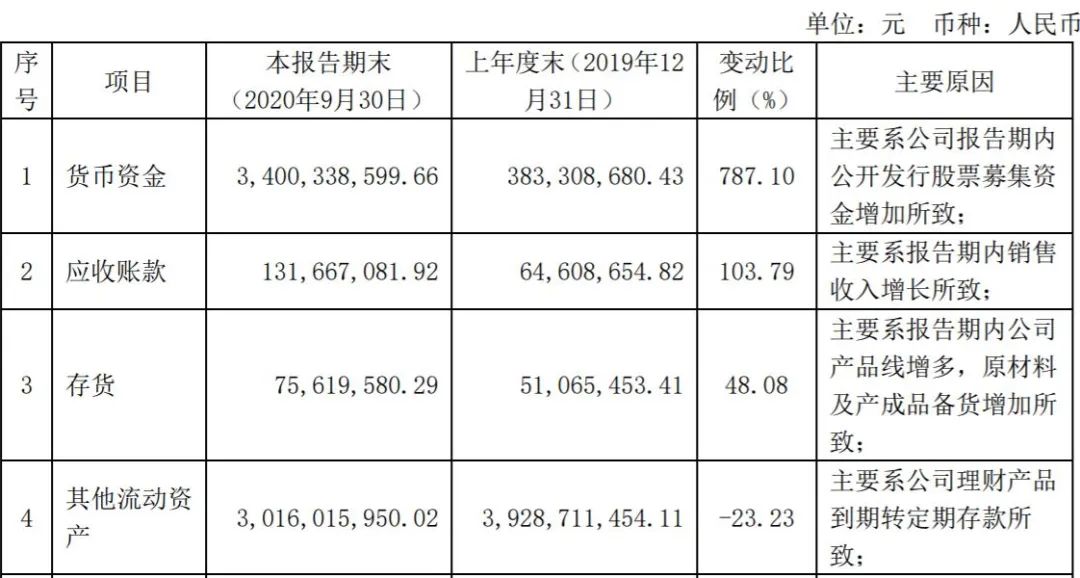

不过,寒武纪目前有部分业务尚未全面展开,公司持有数亿元闲置资金。财报显示,寒武纪在2020年前三季度暂时将闲置资金用于购买理财产品。截至2020年9月30日,其银行理财产品余额高达30亿元。

图片来源:寒武纪财报

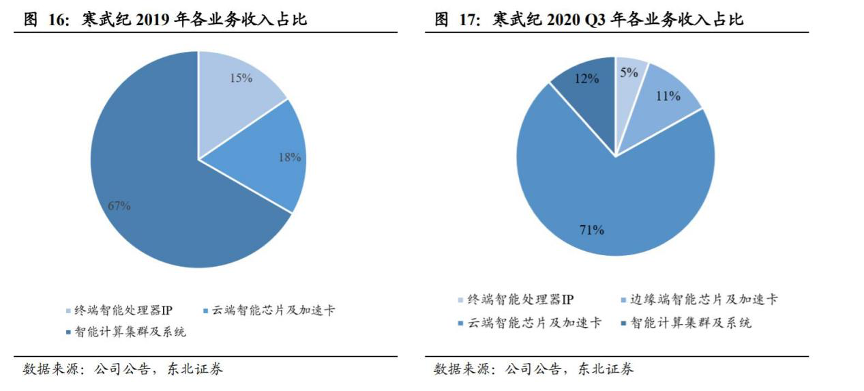

看业务:终端曾是营收主力,云端未来空间被看好

寒武纪生产的智能芯片以及加速卡主要应用于终端、云端和边缘计算和智能计算机集群等几大领域。

在这几大市场,终端产品主要应用于自动驾驶、智能手机、无人机以及其他智能硬件等,场景门槛较低,竞争者众。不过,随着华为等国内云厂商逐步步入自研AI芯片之路,各大芯片厂商、通信设备厂商等开始瞄准物联网市场,寒武纪终端芯片的收入规模正逐年减少。

而在应用于数据中心的云端市场,寒武纪也面临着无数巨头的激烈竞争。目前,在全球云端AI市场,英伟达是*的*,即使是谷歌、阿里巴巴等期望通过自研芯片替换英伟达的GPU(图形处理器),也面临很多挑战。对于新玩家的寒武纪来说,想要从巨头嘴里抢食并不容易。

不过,中兴事件和中 美关系趋紧后,芯片的国产替代成了市场关注的重点,这一定程度上为寒武纪等国内玩家的发展带来了新机会。作为数据驱动的产业,AI数据的安全和隐私极为重要。对于政府机构等来说,在美国的芯片垄断之外,中国本土供应商正变得越来越重要。可以说,国内AI芯片的市场主要源于国产化的需求。

此前,某家国内AI芯片创业公司主管曾在采访中透露,中兴事件后,政府市场对于国产芯片的需求正在提升,对性能容忍度也有所提高,“哪怕只有英伟达性能的一半都可以试用”。从运算峰值能力上比,寒武纪产品仅为英伟达最新A100和华为昇腾910的20%和25%,不过这并没有阻碍此前资本市场对寒武纪的看好。

作为国产芯片供应商,市场对寒武纪的乐观主要基于国产替代的预期,并认为其更大的空间在云端芯片。毕竟,进入人工智能时代后,云端需要更多 AI 服务器和智能芯片。5G 快速推进,物联网设备也将越来越多,或将带来更多终端智能芯片和边缘智能芯片的需求。

而在边缘端市场,由于应用场景不足,这一市场尚待开发状态,寒武纪的边缘芯片业务目前也还未实现大规模化出货。

看客户和渠道:腹背受敌,夹缝求生

不管是此前超九成终端收入来自华为,还是后来八成云端芯片业务依赖中科曙光,寒武纪一直都存在客户过于集中的问题。

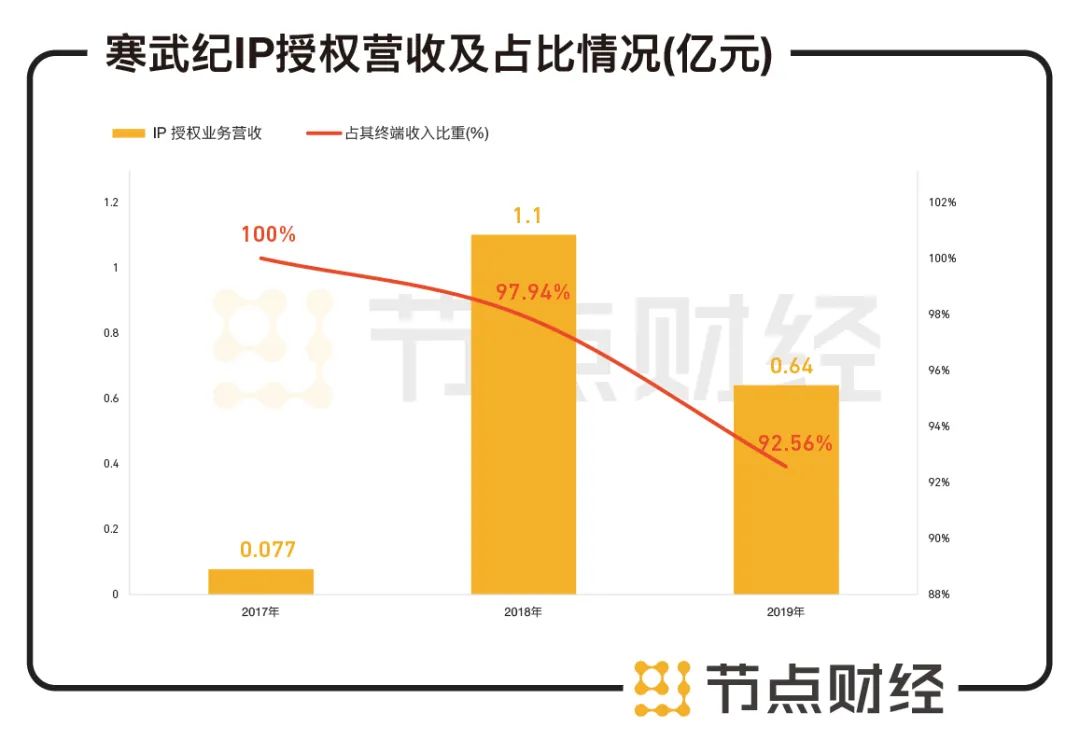

2019年之前,寒武纪的收入主要来自终端业务,公司身上贴着明显的“华为供应商”标签,即将终端处理器IP(知识产权)用在华为手机中。彼时,公司超过九成收入来自华为。数据显示,2017年到2019年,寒武纪对华为海思终端智能处理器 IP 授权业务的销售金额为 771 万元、11426 万元和 6366 万元,分别占其终端收入的100%、97.94%和 92.56%。

数据来源:寒武纪招股书

不过,随着2019年华为转向自研,寒武纪不仅失去了最重要的客户,还要面对华为海思的直接竞争,可以说是腹背受敌。华为走后,寒武纪终端芯片市场大幅萎缩,这成了公司被市场看跌的重要原因。某私募投资人甚至评论称,华为证明了寒武纪可以被替代。

寒武纪自身也曾坦言:华为海思未来与寒武纪在终端、云端、边缘端人工智能芯片产品领域均存在直接竞争。华为选择自主研发人工智能芯片使得寒武纪IP授权业务收入下滑较大。财报显示,2019 年华为海思选择自研终端智能芯片后,寒武纪终端收入在总营收中的占比从2017年的98%下滑至2019年的15.49%。

为此,2019年寒武纪开始加大力度拓展云端智能芯片和加速卡、智能计算集群等新业务。

不过,在云端市场,寒武纪同样存在过度依赖大客户的问题。2019年其近八成的云端智能芯片及加速卡业务收入来自关联方中科曙光。寒武纪公告称,如果中科曙光未来没有持续大量采购公司的云端芯片,且未能及时拓展其他客户,业务将难以持续。

而在智能计算机集群方面,寒武纪目前主要倚赖于政府机构方面的订单。在其2019年4.4亿元的营收中,三分之二的智能计算集群系统业务营收来自广东珠海、陕西两地的政府项目。

看研发:支出是营收3倍

先投入后产出是芯片行业的共性,但做人工智能芯片到底有多烧钱?

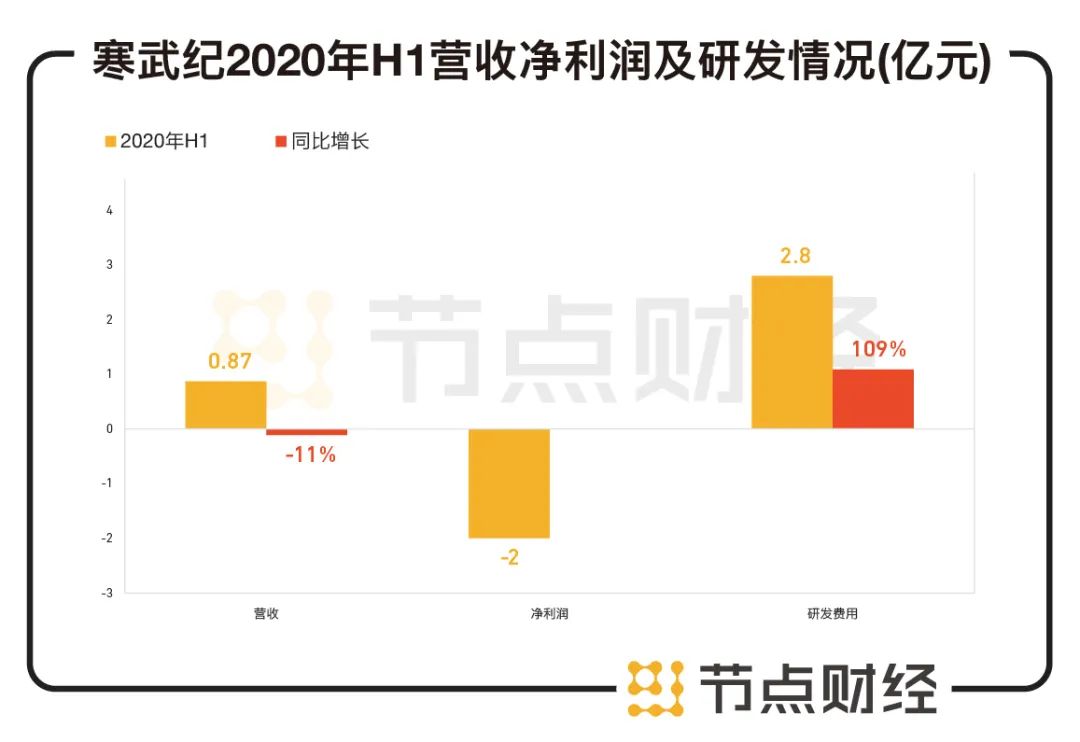

寒武纪半年报显示,2020上半年公司营收为8700万元,同比下降11%;净亏损为2亿元,同比扩大6.6倍。公司研发投入达2.8亿元,同比增长109%,是营收的超3倍。

数据来源:寒武纪半年报

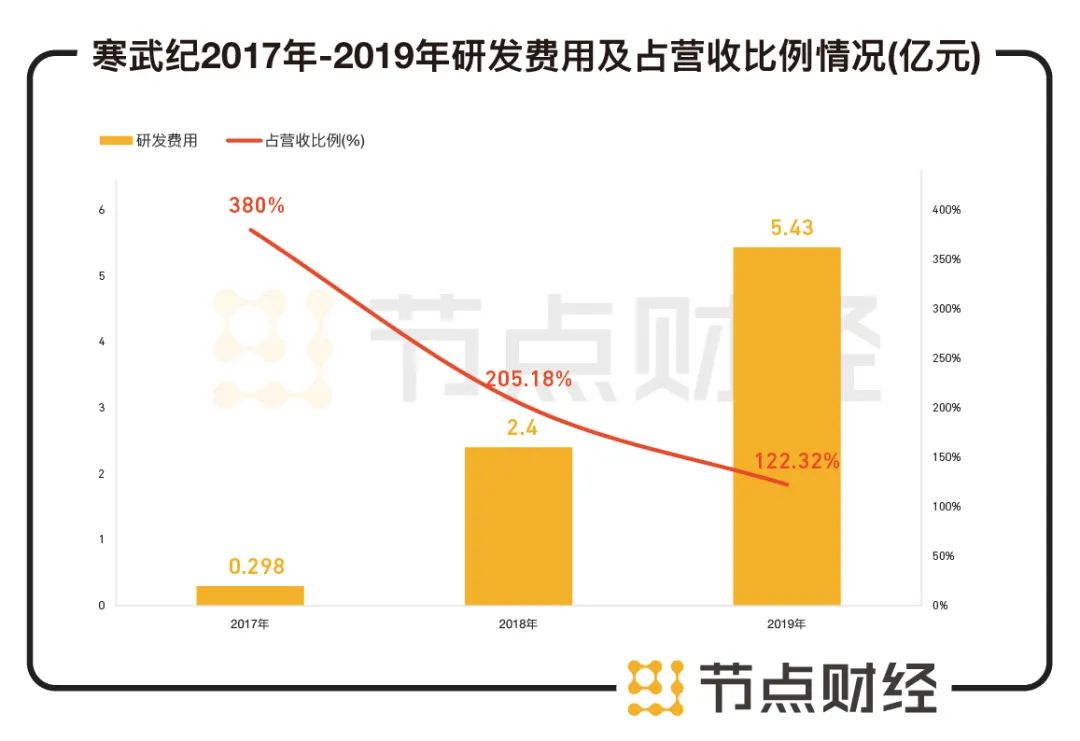

这并非孤例。2017年到2019年,寒武纪三年间的研发投入占营业收入比例一直超过 100%。

对比其他科创板公司可以发现,寒武纪上市时“研发投入同比增长”以及“研发投入占总营收比”分别是前者的7倍和24.8倍,远超科创板平均值。在多数年份,研发支出都是公司各项费用中的大头。这一定程度上反映了公司在技术方面的投入水平。

数据来源:寒武纪招股书,华西证券

最新的业绩预告显示,随着云边端产品线及软件开发平台的研发投入持续加大,寒武纪研发费用同比仍有大幅度增长。此外,由于公司扩充销售服务团队,人员规模的增加导致整体人员成本和办公场地等投入有较大幅度的增加。

不过,寒武纪虽然一直强调研发投入在总营收中的占比,但这某种程度上更多是因为其营收基数较小。相比华为等科技巨头,寒武纪的研发投入以及科研成果的产出数量并不在同一量级。华为财报显示,华为海思2019年的研发投入超千亿元。

看行业风险:竞争加剧,神仙打架

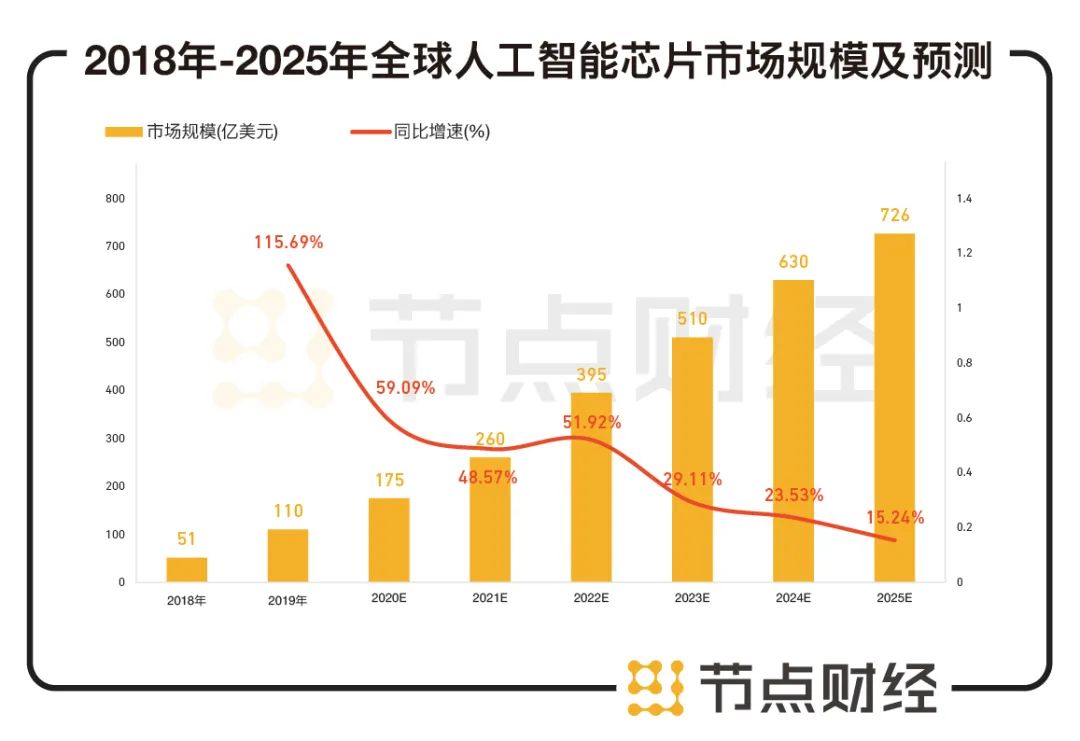

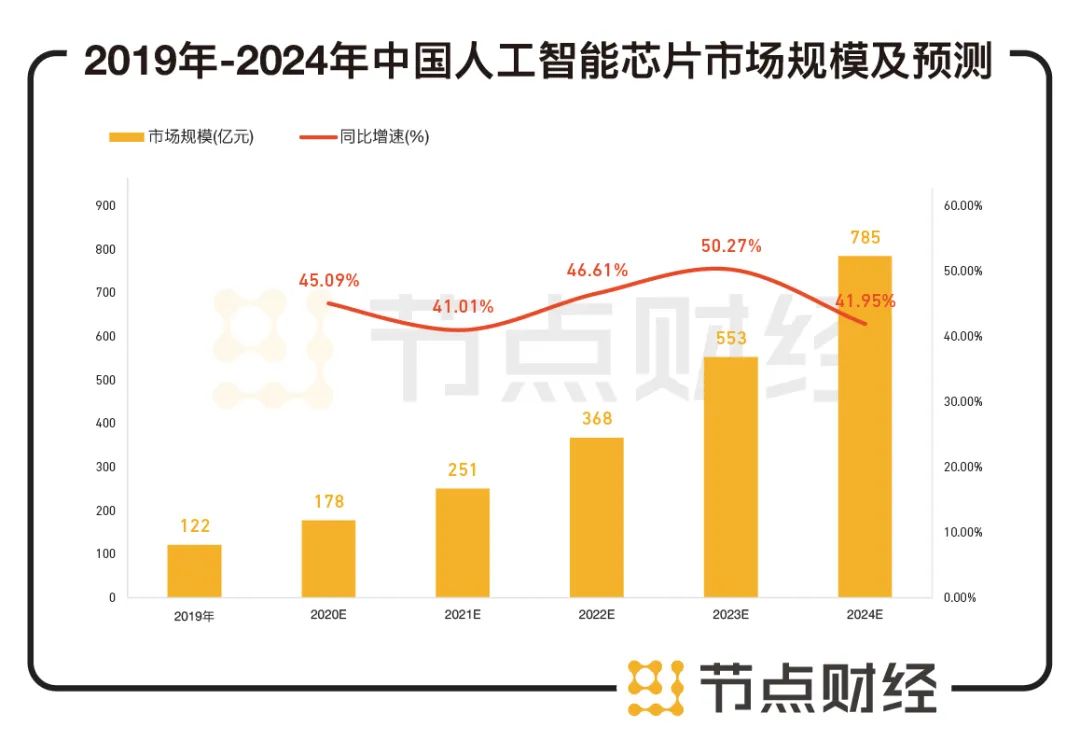

伴随政策推动和人工智能应用场景逐渐丰富,人工智能芯片市场规模正持续扩大。根据 Tractica 研究报告,全球人工智能芯片的市场规模将由 2018 年的 51 亿美元增长到 2025 年的 726 亿美元,年均复合增长率将达到 46.14%。IDC 报告显示,2018 年中国智能服务器市场规模为 13亿美金,同比增长 131%,到 2023 年将达到 43亿美金,整体市场年均复合增长率将达到 27%。

数据来源:Tractica,华西证券

数据来源:前瞻产业研究院,华西证券

广阔的市场吸引着更多新玩家加入。过去两年,随着市场对人工智能计算能力需求的提升,集成电路巨头英伟达、英特尔、高通、联发科、华为海思等均加大了对智能芯片的资源投入,这进一步加剧了这个市场的竞争。

对科技巨头而言,AI芯片市场的角逐是一场不能缺席的战争。对AI芯片应用的刚需一定程度上刺激它们从购买产品转为培育技术团队,以进一步摆脱对创新企业的依赖。

不过,当兼具资本和技术优势的科技巨头进入自研芯片市场,寒武纪要如何证明自己的不可替代性?毕竟,科技巨头不仅拥有海量数据、高额市场占有率、大量终端产品,在软件和生态方面还具有更多影响力。神仙打架之下,对寒武纪这样的“小玩家”来说,面临的可能是生死存亡的问题。

数据来源:Gartner,华西证券

此前,寒武纪的技术沉淀让它抢得了先机,政策利好一度助力公司市值超过千亿元。但是在构建生态方面公司并不具备必然优势。作为最早投身行业的AI芯片*股,寒武纪要如何应对巨头的竞争?还有哪些新的业务拓展可能性?何时能够扭亏为盈?这些都是投资者们在审视和衡量这家公司时会思考的重要问题。

在下个阶段,摆脱了一级市场光环的寒武纪,要想提振二级市场投资者们的信心,恐怕需要交出更多的利好答卷。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

【本文由投资界合作伙伴微信公众号:节点财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。