兜不住了,华夏幸福首度承认债务逾期问题。

2月1日晚间,华夏幸福基业股份有限公司(600340.SH,以下称“华夏幸福”)发布公告称,公司及下属子公司发生债务逾期涉及的本息金额为52.55元,但截至1月31日可动用资金仅8亿元。

据其披露,因受宏观经济环境、行业环境、信用环境叠加多轮疫情影响,公司流动性出现阶段性紧张,由此出现债务违约。自2020年四季度至今,到期需偿还融资本息金额为559亿元,剔除主要股东支持后的融资净现金流为负371亿元。

为此,华夏幸福组建了金融机构债权人委员会(下称“华夏幸福债委会”),并已召开*次会议,并在各方协调下,以期解决问题;目前已与部分金融机构就债务展期等达成共识。

市场担忧许久的债务问题终被搬上台面,而这也是华夏幸福第二次陷入资金危机。上一次,平安救场,这一次,华夏幸福又该如何抒困呢?

二股东平安态度几何?

平安是华夏幸福债委会两个主席单位之一,亦是华夏幸福的第二大股东。

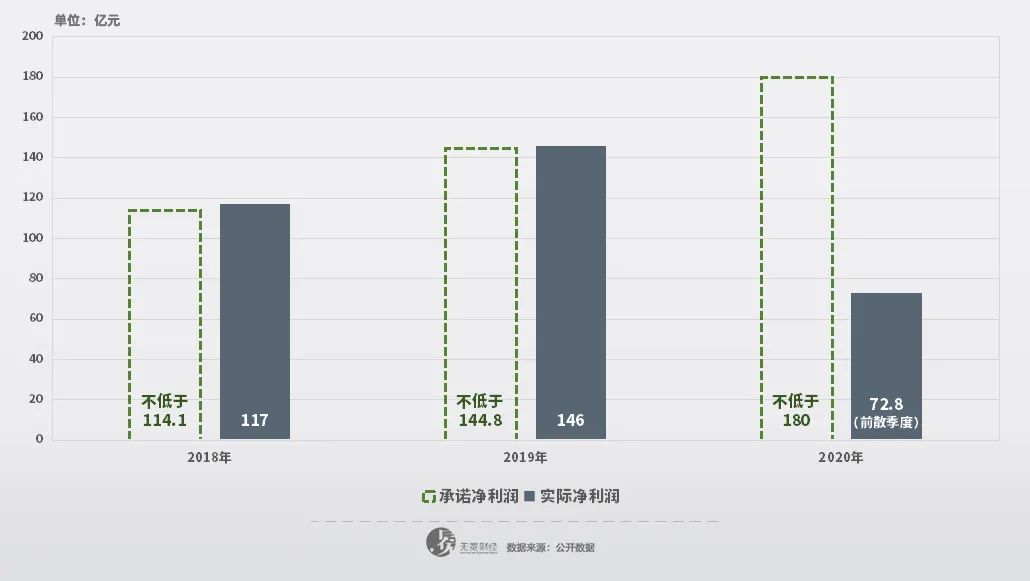

3年前华夏幸福引入平安,并签了三年对赌协议。但从最新披露的2020年三季度数据看,其仅完成全年对赌净利润的40%,对赌恐难完成。

▲华夏幸福前两年压线完成承诺利润。

此前,华夏幸福已与平安就此事进行商议,但目前尚无定论。据财新消息,华夏幸福董事长王文学与中国平安就对赌一事已谈判多时,河北政府亦有参与调停,中国平安有意“再近一步”增加话语权,而王文学则想引入新的战投破局,双方暂未达成一致。

在2月1日举行的华夏幸福债委会*次会议上,平安资管风控总监王兴称,平安将守住不发生系统性风险底线,在监管机构、地方政府指导下,切实履行相关职责,帮助华夏幸福进行债务化解。

实际上,平安与华夏幸福之间已深度绑定。

平安背书下,华夏幸福的筹资活动现金净流量转负为正,融资环境明显改善;平安也成为华夏幸福*的债权人之一,2020年6月以来,其已向华夏幸福提供了120亿元的永续债,初始利率为8.0%-8.5%不等,成本较高。

另一方面,平安入主后也改变了华夏幸福的既定战略,产业新城之外,平安试图大力开展商业地产、长租公寓、养老地产等业务,并招入原华润置地掌门人吴向东等高管团队。

“华夏幸福的新业务未来有一个重要出发点就是服务中国平安的发展战略需要,这样也能为我们自己的发展找到空间。”华夏幸福总裁吴向东曾表示。

新业务目前仍处于投入阶段,尚未有业绩产出,这对现金流持续为负的华夏幸福确也造成一定拖累。过去一段时间,吴向东分管的商业地产版图不断扩张,在2019年从无到有,2020年上半年共斥资175.65亿元拿下4个商办综合体,占上半年总地价的72.7%。

总的来说,对于当下债务压顶、融资压力骤升的华夏幸福而言,若平安退出,其履行债务的的能力将大受影响;另一方面,代表平安意愿的业务蓝图才刚展开,平安退出或也不愿。从这个层面看,华夏幸福未来走向与平安下一步的支持力度息息相关。

目前,华夏幸福因收购事宜停牌,股价报9.45元/股。2018年、2019年,平安两次入股,转让价格分别为23.65元/股、24.6元/股,总转让对价分别为137.7亿元、42亿元。按此计算,平安已浮亏100亿元左右。

会不会走到破产重整?

2018年入股以来,平安已累计向华夏幸福投入超过300亿元,但大手笔输血仍未能将华夏幸福拉出泥潭。

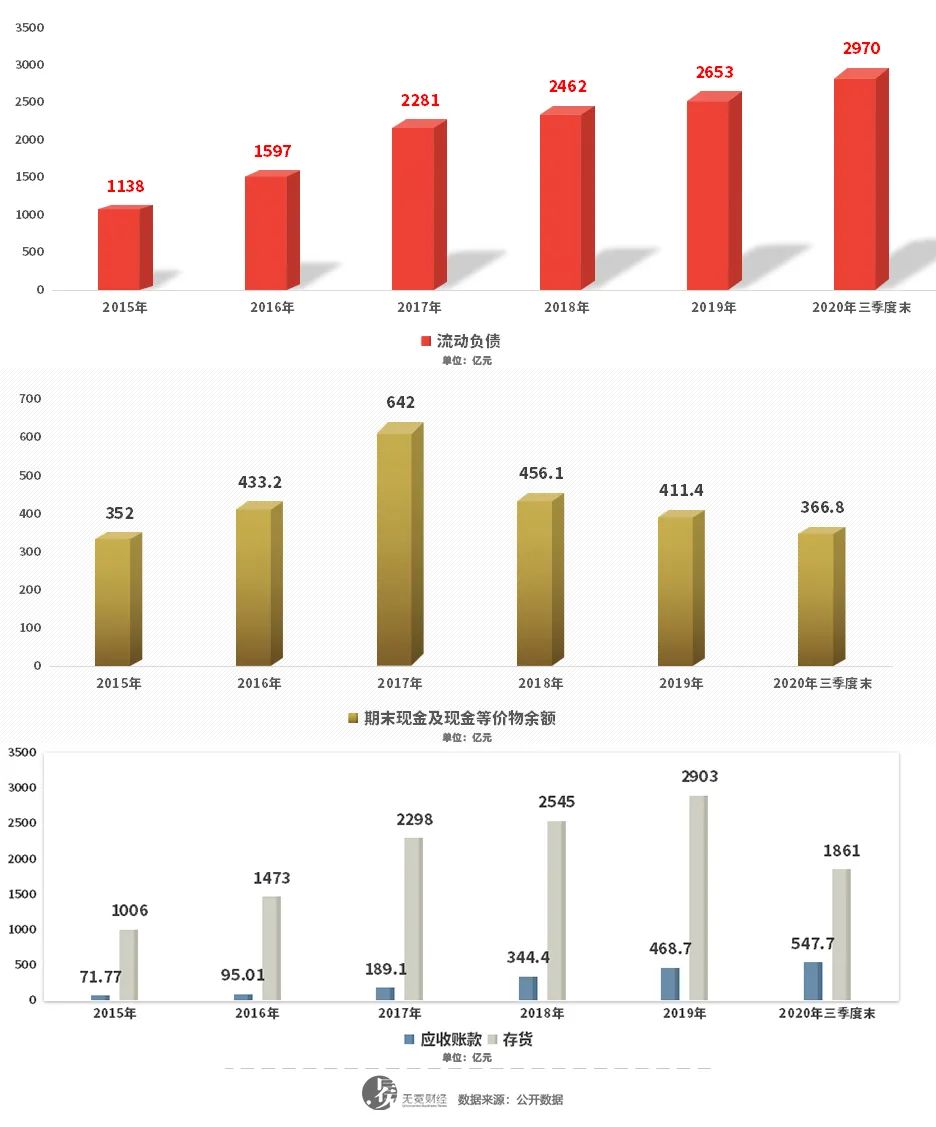

2020年疫情冲击下,公司现金流进一步恶化,机构评级下调、股债双杀等随之而来,债务危机骤然爆发。

王文学亦在债委会*次会议上对此次危机进行了总结,包括错误研判环京形势,四年累计影响公司回款超1000亿元;新拓展区域尚在培育,效果不及预期;前期扩张激进,管理不精细;受到疫情影响等。

据王文学表示,华夏幸福2021年内到期的债务规模更加庞大:年内到期债务将达千亿元,但账面货币资金基本全部受限、无法还债。

▲华夏幸福陷入资金困局。

流动性紧张已成事实,华夏幸福要如何应对?

华夏幸福在公告中称,公司正协调各方积极筹措资金,并已与部分金融机构就展期等达成共识。另据财新消息,多位华夏幸福的债权人士称,华夏幸福计划对有息债务进行展期,但具体的比例和时间将在后续的债委会中确定。

同时,华夏幸福称,在地方政府和主要股东的支持下,正制定短中长期综合化解方案,“不逃废债”是基本前提。

据财新消息,有华夏幸福债权人和了解华夏幸福的人士表示,目前华夏幸福和河北省政府希望通过债务重组解决问题,但如果谈不下来也不排除破产重整的可能。

关于如何偿债,王文学在债委会*次会议上表示,将以持续经营为前提,偿付方案包括加快回款以改善现金流,同时加快资产处置、引入战投的脚步,分阶段有序偿债,希望债权人给予公司一定时间,加入华夏幸福债委会统一行动。

在加快回款层面,华夏幸福想要通过销售快速补充现金流有些难度。据投资机构中金公司分析,在“三道红线”的压力下,华夏幸福未来年份拿地强度将下降,同时其土储货值和质量不足,土储去化难度偏高,共同导致销售增长可能失速。

不过,与其他房企不同,华夏幸福的应收账款规模大,且该部分的欠款人基本为地方政府,若此部分能加速转结,会有不少资金入账。截至2020年9月底,其应收账款达547亿元,同期位居房企第三。

从资产处置的角度看,产业新城项目支撑了华夏幸福半数收入,围绕重点都市圈布局的项目固然具备发展价值,但其资金周转慢,回收风险较高,也由此处置难度高于一般住宅项目,较难找到对手方。

据国盛证券分析,华夏幸福总体资产质量较差,产业新城业务的存货和应收账款中沉淀了大量土地整理和基础设施建设投入,大量存货和应收账款对资金形成大量占用,存在一定回收风险。

由此看来,若进行资产处置,产业新城项目或不是*。华夏幸福要以何种方式进行资产处置、具体处置哪些资产,还有待后续披露。

至于战投,此前曾有市场消息称华夏幸福可能会引入华润作为股权投资者,不过,华夏幸福对此表示未曾听说。国盛证券则认为,若华夏幸福引入新战投,王文学无论在股权还是业务层面控制力都将降低。

这一次,华夏幸福要如何渡劫?

【本文由投资界合作伙伴微信公众号:无冕财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。