在好未来、新东方瞄准大语文赛道下,豆神教育能否稳住“龙头”宝座呢?

新高考背景下,大语文时代正悄然来临。

但好像在不久前,提起上补习班,大家想到的只有英语、奥数与艺术类,而作为母语的语文科目一直不被家长们重视。然而,在2014年新高考政策实行下,语文在考试科目类的比重越来越大。加上各大语言类综艺节目的兴起,例如《诗词大会》与《朗读者》等,全民学汉语的浪潮涌起。

另一方面,教培机构入场大语文行业的节奏也被带起。2018年,豆神教育前身的立思辰、新东方、好未来纷纷入局。其中,豆神教育更是将自己的未来押注在这条赛道上。

豆神教育经历多次并购、转型及剥离非教育业务,在焦距大语文赛道下却被推至舆论浪尖。近日,公司发布的《2020年年度业绩预告》显示,公司预计2020年度亏损高达20多亿元。

然而,豆神教育能否借助重押大语文赛道逆天改命?在好未来、新东方瞄准大语文赛道下,其又能否稳住“龙头”宝座呢?

豆神教育是下一个瑞幸咖啡?

前不久,豆神教育发布《2020年年度业绩预告》,公司预计全年亏损19.80亿元–24.66亿元,同比盈转亏。另外,公司还在年末对出现减值迹象的子公司进行商誉减值测试,初步测试结果显示,该公司需要计提的商誉减值约在17亿-21亿元间。

高额商誉减值测试让豆神教育收到深交所的关注函,后者要求豆神教育逐项列示公司商誉的构成情况,并补充说明商誉减值测试的详细过程。

其实,这也并不是豆神教育*次收到深交所的关注函,在公司亏本将并购价高达4.04亿元的江南信安以2.5亿元作价卖出时,就遭受了市场的质疑。隔后三天,深交所便发来了关注函。

在市场关注度与舆论如此之高的豆神教育,品牌名声却不响亮。公司前身为立思辰,主营信息安全业务,于2009年在创业板上市。但为了转型,公司将品牌名称后来改为豆神教育,以重押大语文业务。而让豆神教育走上舆论浪尖的是其一系列“诡异”的操作。

立思辰在2013年便涉足教育领域,随后大规模的并购行动便启动了。包括收购了江南信安、360教育以及中文未来等等。收购并不奇怪,但奇怪的是豆神教育高买低卖的诡异操作屡屡皆是,为此公司商誉高达36.02亿元。

表现在股价上,是豆神教育的股价近期来几经腰斩,从2020年7月最高点26.75元/股变为7.60元/股,跌幅高达70%。然而,随着豆神教育剥离信息安全资产与商誉减值下,股价也出现极端的高涨至停板的现象。

截图来自:雪球

大跌与大涨如此大的反差,有人将其称之为“爆雷概念股”,即形容一家公司股票风险高,随时可能暴涨暴跌甚至爆雷。然而,豆神教育是下一个瑞幸咖啡吗?

其实,豆神教育虽然巨额的亏损与商誉让公司风险系数极高,但是该公司却敢于从一开始曝光自己,虽然多次收到深交所的关注函,但依然硬挺在A股市场上。

可见豆神和瑞幸咖啡是有不同的,瑞幸是一味地扩张、融资,实际营收情况在自爆下才给市场透露出了真实财务状况,而豆神教育多次剥离信息信息安全资产,高买低卖公司下,虽然让公司背上了巨额的亏损,但公司并未造假且敢于将数据公之于众。

然而,这家公司也并非没有爆雷危机,高额的亏损与商誉就是爆雷的隐患。但是,埋下该隐患都是豆神教育多次高买低买以及迅速剥离非教育业务的超乎寻常的操作。然而,这些操作的背后逻辑究竟是什么?公司寻找的第二增长曲线又是什么?

“高买低卖”背后的逻辑是什么?寻找第二增长曲线

按道理,一家公司并购公司背后看中的是那家公司的业务板块或者是为了提高市场占有,而豆神教育却一直在并购后卖出后再转型,这似乎透露出它想要找到一个自己认为最正确的领域或者出口。

事实也是如此,豆神教育实控人兼董事长、立思辰创始人池燕明曾表示,“我们希望能加速剥离信息安全业务,尽快成为纯粹的教育企业,聚焦一条赛道,给公司和所有投资者一个新的开始。”

根据艾瑞咨询数据,2019年,中国大语文行业市场规模达395.8亿元,同比增长22.1%,发展潜力巨大。与此同时,随着新高考政策的实行,语文教育的地位较于英语、数学有显著的提升。

豆神教育看中正是这一增长点,它将自己的出口瞄准至教育细分领域下的大语文赛道,具体在公司业务上就是旗下中文未来主营的大语文业务。

业绩预告显示,2020年,豆神教育旗下主营大语文业务的中文未来实现收入约6.23亿元,同比增长42%;其中四季度实现收入2.98亿元,较2019年同期增长125%。可见,豆神教育的大语文业务增速明显。

然而,经历多次转型与并购后的高额商誉,也让给豆神教育将成为以一家净亏损将高达24亿元的公司。业绩预告显示,2020年度,豆神教育预计2020年度营业收入在20亿-21亿元间;净亏损19.8亿-24.66亿元。

豆神教育曾表示:高额的亏损主要原因有以下两点:其一,除了核心战略大语文业务高速增长外,其他业务遭受疫情重创。其二,豆神教育将共计提商誉减值准备约17亿-21亿元。

业绩预告还显示,疫情和相关政策的变化导致豆神教育旗下康邦、百年英才、叁陆零教育等公司当期出现大额亏损,而且经营受到持续影响。另外,在短期内还难以完全恢复,为此公司将共计提商誉减值准备约为17亿-21亿元。

所以,前面所讲的公司多次并购、卖出与剥离非教育业务就说的清楚了。逻辑就在于豆神想从一家主营信息安全类公司变为了重押大语文的教育公司,且在商誉减值下,豆神教育要是迅速脱胎换骨、轻装上阵了。

更值得注意的是,去年9月11日,豆神教育发布公告称,审议通过《关于变更公司法定代表人的议案》,同意公司CEO、总经理窦昕担任豆神教育法定代表人,此前系由实控人池燕明担任。

而作为中文未来的创始人的窦昕,似乎正步步把控母公司豆神教育的未来。不管是公司剥离非教育业务聚焦中文未来的大语文业务,还是从立思辰改名为“豆神教育”这*窦昕个人IP色彩的名字,窦昕似乎已经从子公司中文未来创始人成为了豆神教育掌控人。

综上所述,无论是豆神教育的速战速决的剥离信息安全标签,还是诡异低价地卖出并购业务,为的都是轻装上阵后将全部身家押注在窦昕的在大语文赛道下。然而,大语文究竟可以为豆神教育带来怎样的未来?

ALL IN大语文,豆神教育就能扭转乾坤吗?

2018年,池燕明曾表示过,“英语造就了新东方,数学造就了好未来,而大语文,未来将成就立思辰。”如今,改名后的豆神教育能否靠大语文逆天改命?

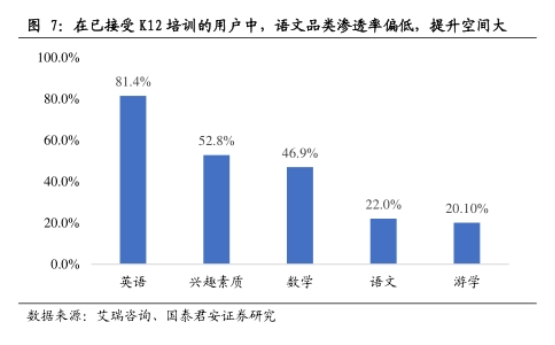

根据艾瑞咨询数据,2017年,在已经接受K12培训的用户中数学渗透率达到46.9%,英语高达81.4%,而作为三大主学科之一的语文渗透率仅有22%。可见,在语文与数学培训等渗透率过高、增速疲软之际,意味着大语文时代即将到来了。

图源:国泰君安证券研究

综合来看,未来大语文赛道的发展潜力巨大。表现在市场上,是在线教育头部企业好未来与新东方纷纷将目光瞄准至该赛道,但率先提出的ALL IN大语文战略的豆神教育能稳坐*宝座吗?

首先,从时间跨度上对比,好未来、新东方与豆神教育三家公司发力大语文赛道的时间相仿。

2018年,立思辰投资完成了中文未来100%的股权的收购;好未来旗下学而思在2018年3月举办了大语文产品发布会,发布了学而思大语文产品体系;新东方则最早,在2016年就开始筹备大语文业务再到2019年才开始打造小学语文课程体系。

可见,布局上新东方最早但不够重视其在2019年才开始打造自己产品系列矩阵。豆神教育与好未来时间布局相仿,但毕竟前者专注大语文赛道投入力度还是更大。

其次,具体到产品的优劣势与盈利模式对比。豆神教育大语文三大业务板块为:大语文教育、新高考服务及智慧教育,分别提供面向C端与B端的个性化学习/升学服务以及智慧教育服务和教育信息化服务,另外豆神教育采取的是自营+加盟模式以迅速扩张。

而好未来、新东方还是更加专注于数学与英语领域的教育,大语文教育像是辅导性教育的产品。其中好未来更加重视这条赛道,其以中文分级阅读体系为主,其打造了涉及人文游学、素质活动、素养微课等内容。主要面向C端用户,采用双师直播课堂、在线大班等线上授课为主。

但新东方在发布大语文产品,之后的并未加大大语文的局部。但定位十分清晰,始终坚持做公立学校的有益补充。

由此可见,在产品丰富度与名师资源及盈利模式上,豆神教育更具优势。但目前来看,在网店、门店数量与品牌认知度上,豆神与好未来、新东方对比依旧有一定差距。而在未来,大语文赛道以线上与线下的OMO化学习场景为主要模式的当下,豆神还是更具成为霸主的趋势的。

另一方面,豆神教育无可忽视的就是随时爆雷的高额亏损与商誉问题。与此同时,大语文业务的重心线下直营学习中心还是受到疫情的冲击。另外,豆神教育的多数加盟机构中还存在未取得办学许可证问题。

根据豆神教育曾回复深交所的公告显示,目前豆神教育加盟店总数为353家,但仅有70家加盟店取得办学许可证。

所以,在大语文上算是先发者的豆神是抢占了先机,但自身痛点颇多下是极其可能反噬自身的。而在未来,如若双巨头好未来、新东方加大语文赛道的筹码,豆神如何抗压与抵抗在线教育本就存在的烧钱大战问题,还尚未可知。

故而,留给豆神的时间本就不多了。它一切看似超乎常理的高买低买等商业操作都是为了求快,以更快得将重心全部压在大语文赛道上企图率先建立其行业壁垒,谨防别家头部企业攻入。

【本文由投资界合作伙伴微信公众号:松果财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。