在2020年12月23日的一文中,我们率先提出了市场对百度的理解存在预期差,尽管仍然存在很多争议,但此后百度(NASDAQ:BIDU)股价稳步上涨30%,证实预期差的真实存在。

我们明确指出:市场投资者根本没有给无人驾驶、云计算、小度智能助手等业务定价。甚至全球出货量*的小度智能屏等业务全部都白送,接近200亿的年研发费用被投资者当空气。而之所以选择性忽略,是大家在往年财报中看不到收入的增长就直接忽略公司的技术底色,而一个公司的当期研发投入或资本开支则是下一阶段的增长源泉。

正因为如此,我们又于2021年1月14日发文,对百度不被市场给予估值、且增长潜力*的无人驾驶业务进行了详细分析。

随着百度从400亿美元的底部到站稳800亿美元的市值,这部分低估已然基本得到修复,而ARK Invest目前赚取的这部分投资收益*验证格雷厄姆“捡烟蒂”理论:寻找极度低估的资产并建立投资组合,并等待价值回归。

持有百度如果接下来要获得更多的投资收益,则要从格雷厄姆的“捡烟蒂”理论升级到巴菲特的“价值投资”理论:价值从何而来,无他,只有成长才可能创造长期价值。我们曾举例微软的重生靠的就是2010年开始重注云计算,而百度则将靠all in智能时代,尤其是无人驾驶。

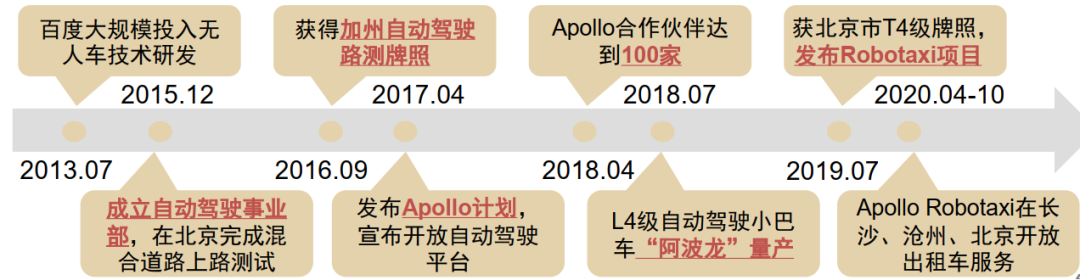

百度无人驾驶&车联网布局,以Apollo计划为核心,资料来源:Apollo官网,中信证券

但不得不承认的是,由于这部分业务尚处发展的早期,能够从公开财务数据中获得“学院派”的支持有限,我们采取的方式是将此前研究提出的“预期差”更进一步,探讨认知差,毕竟价值投资本质是赚认知的钱。

毋庸置疑,没有人会质疑互联网出身的百度在智能领域的软件算法能力,而百度极为低调的硬件布局,可能是*的认知差所在。本文也将尝试去认知百度在芯片领域的卡位,毕竟这部分的突破将全盘支撑公司智能化新业务,尤其是无人驾驶。

微软是认知差的典型案例,2010年底萨提亚·纳德拉接手内部正秘密开展研发的云计算产品。内部深厚的技术底蕴+云为先的战略,让微软打了个漂亮的翻身仗,2014年到2020年,微软股价上涨4倍。

由于这部分认知尚处早期,未来的兑现需要数据和产品不断的验证,股价也会随着兑现而逐步水涨船高。百度能否复刻微软的股价走势需要同样的兑现,而投资人则需要根据兑现及时更新自己的认知。

01、百度芯事

众所周知,在数据层面,百度有路测车队,加州DMV发布的2019无人驾驶脱离报告中百度Apollo成绩居首位。在算法层面,做搜索出身的百度轻车熟路,它还有汇聚5.5万开发者的开放平台。

而在算力这个硬科技领域,百度虽然自研AI芯片昆仑和语音芯片鸿鹄,但如何理解一家互联网公司“不务正业”去碰芯片这个高精尖的玩意,以及百度芯片的成色如何?

【1】互联网公司入局芯片的底层逻辑

从2015年前后开始,全球的互联网巨头开始跨界进入由英特尔、英伟达等把持的芯片高地,蜂拥而至并不是由于资本追逐泡沫,背后的底层逻辑其实是相当坚实的,包括:

1)互联网公司撞上算力墙,传统芯片企业难以突破;

2)芯片行业分工导致芯片设计的进入难度实际快速下降;

3)AI时代到来,计算芯片的格局出现松动,巨头想把核心部件控制在自己手中。

接下来,笔者将对以上三点展开逐次进行探讨。

(1)互联网巨头入局尝试打破算力瓶颈

人工智能时代*的瓶颈在于底层算力。当前以深度学习为代表的人工智能技术对于底层芯片计算能力的需求一直在飞速增长,其增速已经大幅超过了摩尔定律的速度。根据IDC预测,到2025年,全球一年产生的数据量约175ZB,是2018年的5倍多。

仍然以智能时代最有看点的无人驾驶为例,无人驾驶系统的核心是芯片。当前在无人驾驶最为激进的特斯拉和国内造车新势力,普遍只能实现L2到L3级别的无人驾驶,除特斯拉外,算力都在50TOPS以内,而根据预测,要实现L4 需要的计算力超过100TOPS,而 L5 需要则要超过 1000TOPS。显然,现在的计算芯片远远满足不了需求。

无人驾驶芯片当前状况,资料来源:亿欧,国信证券

(2)芯片设计门槛其实在降低

那么自然问题就来了,传统芯片企业做不了的事,你互联网巨头就行了?这个地方需要稍微讲下芯片产业链的运行逻辑,就能理解为什么互联网巨头现在要开始近几年做芯片。

大家经常看到台积电、英特尔、三星这些芯片巨头动辄百亿美元的投资,容易形成芯片极度烧钱的印象,但实际上如果只做芯片设计其实资金门槛可控,而且可以看到成果。

芯片行业经过半个多世纪的发展,由于产值规模大、技术难度高、资金投入多,已经成为了分工最细的行业,从最上游捋起,IP授权、仿真软件、设备材料、芯片设计、制造代工、封装测试,一颗小小的芯片背后需要多家公司分工完成。

但分工带来的好处是芯片设计的进入门槛其实是降低了的,你要做的工作是把一个芯片设计出来,而至于用于设计这个芯片所需的工具,设计出来后的制造,这些基本不太用操心。要的只不过是芯片设计人才和较多的研发投入,这些显然是互联网巨头们的强项。

百度的昆仑系列芯片就是找三星帮忙代工的,所以最为重要的是能够网罗芯片设计人才,设计出来的芯片要有商业化应用的场景,以及还能掏得起流片的费用,而显然,百度不缺钱不缺人也不缺应用场景。

半导体分工导致芯片设计门槛下降,资料来源:搜狐

(3)AI时代,传统芯片格局松动,中国企业加速突破

芯片当前格局的确很稳固,但实际上把历史拉到10年的周期维度就能明显的感受到,每一次下游大应用的变化都会由于不同的需求点,带来半导体行业的大洗牌:

1980-90年代,日本家电风靡全球,就带来了日本芯片企业的崛起,当时对芯片的要求是不需要过高的算力,但稳定性必须要高;

1990s后个人电脑爆发,对高算力需求很高,对稳定性要求一般,带来了英特尔这个蓝色巨人的崛起;

2010s智能手机,相对个人电脑同样要求高算力外,另外一个特点是要求低功耗,所以英特尔们掉队,ARM、苹果这样的公司成为主角。

2015年 AI登场,2020年的5G又加速了AI的渗透,芯片行业再一次处在巨变的前夜。

AIOT时代的两个重大变化:

1)算力需求指数级增长,因为AI是基于对大数据根据神经网络算法做训练和推断,算力因而成为*生产力;

2)算力扩散,越来越多的终端被赋予智能,不仅仅是电脑和手机,还有比如家电、手表、耳机、眼镜、汽车等等,这些终端也需要智能。

All in AI的百度,同时面对算力需求的指数级增长和算力扩散的问题,所以百度推出的昆仑系列,对应解决高算力需求,鸿鹄芯片对应的扩算的算力需求。这种布局其实是对应两个重要的新需求点。在业内,也经常把这两种需求分为云端算力和边缘端算力需求。

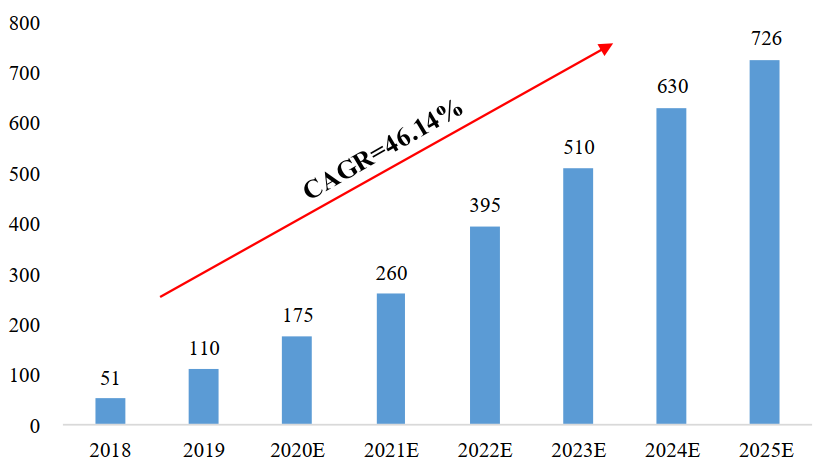

在云端和边缘端的拉动下,AI芯片显然将成为下一个风口,根据Tractia的估算,到2025年,全球仅AI芯片的市场规模就将达到726亿美元,每年的增速超过40%。更值得一提的是,在这个领域,中国较美国的差距很小,互联网巨头们很可能充当AI芯片国家间竞争的旗手。

2018 年-2025 年全球人工智能芯片市场规模,资料来源:Tractica

【2】百度芯片的成色如何

(1)百度芯片侧写

不同于其他公司的高调宣传,其实百度早已在芯片领域钻研多年,根据笔者能够查到的信息来看,百度的芯片布局包含两个系列:用于通用AI处理器的昆仑系列,以及用于语音交互鸿鹄芯片。

昆仑是百度下场造芯的*个代表作。2010年百度使用FPGA进行AI架构的研发,2018年正式发布昆仑AI芯片,2019年流片成功,2020年昆仑1实现量产,目前累计出货超过2万片,应用在百度搜索引擎和百度智能云生态伙伴等“人工智能+”场景。昆仑1采用14nm制程工艺,可以在低于 150 w的功率下实现256 TOPS 的 INT8 处理能⼒,相较于业内标杆英伟达的Tesla T4,百度昆仑1的性能在不同模型下有1.5-3倍的提升。

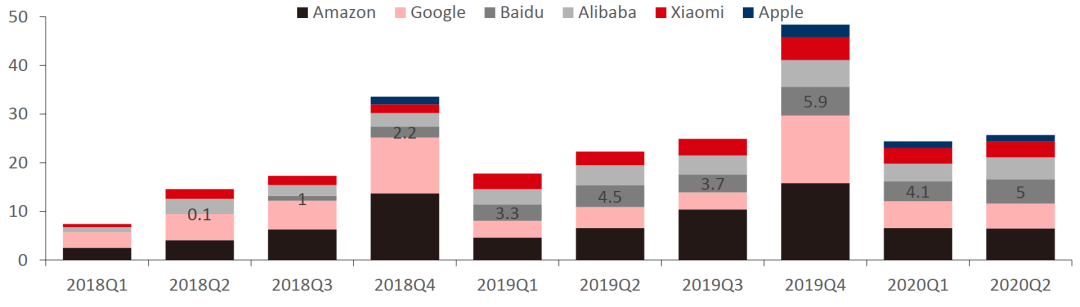

而鸿鹄语音芯片是一款专用型芯片,面对的是智能家居语音交互、智能车载语音交互、以及智能物联等场景,主打超低功耗、实时处理、高精度等核心能力,于2019年7月在百度AI开发者大会上公布。而爆款智能音箱小度就是搭载了鸿鹄芯片,出货量仅次于亚马逊和谷歌位列全球第三。

全球智能音箱出货量,资料来源:IDC,中信证券

(2)百度芯片优势

巨大的生态优势,带来裂变式的赋能效果,而非传统商业的单点突破模型。

百度造芯并不是孤立的。以昆仑芯片为例,昆仑系列对内是百度AI算法的发动机,其强大的算力将支持生态*的开源深度学习框架飞桨(PaddlePaddle)、百度机器学习平台(BML),进而赋能百度的搜索引擎、智能驾驶等业务;对外则保持开源,支持主流CPU、操作系统,Pytorch和Tensor Flow等深度学习框架,也可支持国产化CPU和操作系统。

值得一提的是百度之所以能对外开源,除了互联网公司与生俱来的开放基因外,从技术角度来讲,很重要的一点是百度昆仑系列的底层是基于FPGA(Field Programmable Gate Array)设计的,其*的特点就是可编程,因此对外部合作方来说,可根据自己的应用场景来进行定制化的二次开发,因此可以赋能众多智能场景,如互联网、工业制造、科研、智慧城市、智能交通等领域。

从生态角度出发,就更能理解百度另外一个系列的芯片产品鸿鹄的发展脉络,鸿鹄之志显然不会满足于小度这个产品,由于专攻语音交互这个边缘端最重要的智能场景,鸿鹄可以应用于家庭、汽车、工业等所有人机交互环境,小度仅仅是小试牛刀而已。

由于生态的存在,百度可以避免造出来的芯片没有用武之地的风险,更为关键的可以产生良好的内部正循环。正如当年的华为海思的麒麟芯片一样,正因为有华为mate系列和p系列终端的支持,麒麟芯片才能快速迭代后反过来完成对华为手机的强力赋能。而面向智能汽车等场景的百度,正在一个更大的舞台上,复刻这个故事。

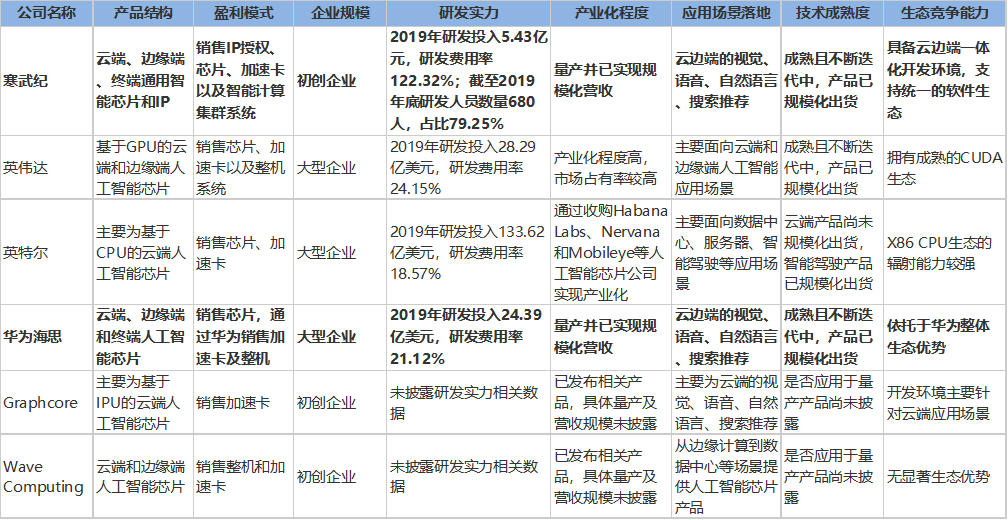

在最近百度世界2020大会中,百度智能芯片总经理欧阳剑预发布了采用7nm先进工艺的昆仑2,相比昆仑1性能提升3倍,且预计将于2021年进行量产。这也意味着百度通过昆仑2巩固通用型AI芯片的*位置,这种大型的、云端、高算力的AI芯片门,国内头部玩家就只剩下百度、华为和寒武纪(SH:688256),将与全球的优秀企业一决高下。

百度将与全球主要头部AI芯片玩家竞争,资料来源:寒武纪招股说明书

02、量化百度芯片的认知差

经过抽丝剥茧的再认知,仍回归到投资的讨论范式中来。对于互联网公司做芯片,资本市场如何解读和给估值,其实是一个很难回答的问题。因为这是一种全新的商业模式,不同于传统的芯片企业靠卖芯片赚钱,也不同于传统的互联网企业通过卖服务挣钱,互联网企业做芯片更多的是赋能,而赋能这种东西听起来就难以量化。

本文尝试做一个探讨式的回答,欢迎读者留言拍砖。由于百度的AI已经实现从芯片到终端、到应用、到云端,最终到服务,形成闭环,因此赋能已经形成,具备了量化的基础前提;为了量化,我们聚焦到未来马上要商业化的百度Apollo。

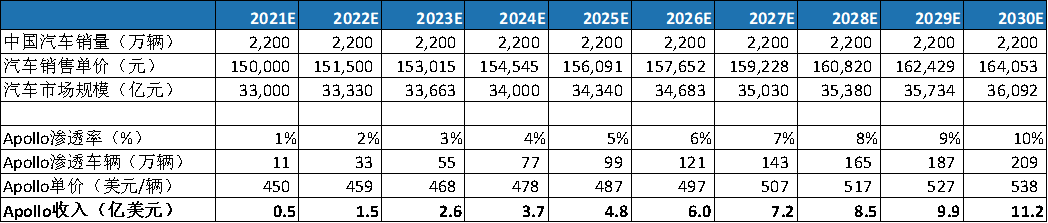

首先仅考虑中国市场,假设Apollo单车价值量500美元左右,随着汽车智能化渗透率持续提高,国内每年销售的2200万辆汽车中,预计到2030年,假设将有10%左右配备Apollo,则产生的商业化收入将达到11亿美元左右;粗略假设全球化收入将是中国区的3倍,则Apollo的整体收入预计在30亿美元左右。

百度Apollo中国区收入估算

估值角度,Apollo的内核是类SaaS的,2030年智能汽车整体渗透率只有10%-20%,仍处在加速爆发期,因此可以按照SaaS公司的PS方法给予估值,中性给予25倍PS,则被自主研发的芯片赋能的Apollo,未来将可能价值750亿美元,相当于再造一个百度。此处估值尚未考虑芯片对其他业务的赋能,以及芯片外部供货的价值(昆仑1当前已经有十多个外部客户)。

当然,10年期仍是一段漫长的旅途,百度则需要通过一年又一年的财务数据来向股东们验证,毕竟,罗马也不是一天建成的。

【本文由投资界合作伙伴微信公众号:锦缎授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。