新茶饮一向是创投市场关注的重点领域,庞大用户基础、吃喝消费升级浪潮,支撑起数千亿元市场想象空间,小到乡镇街铺,大到城市地标商场,关于产品、场景、内容的创新故事不断浮现,近些年资本推动市场竞争进一步白热化。

作为赛道领跑者,喜茶属于“叫好又叫座”的存在。过去的2020年对于整个茶饮行业来说非比寻常,拥抱变化成了餐饮行业的必修课。从日前喜茶对外披露的2020年度报告可以看到,在自救同时,零售化、外卖业务以及创新产品均取得快速发展。

——关于新茶饮的危与机,可能没有比从这一杯灵感之茶的视角回顾更能看的清晰。

回顾喜茶2020年成绩单:门店与创新是不变的主旋律

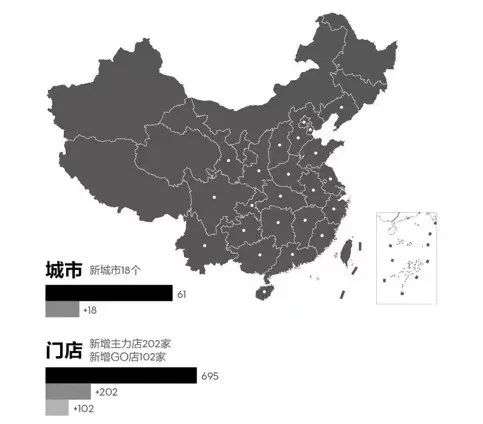

衡量一家茶饮品牌成长性,门店增长是最直观的维度。喜茶过去一年在这方面表现亮眼,截至2020年12月31日,喜茶已在61个城市开出695家门店,其中新开主力店202家,新开GO店102家。

这一扩张速度巩固了喜茶在新茶饮行业的龙头地位。其中还包括新开拓了18个新城市。从新增门店数量TOP城市来看,北上广深等一线城市的门店密度提升最为显著,同时在成都、杭州、东莞、重庆、昆明、佛山等新一线、二线城市,喜茶也有了更高的“存在感”。

喜茶2020年全国门店覆盖情况,图据年度报告

对于任何一个新茶饮达人来说,找到一杯好喝的茶饮并不难,但在全国随便一个大城市都能打卡成功并非易事,这也是具有全国规模的新茶饮品牌与区域网红品牌的本质区别。喜茶显然是在这方面做的最为突出的存在。

“喜茶指数”能更准确衡量喜茶在单一城市覆盖密度,也即是用城市人口数量除以喜茶在当地的门店数量。在过去的2020年,喜茶指数TOP13的城市依次为:深圳、广州、上海、珠海、北京、杭州、南京、中山、佛山、厦门、东莞、成都、西安。其中,在深圳,每13万人就拥有一家喜茶店。在广州、上海、北京,这一数字则分别是24万人、25万人、36万人。

从这个数据上来看,即便是去年底在深圳、上海两大城市门店数量双双破百,喜茶无论是在一线城市,还是在新一线、二三线城市,都仍有巨大的发展空间,所谓“天花板”还远远没有到来。

而从门店覆盖广度来看,对于这个从广东出发的新茶饮品牌来说,喜茶在过去的2020年,已经确立在深圳、广州等华南地区为中心,北京、上海为华北和华东地区制高点,完成对全国主要城市的全面覆盖。

尤其值得一提的是,在喜茶的各类门店中,主题店是其中十分吸睛的店型,融入了更多的创意元素。而在过去的2020年,喜茶继续打磨出更优质的主题店,开出包括上海新世界大丸百货黑金店、广州永庆坊店、南山海岸城环保主题店、深圳京基KKMALL店和成都宽窄巷子店等五家主题店,分别尝试了现代、古典、环保等风格迥异的体验元素。

门店规模的扩张在过去一年得到延续,但这并没有阻碍他们在不同城市门店创新的步伐。

危与机:数字化乘风而起,电商业务“开门红”

疫情对餐饮业有着普遍影响,在短暂的冰冻之后,各个企业的焦点议题迅速聚焦在如何自救。复盘来看,数字化基础能力跟自救成效强相关。

喜茶在这方面有充分准备,其很早便投入建设数字化能力,并于2018年推出“喜茶GO”微信小程序,提供到店自提和外卖配送服务,搭建数字化会员体系。截至2020年12月31日,喜茶GO微信小程序会员超3,500万,全年新增超1,300万会员。

数字化会员高速增长的背后,是消费者线上消费新茶饮习惯的养成。最初是疫情对用户消费习惯的影响,居家办公和生活时间增加,对外卖业务有直接促进作用,根据喜茶披露的数据,从2月复产复工后至2020年4月底,喜茶外卖订单数量同比增加266%,外卖订单占比同比增加254%。

值得注意的是,即便疫情过去,消费者通过外卖点茶的习惯仍得到了保留。与2月-4月情况类似,2020年全年,在喜茶所有消费者中,约81%的人选择线上下单,有24.8%的人选择外卖配送,75.2%的人选择到店自取。

体现在单个消费者身上,喜茶GO小程序能带来点单效率最为直观提升。根据喜茶方面的数据统计,2020年消费者使用喜茶GO小程序点单的人均等待时长,相较于2018年喜茶GO小程序刚上线时缩短了近三分之一。

新茶饮市场的排长队问题曾颇受诟病,其中不乏被曝出有雇黄牛造势的现象。快速扩张仍然是改善排队问题最直接有效的方式,喜茶在这方面的成效显著,而数字化点单系统让这种易得性进一步提升。

不过,外卖以及到店自提,仍是以门店为中心,受制于区域门店的物理空间限制。加注电商零售化业务,则让喜茶的服务范围有了更广泛的延展。2020年3月,喜茶天猫旗舰店上线,同年7月上线京东自营旗舰店,在原有的喜茶百货基础上,零售化迈出了更大一步。

这是喜茶具有里程碑意义的时刻,此前喜茶百货更多是基于喜茶GO小程序的零售业务延伸,而入驻天猫、京东自营,则在门店之外,打开了喜茶全渠道的想象空间。

实际发展颇为出彩,2020年,喜茶天猫旗舰店新增粉丝数约62万人,新推出的喜小瓶气泡水卖出约140万瓶、一周茶礼盒超25万盒、冰棒近8万根以及近4万个吸管杯。喜茶京东自营旗舰店喜小瓶气泡水自10月上架以来,共售出超50万瓶,喜茶冰棒售出近10万支。

得益于二、三季度的积累,2020年喜茶双十一取得“开门红”,活动期间喜茶天猫旗舰店GMV突破千万元,喜小瓶气泡水品类销量超4万箱共计50万瓶,在网红气泡水名列TOP3。一周茶礼盒在双十一期间销量近13万盒,在心选组合型花茶榜单中位列*。

疫情带来的另一个明显的转变是,健康化饮茶理念日益深入人心。喜茶所代表的新茶饮,本质上是对传统茶饮的品质升级,这在过去一年有着充足的价值体现。

根据喜茶披露的数据,2020年,约有56.6%的消费者选择更低甜度。其中,“少甜”用户占比34.4%,同比增加了6.1%;选择“少少甜”的用户占比22.2%,同比增加了3.0%。

减糖化趋势是消费者对自身健康的关注,不过也并非没有其他替代办法。在甜度外,喜茶也提供了更多健康糖的选项,并在2018年成为新茶饮行业*个使用零卡糖的品牌。而在2020年,选择零卡糖的消费者占比6.3%,同比增加2.2%。

颇有趣的是,在甜度上,口味偏甜的上海消费者反而更偏好少糖,这里拥有全国最多的少糖订单,而选择加糖订单最多的城市是深圳。此外,2020年选择“加糖”的男性消费者人数是女性的1.5倍,选择少糖的女性消费者是男性的1.3倍。

我们注意到,在商业维度之外,喜茶也在承担更多社会责任。比如,2019年6月推广纸吸管,鼓励消费者自带杯饮茶的环保理念,也在2020年继续发扬光大。

截至2020年底,喜茶自带杯活动累计减少超过3万个一次性塑料杯使用,绿色纸吸管活动累计减少1,200万支不可降解塑料吸管使用,这一行动得到大量消费者的响应,全年选择使用纸吸管的消费者同比2019年全年增加22%。一次性不可降解塑料吸管已经成为历史。据悉,2020年12月31日前,喜茶已将全国门店吸管全面替换为纸吸管和PLA可降解环保吸管。

此外,过去一年喜茶还为参与援助武汉的上海医疗队、河南医疗队供应爱心午餐,为武汉、深圳、上海、厦门、合肥等29座城市的基层一线抗疫人员送去超过5万杯热饮。在2020年9月1日,喜茶与中国扶贫基金会签订了未来3年的产业扶贫计划,将捐赠300万元用于全国不同地区的产业扶贫项目,据悉,首笔100万元的善款已于2020年用于支持贵州雷山县茶产业发展。

哪里才是饮茶的好地方?

在这不平凡的一年,喜茶成功“破圈”,在门店为核心的基础上走向了数字化全渠道,疫情对这种渠道的变革起到关键推动作用。同一时间,喝茶习惯也在发生转变。喜茶前期的丰富数字化的沉淀,为我们提供了关于茶饮消费用户画像的丰富视角。

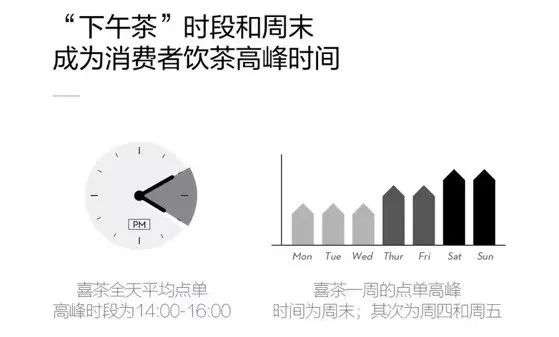

结合数据,喜茶全天平均点单高峰时段为14:00-16:00。喜茶一周的点单高峰时间为周末,此外,周四、周五两个工作日也是不少人的喝茶时光。用户规模增长同时,喜茶越来越成为人们日常生活的一部分。

消费者饮茶时间偏好,图据年度报告

产品研发仍是重要的一环,过去一年,喜茶保持了平均每1.2周推出一款新品的节奏,并做了一些有意思的创新尝试,比如率先将冷冻萃取牛乳这一“牛奶黑科技”应用到茶饮当中,以及将生椰水和椰子果肉打制成“生椰乳”,打造出“生打椰”工艺。

从实际市场反响来看,在保持经典口味和推陈出新上,喜茶似乎找到了一种平衡。

在喜茶2020年的所有产品里,有像多肉葡萄这款冠军产品出现“霸榜”长达72周的现象,此外热销的产品还包括多肉芒芒甘露、芝芝莓莓、烤黑糖波波牛乳、芝芝桃桃,也有像生打椰椰奶冻、多肉玫珑瓜、生打椰椰芒、雪山莓莓桂花冻、酒酿桂花冻、厚烧蛋糕波波奶茶、超厚牛乳波波、芒芒甘露椰椰冻等新品,人气十足。

无论是口味、甜度还是饮茶场景,反映出的是愈发明显的个性化饮茶趋势。

在茶饮产品之外,可以看到喜茶在过去一年以更积极的姿态进行产品和场景的创新尝试。除前述跟随零售化渠道展开布局推出的喜小瓶外,还孵化了“好奶真茶真果汁”的喜小茶,引发行业大量关注和讨论。

自去年4月首店亮相之后,截至去年底,喜小茶已经在深圳市、广州市、东莞市、中山市、佛山市、惠州市6个城市开出18家门店,全年共卖出超过100万杯饮品,其中销量TOP3城市为深圳、东莞、广州,年度销量冠军产品为嫩仙草大满贯,亚军产品为原创豆花牛奶茶,季军产品为原创蛋糕牛奶茶。

作为一个有着“喜茶”完整基因的子品牌,微信小程序同样是购买喜小瓶的主要渠道。截止到2020年12月31日,“喜小茶”微信小程序用户总量已超43万人。在所有下单的消费者中,选择到店自提的消费者约占87.4%,选择外卖配送的消费者约占12.6%。

喜小茶是喜茶能够驾驭差异化的茶饮产品和场景的体现。这背后有一个核心的原因在于,喜茶对茶饮上游供应链的影响程度越来越深。

新茶饮行业发展近10年以来,行业供应链是一个从无到有、从小到大发展的过程,行业标准、规范的确立也是处于摸索前行的状态。健康化的喝茶理念是行业发展主线,也是新茶饮能够迅速崛起的关键因素。

喜茶的原创芝士茶,是整个茶饮行业从奶精冲泡向好茶真奶跨越式发展的标志,自此引领了整个行业的发展。这也在供应链端有充分体现,对于高品质原材料供应有旺盛需求,显著推动和引导上游农产品产业带转型升级。

以草莓为例,喜茶在过往定制、采购优质草莓外,还于2020年开始自研草莓品种,一方面调研、培育、开发新的草莓品种,同时选择最合适的区域,自建草莓基地,并通过开发育苗、栽培、养护实验基地,确保草莓种植质量。据悉,喜茶自有基地种植的全新品种草莓有望于2021年上市。

喜茶还从贵州、云南、广西、台湾等产茶胜地,选择了17款优质茶叶,同时邀请专业评茶大师,根据不同茶叶属性进行拼配,并在此过程中采用烘焙、炒制等工艺,历经上百次风味优化,最终制作出绿妍、金凤、四季春等经典茶。

喜茶还在贵州梵净山自建有机茶园,从源头把控茶叶品质,深入茶园环境评估、土壤培育、茶树栽培、茶叶自然生长、人工采摘到茶叶拼配等每一个环节,确保茶叶*无污染。

据悉,过去这一年,以鲜果为例,全年喜茶消耗葡萄超5,800吨,草莓近2,000吨,芒果超4,700吨,椰子超3,200吨,桃子近3,000吨,规模化采购也为上游农户带来创收超过7.5亿元人民币。

即便是普通消费者也能清晰看到,新茶饮近些年涌现了大量新品牌,但很多品牌只是昙花一现,更多则在止步不前,很大原因是无法在产品创新、品质保障和标准化复制方面找到恰当的节奏。

喜茶的成功崛起对整个茶饮行业有着重要借鉴和参考意义,其中至少可以看出一点是,品质茶饮仍有旺盛的生命力,但今天的新茶饮市场已经跳出单一的产品创新语境,自2021年起,新茶饮市场正式步入了全渠道发展新周期。

【本文由投资界合作伙伴36氪授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。