快手在港交所上市了:“短视频*股”尘埃落定。

据报道,快手首日在港交所开盘上涨193.913%,报338港元,成交量92.422亿元,总市值为13885.7亿港元。

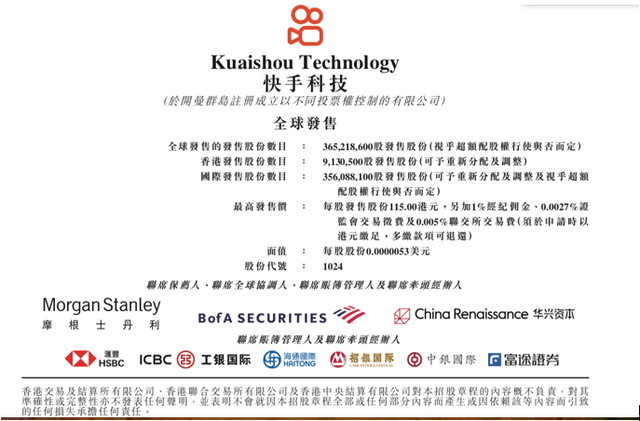

而此前公告表示,快手将以1024的股份代码在全球发售约3.65亿股,发售价为每股发售股份115港元——宿华表示,快手选1024作为股票代码,是因为1024代表了科技的力量和先进的生产力。

此次IPO共收到约142.3万份零售投资者认购申请,超额认购1203.16倍,冻结散户资金约1.277万亿港元。按照发售价115港元计算,扣除包销佣金及其就全球发售应付的其他估计开支后,快手估计可以收取所得款项净额约412.76亿港元。

事实上,从去年11月5日,快手向港交所递交招股书,到今年1月15日通过港交所聆讯,再到1月26日在港公开招股,引爆抢购大潮,中间不过短短两三个月——动作之快,可以说势如破竹,一路火光带闪电。

资本市场对此也是十分买账,1月26日,快手公开招股,招股价为每股105~115港元,计划发行3.65亿股,集资金额最高可达到420亿港元,其中2.5%公开发售。消息一放出,前来认购的个人投资者、投资机构蜂拥而至,并想方设法谋取更多认购份额:

一方面,有背景的投资者已经开始四处找关系——据传闻,有投资人想方设法通过自己的人脉接近快手创始人宿华等核心管理层,试图通过私人关系以拿到额度。

而对没背景的个人投资者来说,只能使用更笨拙的方式,如转发到微信群寻求朋友助力增加额度 :跟下沉市场划清界限的中产们,此时也不得不放下身架,到处求亲戚朋友“砍一刀”,用拼多多的方式抢快手额度。更为戏剧性的是,字节跳动员工疯狂参与快手打新:

据报道,在300多人的字节员工炒股群中,满屏飘着快手打新链接图片,橙黄的“快手色”尤为显眼。疯狂的投资者甚至愿意20倍杠杆打新,字节员工们呼朋引伴,热情邀请同事“互点,加杠杆提供中签概率”,把张一鸣的面子放在地上摩擦,最终擦出了火花:

链接由于被分享太多次,被微信判定为诱导分享,直接禁封,字节员工才依依不舍地散去。

另一方面,淡马锡控股等十多名基石投资者踊跃投资,认购191亿港元。上市公司也在认购大潮中跃跃欲试:

拿裕兴科技来说,经国泰君安证券申请认购最多150万股快手,总申请股款约1.742亿港元。裕兴表示,对快手的投资将起到分散集团投资组合的作用,为集团潜在投资回报添上浓墨重彩的一笔。

除此之外,银行巨头也不甘示弱。在快手的火爆行情下,银行巨头们也加大孖展额,帮助投资者通过融资加码本金:如中银香港(2388)加大快手孖展认购额至2000亿元。

在“全民认购”的大潮中,快手成绩斐然:

截止1月29日中午,最终认购人数达到206673人,认购金额超过426亿港元,成为富途新股认购金额和认购人数排行榜的榜二,仅次于蚂蚁集团IPO。而面向散户发行部分获得1.28万亿港元认购,超额认购1218倍,获得了“港股冻资王”的称号。

为何快手IPO可以得到“港股明星”般的殊遇?

一方面,要归功于大环境:内地资金近几年不断流入港股,形成了“北水南调”局面。据公开数据截止今年一月末,3000亿左右人民币的资金从内地流入香港——以新经济股为首的港股对内地资金的吸引力在不断上升。

另一方面,这也离不开快手本身的实力:

在短视频时代,快手作为短视频赛道的头部玩家,具有相当大的想象空间。根据艾瑞咨询,截至2020年9月30日,全球范围内,快手是以虚拟礼物打赏流水及直播平均月付费用户*的直播平台,也是平均日活跃用户数第二大的短视频平台、商品交易总额第二大的直播电商平台。

快手的前景如何?细读快手招股书,我们可以从中管窥快手未来的方向和发展趋势。

01、细读快手招股书:保持增长,同时趋向多元化

细读快手招股书,我们可以看出以下快手以下几个趋势。

*,快手总营收呈现增长的趋势,同时营收结构更为健康、多元,不再过度依赖直播打赏收入撑起底盘,形成了直播打赏收入、线上营销收入、电商收入三足鼎立的稳定局面。

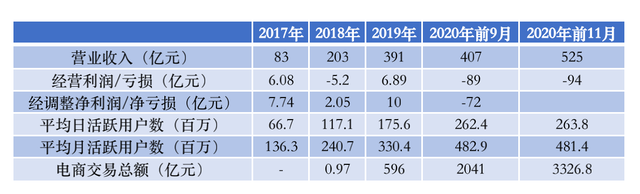

根据快手招股书,快手2017年营收为83亿元,2018年营收增至203亿元,到了2019年,营收增至391亿元。2020年营收更是狂飙突进:快手2020年前11个月总收入525亿元,相比前9个月的407亿元,营收继续保持高速增长。

而营收高速增长的同时,快手的营收结构也更为多元,摆脱了过度依赖直播变现的桎梏,把鸡蛋分散到不同篮子里去:

快手收入来源于三部分,直播打赏、广告变现(线上营销)和其他业务(直播电商、网络游戏等)。其中,直播打赏是最主要的收入来源,2020上半年,快手直播收入173.5亿元,占据总收入的比例为68.5%。

而随着快手在线营销和其它业务营收占比大辐上涨,直播打赏收入占比在匀速下降:2020年前三季度直播打赏收入253亿元,占总收入的比例从2020年上半年的占比68.5%下降到62.2%。

与其相对的,是在线营销收入占比不断上涨:线上营销服务从4亿到今年上半年的72亿,实现了几十倍的飞跃。2020年前三季度收入为133亿元,据招股书,快手线上营销服务收入从2020年9月30日止9个月的50.9亿元,上涨到了2020年11月30日止11个月的71.4亿元。

最直观的对比是,快手2020年前半年的营销收入为72亿元,但第三季度单季营销收入就达到了61亿元。肉眼可见,在线营收贡献的营收份额越来越大。

除此之外,电商业务部分同样增长迅猛:

电商总交易额从2018年的0.97亿,到2019年翻到了596亿,到今年上半年已经到了1096亿这样一个量级。

同时,2020年上半年,快手电商收入为72亿,而第三季度单季,快手电商收入就达到了61亿。截至2020年11月30日,快手电商GMV达到3326亿元人民币,超过2019年全年GMV的5倍。

而2020年以来,快手电商GMV“一千亿”小目标的实现速度也越来越快:快手实现*个GMV1000亿用了6个月,实现第二个GMV1000亿用了3个月,等到实现第三个1000亿,仅仅用了两个月。

第二,快手应用上的平均日活持续增长,这意味着快手用户粘性越来越高,已然成为了用户娱乐生活的一部分:

截止2020年9月30日,快手中国应用程序及小程序的平均日活用户已达3.05亿,平均每天在快手应用花费超过86分钟,每天访问快手应用平均约10次。平均月活跃用户达7.69亿。

而活跃用户中,26%的人也是内容生产者,截止2020年9月30日,快手上共有90亿次内容分享,比2020上半年增加了30亿次。

也因此,第三季度还增加了超10亿对互相关注的用户:截至2020年9月30日,快手平台的互关总对数超过90亿——这要归功于快手上很多用户同时也是内容生产者。这要追溯到宿华创立快手的初衷:

最初,快手只是一个GIF工具社区,而2011~2013年,借助WIFI普及下音视频媒介崛起的风口,快手摇身一变,转型成短视频平台。在当时,宿华的愿景就是,打造一个去中心化的普惠型短视频社区,让每个人的生活都被看到。

因此,“双向关注”数字突飞猛涨背后,是快手用户粘性的不断增长。

第三,明显可见,快手加码砸钱营销:据招股书快手营销开支增长了354.1%,用于品牌营销、人才引进、生态建设。

根据快手招股书,此次IPO所得款项净额的约35%将用于增强生态系统,包括但不限于:继续丰富和提高平台内容的品质和多样性;开发新的互动功能及支持用户培养粉丝;为广告商提供更多线上营销解决方案;及扩大电商平台。

具体来说,约30%将用于研发及技术;约25%将用于选择性收购或投资与快手业务互补及符合理念与增长策略的产品、服务及业务;约10%将用作营运资金及一般企业用途。

快手的钱砸向了哪里?一言以蔽之,快手营收增长、结构变多元背后,是一场商业化的自我革命。

02、营收增长、结构多元背后:白热化竞争下,快手掀起商业化“自我革命”

事实上, 短视频行业用户增长已经接近天花板。在前期的用户原始积累中,互联网巨头杀出一条血路,完成了对用户的圈地跑马。用户增长已走至穷途末路:2019 年全网月人均打开 APP 的个数为 24.7,到 2020 年为25.1,增长率是可怜的1.6%。

在用户增长天花板阶段,对短视频巨头来说,破局和利用现有的流量变现成为燃眉之急。因此,短视频平台纷纷把商业化作为重中之重。

拿快手的竞争对手抖音来说,广告变现是商业化重点。早在2019年,抖音上就外链了50家左右的借贷产品。去年字节跳动欲上市,表示国内的广告收入有望达到1800亿人民币,抖音在其中有60%的贡献,游戏、金融两大广告板块是抖音最重要的利润来源。

在此之前,快手在广告方面并不积极——据公开数据,2019年抖音营收500亿元,广告占据200亿元以上;而快手营收450亿元,广告却只占据100亿元。这是因为在过去,快手的主要收入来源于直播打赏,然而这一收入来源不稳定,且受用户增长放缓的滞肘,没有可持续性。

对短视频平台来说,电商、广告以及“短视频+产业”显然有更大的想象空间。因此,一向佛系的快手,也加快了商业化的脚步,大力发展电商和在线营销服务。

电商领域,快手通过加码供应链、促进消费需求、收购支付牌照等方式加码。先是发展供应链。在《中国企业家》的采访中,快手电商营运中台负责人白嘉乐表示:

“直播电商固然需要强大的供应链能力,但并不是说所有人都需要建立一个供应链团队,即便有能力的主播也不用去做所有品类的供应链,我们希望通过好物联盟的能力,把好的供应链匹配到足够好的流量,包括内容创作者身上,为他们赋能。”

可以看到,一方面,快手通过联姻京东、等方式补足供应链:2020年5月,快手与京东联姻,快手老铁可以在快手小店直接购买京东自营商品,且物流、售后都可在小店内完成,无需跳转至京东平台。二者在快手小店的供应链能力打造、品牌营销和数据能力共建等方面开展深入合作。

与此同时,快手自身的供应链建设也提上日程。据报道,快手2020年战略方向的三个关键词分别为"上下滑、南方和产业化"。

今年以来,快手在多地建立起了自己的产业带,致力于打通电商上下游。同时,推出“快手好物联盟”加码供应链建设,并将联动流量投放工具“小店通”和粉丝头条,共同实现对商家的产品赋能。

另一方面,通过百亿补贴等方式,创造消费需求:比如很多人印象深刻的董明珠快手首秀,快手就豪掷大额补贴,比如正1.5匹品悦单冷定频空调,各个官方渠道售价都是7399,快手补贴3400,以此刺激用户消费欲。

同时,通过收购获得支付牌照等方式,完善电商交易版图:11月24日,据报道,有知情人士透露,快手通过收购易联支付,从而间接获得了支付牌照。

对电商业务来说,支付牌照有利于快手更深层次介入交易,完善交易版图,扩大利润,同时,可以借此沉淀更多支付渠道的数据,对用户精细化运营,实现商业转化——如此,形成了一个完整的商业闭环。

在此之前,由于没有自己的支付渠道,快手向相关腾讯集团支付的支付渠道手续费也是一笔不小的开支。招股书显示,此项费用2017至2019年三年间,分别为5900万元、1.42亿元、2.19亿元。而今年上半年此项费用的支出已达1.84亿元。

而在针对在线营销服务领域,快手致力于打通公私域流量。在此之前,快手过于重视私域流量建设,然而对广告业务来说,公域流量的分发显然比私域流量的推广更受广告主青睐。

所以一方面,快手通过改版,把流量分发的权利重新把握回自己手中:

9月,快手上新8.0版本,增加了抖音的上下滑模式,和快手原来的双列瀑布流模式同时存在,同时,原有首页顶部的“同城”入口移至底部,并由“精选”入口所替代——这意味着增加了一个全新的公域流量入口,由平台进行分发。

另一方面,快手把“快接单”升级为磁力聚星,把腰部、尾部快手达人的商业作品接入公域,与头部达人平等竞争,凭作品说话,以此反马太效应。

同时,升级快手磁力聚星和“快手粉条”,在产品、服务上优化升级,尤其是智能推广、直播推广两大功能的升级,为客户提供更精准的涨粉服务。

也因此,11月30日,快手年度商业盛会“2020磁力大会”在北京举行。下午举行的营销峰会上,磁力引擎发布品牌新主张,快手高级副总裁马宏彬宣布,磁力新双擎已经全面打通公私域,将打造更适合短视频直播赛道的新引擎。

一系列动作下,快手发起了轰轰烈烈自我革命,而上市无疑是其中最浓墨重彩的一笔:

上市不仅可以倒逼“佛系”的快手加速商业化、接受市场审视,同时也能修正大众对其污名化的刻板印象。比如在外界眼里,辛巴家族占据了快手半壁江山,是快手电商GMV的主要贡献者。

然而据壁虎看看数据显示,在2020年上半年快手电商GMV贡献中,辛巴家族TOP10主播贡献的电商GMV仅为6%:如此种种,都说明了快手“向外界证明自己”的重要性。

03、结语:短视频2.0战争已打响

快手上市、成为“短视频*股”不止是证明自己。更多意义上,这意味着短视频行业进入2.0时代。

如果在1.0时代,短视频平台圈地跑马,拼流量、拼调性、拼“乱世崛起”的头部主播,那么在2.0时代,这些都不再是竞争的重心。

1.0时代,“南抖音、北快手”都被打上了标签:抖音占据一二线城市,而快手用户更多是三四线城市的下沉市场;抖音主打公域流量,快手主打私域流量。然而近几年,二者边界逐渐模糊,且向对方的赛道迂回渗透:

一方面,抖音发力下沉市场:19年8月,抖音推出极速版,“关注”界面采用双列形式,快手味儿十足,简直是为快手用户量身打造。同时,在抖音极速版,看视频20秒即可获得2~100个金币,攒够10000金币就可以在平台兑换一块钱。

除此之外,注册用户首次邀请好友,可获得2元现金奖励,当好友观看视频时,用户也可以获取与好友同等数量的金币——拼多多味儿十足。

而快手也越来越主流。事实上,复盘过去一年快手的动作,不难发现,快手明显把“加大主流营销”提上了日程,一系列操作大刀阔斧:

如邀请周杰伦等国民级大牌明星入驻,大力吸粉:周杰伦快手直播首秀观看总人次突破6800万,最高同时在线人数达610万,直播间互动总量达3.8亿。再如举办古典音乐会、民谣诗朗诵会,致力于纠正“土味”刻板印象。

而前几天,快手又官宣和10家省级卫视春晚达成合作。

随着快手不断出圈,一二线用户对快手的印象也发生了改变——越来越多一二线城市用户下载快手,变成了快手用户。而为了平衡新用户和原住民,快手也推出了极速版:极速版保留双列形式,意在符合老用户使用习惯。

所以你会发现,1.0时代各短视频平台建立起的“柏林墙”正在被推翻,取而代之的,是短视频平台不断破圈,甚至互换赛道,趋向同质化。随着流量天花板的到来,短视频平台2.0战争拼什么?

事实上,2.0时代,主要拼平台生态、拼想象空间、拼链接万物的能力。依附于链接能力的电商、广告、营销营收是其表现形式,也是短视频平台目前竞争的重点,但*不是不可替代的:微剧、同城零售、知识付费等一系列突破边界的营收方式在崛起。

比如快手除了直播、电商、广告收入,还有其他不断突破边界、证明其想象力的业务:比如,快手同城频道占据了快手2亿多DAU,并开启同城零售线下导流业务:同当地的餐馆、商店合作拍摄视频,线下引流。

再比如快手对微剧的加码:2020年12月,已为微短剧开设独立频道的快手宣布,快手小剧场已收录超过2万部微短剧。与之竞争这一赛道的当属发布10亿元和百亿流量扶持计划微剧的腾讯微视。同时,广电总局对网络微短剧的定义和备案审核也做出了明确要求。

又如知识付费:快手《 2019 教育生态报告》显示, 2018 年 6 月到 2019 年 8 月,快手教育平均每月付费用户环比增速超过95%,累计付费用户已超 160 万,其中拥有94.7W粉丝的主播“数学物理宫老师”卖出教学课程共计三万六千多份,售价 9 元的课程,销售额高达三十多万。

电商之后,短视频平台的下一个风口在哪里?没有人知道。*能够确定的是,快手的上市已经给短视频行业打了一针加速剂:战争2.0时代掀起的腥风血雨即将来袭。

【本文由投资界合作伙伴微信公众号:科技唆麻授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。