你有没有深入思考过,广告为什么会存在?

尤其是在互联网时代,广告几乎变得无孔不入。一个App,开屏、信息流、评论区都可以是广告位;视频还有贴片广告,文章也有中插广告。发展势头正盛的长音频同样也不例外。

拿现在起步最早的音频平台之一喜马拉雅来说,App开屏广告、banner位广告、信息流广告及播放页贴片广告等等在其他App常见的广告形式,喜马拉雅都有。其他App没有的,是喜马拉雅作为音频平台特有的声音贴片广告,以及音频广告,比如将品牌信息自然植入音频内容的广告,为品牌专门打造品牌电台这样的广告等。

这确实引起了部分用户的质疑。喜马拉雅八年的老用户@雾 灯对此感到惋惜,“前几年的喜马拉雅很有良心的……(可现在)喜马拉雅的广告问题不仅没有减轻,反而变本加厉。”

似乎没有人会喜欢过多的广告。

但在诸如此类的情绪演变成一场更大规模的声讨前,比起放任这种情绪蔓延,我们不如先来回答一下开头提到的问题。某种程度上,抱怨平台广告多的,和不愿为平台内容付费的,是同一拨人。比起指责别人的做法,了解他为什么做往往更重要。

01、长音频为什么不能没有广告?

长音频行业在刚刚过去的一年显得格外热闹。一方面,不断有新玩家在涌入——腾讯音乐将长音频上升为战略级方向,上线长音频App“酷我畅听”,旗下QQ音乐携手小宇宙上线播客专区,并在不久前的1月以27亿元收购懒人听书100%股权;网易云音乐推出主打广播剧和有声书的“声之剧场”内容版块,并在8.0版本更新中新增了“播客”一级菜单;字节跳动和微信纷纷推出听书App,快手也上线了播客App“皮艇”。另一方面,音频行业的老玩家们也在求新求变——喜马拉雅加紧完善平台生态,增加了对音频直播和播客的重视与扶持;荔枝正式登陆纳斯达克,并在不久前上线“荔枝播客”App;蜻蜓FM获得小米战略投资,业务重点放在了“探索AIoT时代的智能音频生态”。

但热闹的B面,是当下长音频行业某种程度上的盈利困境。视频平台在中国探索多年,商业思路已经较为清楚和多元,相当多视频用户已经养成了付费习惯,广告收入一直稳定,在此基础上又围绕IP衍生出了动漫、游戏和电商等生态链作为商业模式的补充;音乐行业同理,已经实现盈利的腾讯音乐深耕行业多年探索出了在线音乐+社交娱乐双轮驱动的有效商业模式。但2012年左右才在中国进入规模增长期的在线音频行业,怎么看都还太年轻。

年轻就意味着,它仍有大量商业价值和用户需求等待被挖掘。

说起来可能会让很多人感到诧异,已经被其他许多行业证明能够实现有效增收、也是最稳定和最成熟的增收途径之一的广告,在长音频行业,目前还没有那么主要。

图源:艾瑞咨询《2020年中国网络音频行业研究报告》

艾瑞咨询发布的《2020年中国网络音频行业研究报告》将当前长音频行业的商业模式总结为四大块:用户付费、用户打赏、广告营销及硬件销售。可以这样理解,网络音频行业如果要可持续发展,四个收入来源首先要覆盖运营成本。那么在总体成本不变和硬件销售总体维持稳定的前提下,用户付费越多,所需广告收入就越少;反之,广告收入越多,意味着广告主在分摊平台成本上会占据更加重要的地位。

换个角度解读,平台广告收入越多,意味着用户可以以更便宜的价格获取到优质的内容体验。从某种意义看,用户接受广告,实际上是用时间换取更低的经济成本换取了同等优质的内容体验。

只是就现状来看,PGC模式的长音频平台更依赖用户付费,而UGC模式的平台更依赖用户打赏,广告营销的潜力则仍有待进一步释放。这与广告主对长音频的接受度存在一定滞后性有关。曾有一位头部播客主向品玩描述几年前其与广告公司的谈判过程,“之前的广告是很难谈的,你要代表整个行业去给你的每一个客户讲什么是播客,这是多么困难一件事情。广告公司基本上都有路径依赖、渠道依赖,每增加一个新的渠道,都需要跟他们的甲方解释,他们也很吃力,所以广告推得很费劲。”

但对长音频平台来说,广告又的确是一条能够有效创收的路径,这在国外已经得到验证。

因为欧美国家的广播产业发展更早,且有汽车文化作为促进,欧美国家广播渗透率要比中国高很多(渗透率甚至高于互联网),因此从很早开始,广告就成了欧美国家广播电台的主要收入来源,并一直延续到了流媒体时代。

2019年确立了播客战略的Spotify一开始就将广告作为播客业务创收的主要途径。Spotify上的播客内容也自然受到了广告主的青睐,例如去年7月,尽管才进军播客不久,Spotify与前美国*夫人米歇尔·奥巴马合作推出的*播客节目《The Michelle Obama Podcast》还未播出就获得了来自汰渍、Dawn和Salesforce的品牌赞助合约。Spotify同样做了一系列努力帮助广告实现更精准的投放,比如收购音频广告技术公司Megaphone,推出能将音频广告插入流媒体播客内容中的动态工具等。

市场研究机构eMarketer此前做出预测,2021年美国的品牌商在播客上的营销预算将有望达到10亿美元。

如此看来,广告在长音频的变现方式里还真有巨大潜能,甚至会成为未来中国长音频行业的趋势。

事实上,这种趋势已经被小范围证明。上述播客主就向品玩表示,现在广告已经成为其第二大收入来源,“越来越多广告客户愿意去尝试播客这样一个新的媒介形式,广告甚至已经多到我们真的有压力了……而且有很多广告客户的投放负责人就是我们的粉丝,这是一个最直接的影响”。

02、长音频广告的更多可能

其实很多时候,用户并不是讨厌广告,而是无法接受突然出现的、内容质量差的、甚至让人感觉受到冒犯的广告。

如果是在二十多年前,消费者对广告还没有这么大的情绪。上世纪90年代,人们的信息获取渠道还很单一,权威在帮助消费者获取信息方面扮演了重要角色,这也是为什么当时发布在央视黄金时段的广告往往能带来很好的收益。但如今,随着手机等移动设备的普及和网络技术的进步,移动互联网时代的信息变得*过剩,广告也变得多如繁星——人们想要更高效地获取有用信息,却一而再再而三地被低质广告打扰。

但这并不意味着所有广告都会被嫌弃。反过来想,如果是形式新颖、内容质量高并且能够给人带来舒适的广告,反而有更多给用户留下印象的机会。

某种程度上,长音频给广告提供了这样的条件。相比于表达内容更丰富的文字,以及娱乐属性更强的影像,过去很长一段时间,声音这种媒介形式都仅仅是人们获取信息的补充而非主要途径。但声音有着上述两种媒介都不具有的特性——陪伴属性与沉浸感更强,因而能够与听众建立更深的情感连接。这种连接对于广告来说又非常重要,意味着更容易使广告在听者脑海中留下印记,渗透用户心智。此外,声音也给广告带来了更新鲜的展现形式。

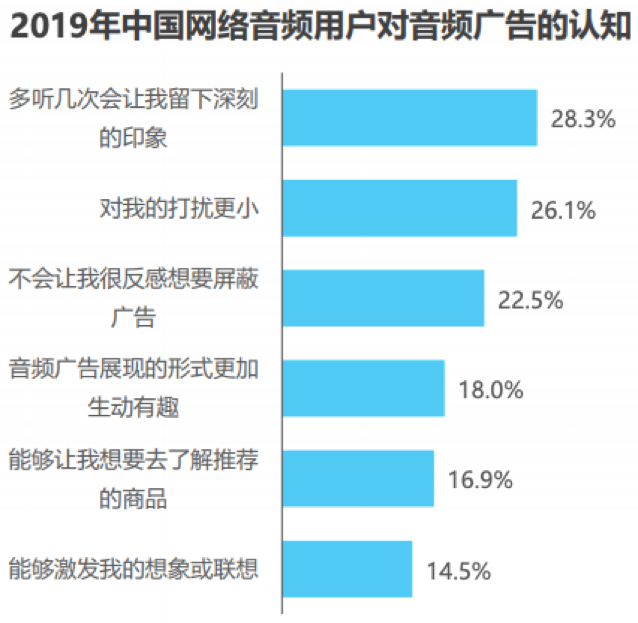

艾瑞咨询在2019年的调研结果印证了长音频广告在用户中的接受度。结果显示,28.3%的用户认为音频广告会让人更加印象深刻,26.1%认为对自身的打扰性更低,还有22.5%认为不会让自己很反感或者想要去屏蔽音频广告。

图源:艾瑞咨询《2020年中国网络音频行业研究报告》

从商业角度看,有更多广告主认识到长音频广告的价值,对长音频平台来说是好事,这将能够促进整个行业商业价值的进一步释放。

未来的长音频行业也有的是机会尝试。随着中国互联网竞争走向存量市场,互联网玩家们(尤其以巨头为代表)势必将想方设法抢夺用户时长,而长音频行业正面对一片蓝海,不论是在下沉市场、还是与直播等新业态及5AIoT技术的结合,又或者是在2B端的场景和市场拓展,都还有着巨大的发展空间。

等到把这些路都走通了,长音频行业的商业模式也将不只是机构报告里提到的那几块,这中间有太多地方值得探寻。只是在那一天到来之前,我们不妨对广告形式多些宽容。

【本文由投资界合作伙伴品玩授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。