近日,「晚点 LatePost」报道称在多个信源处获悉,小米已确定造车,并将其视为「战略级决策」,尽管具体的形式和路径还未确定,但造车业务或将由雷军亲自带队。

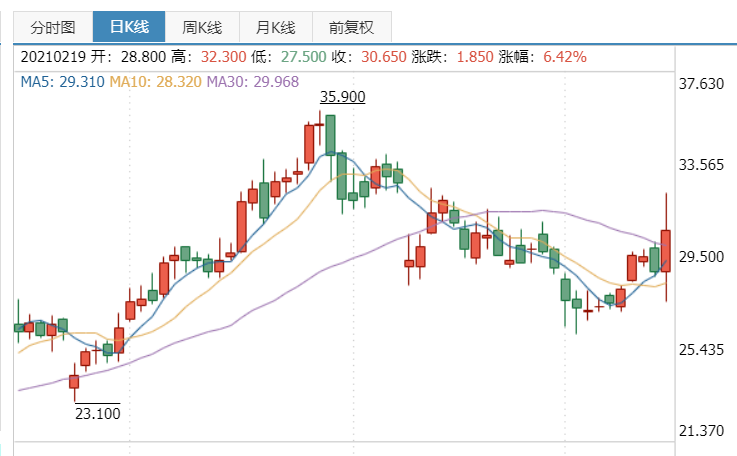

消息一出,小米股价盘中迅速拉升,涨幅一度达到 12%,2 月 19 日报收 30.65 港元,上涨 6.42%。

小米涨幅达6.42%

小米集团关于该传闻尚未给出明确回应,预计晚些将会有正式公告信息披露,不过二级市场显然对小米的新故事十分认可。

企查查信息显示,小米在 2020 年 1 月 7 日曾公开了一项名为「一种变速车档位自动推荐的算法和装置」相关专利,根据「晚点 LatePost」报道,雷军也曾多次考虑小米造成的可行性,但最后仍然考虑时机并不成熟而暂时搁置。

时下,电动智能汽车已经成为全球科技界*的「风口」之一——中概股「新能源三杰」在过去一年股价狂飙,雷军参与了早期投资的蔚来目前市值近 900 亿美元,与小米已经相差无几;特斯拉甩开所有传统车企数个身位,也让马斯克一度成为世界首富;而阿里、腾讯、百度也都纷纷撸起袖子,参与到了这场造车大戏。

在此背景下,雷军亲自带领小米下场应该也并不令人意外。

颇具意味的是,也是在同一天中午 12 点,小米旗下「米聊」App 正式关停服务器,这款曾经一度是微信*竞争对手的 IM 应用寿终正寝。

十年一波新浪潮,在移动互联网之中,小米没能在应用端杀出重围,但也依靠智能手机和智能家居生态链成为了一方诸侯。而随着新十年的造车大潮变得逐渐清晰,雷军能抓住这张新船票吗?

商业观察学者吴伯凡曾总结,造车新势力之所以能够在短时间内完成对传统汽车厂商的逆袭,能源结构改变只是最浅层的原因,更重要的在于以下三点。

首先,传统汽车厂商在发动机、变速箱上拥有的巨大优势,被电动车釜底抽薪了,因为电动车不需要这两个机械结构;

其次,电动车在一定程度上被摩尔定律所赋能,性能可以不断提高,而成本却在不断降低;

最后是相比于传统汽车的商业模式,电动车不止卖硬件,还通过软件上的增值服务,和用户之间发生反复多层面的交易,这使得其在盈利模式上具有相当明显的优势。

从定性的模式判断上来看,电动智能汽车的这些特点,都与小米所擅长的智能手机业务有着共通之处。而且由于智能技术的发展,AI 带来的无人驾驶以及物联网领域,也与小米一直布局的智能产业相吻合。

比如在 2018 年小米的 AIoT 开发者大会上,小米就与车和家共同打造了小爱同学车载解决方案,显示出对汽车场景的抢占决心。

但也必须要看到,参与到整车制造的复杂程度与造手机远不在同一量级。海量的资金投入只是必要前提,光是在建造底层供应链网络这一环上,就能放倒一大批有意造车的厂商。而从质量要求上来说,汽车事关驾乘人员的生命安全,因此对于质量的把控必须严格,一旦出现重大隐患甚至要采取批量召回的方式。

因此,无论电动智能汽车再怎么强调智能,也不可能绕开这首先是一台车的物理事实。这也是为什么,BAT 都选择与传统车企合作的方式来探索智能汽车,包括蔚来也是与江淮进行合作生产。

另一方面,由于电动智能汽车具有被摩尔定律赋能的特点,能够在不断升级的同时还降低成本,比如最近几年特斯拉 Model 3 不断下调价格,性能却不减反增。但这也意味着未来电动智能汽车很可能将走向价格战肉搏,产品同质化严重,一如我们在智能手机领域已经观察到的情况。

巨大的市场空间,极高的进入门槛,以及特殊的商品属性,意味着我们将会在未来的电动智能汽车赛道,看到一副与众不同的商业图景。这对于包括小米在内的所有参与者来说,既是机遇也是挑战。

而从互联网公司纷纷踏足智能汽车的商业实践上看,我们也不难发现,传统的护城河理论、企业发展战略等等,对于规模巨大、拥有海量资金和人才的科技巨头似乎并不适用,你很难说对小米、BAT 等企业而言,造车是能够被提前规划出的发展路径,而参与到整车制造又显然不在传统意义上的巨头「能力圈」之中。

但因为这个市场规模足够大,增量蛋糕诱人,同时又涉及到先进科技的应用,巨头们在当下节点,无论是出于新机遇试水考量,还是对资本市场的叙事考量,都有足够充分的理由来参与游戏。

根据行业目前情况,一款新的电动智能汽车从开始设计到整车量产至少需要三年时间,而 EV Sales 数据显示,2020 年全球电动车市场份额还仅在 3% 左右,增速虽快但基数仍然很小。

我们相信,无论怎样,产业最终还是要回到创造价值的主线中来。从这个意义上来说,雷军的小米也好,或是 BAT 以及造车新势力也好,真正厘清竞争格局都还需要至少 3~5 年的时间,而到底谁能够成为新时代的一方豪强,谁又会在中途放弃,也必将会是一道 5~10 年的长期课题。

【本文由投资界合作伙伴微信公众号:周天财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。