尽管贵州科协强调说茅台集团总工程师、首席质量官王莉入围中国工程院增选院士名单还只是公示候选人名单,并没有经最终资格审查并非有效候选人,但这丝毫不影响网友们对此事的冷潮热讽。

“ 王莉要是当选院士,茅台转眼变就成了科技股,这一波利好茅台!” 、“除了白酒院士,还应该有老干妈院士、养猪院士”……类似这样的舆论不绝于耳。

上一次,茅台引起公愤,还是在2012年,当时,茅台注册“国酒”商标。被指“茅台以一个企业的利益伤害了一个行业的利益,以一个企业的欲望伤害了一个行业的感情。”

有人认为“茅台院士”科技含量不够,但也有人表示,白酒行业属于食品行业,食品行业非常重要,毕竟“民以食为天”。

《茅台,别再吹了》一文写道,民以食为天,食品行业当然很重要。但是,显然不是“民以白酒为天”,一天不喝高度酒就难受的,那是酒精依赖症。显然,白酒行业不是民生方向的食品产业,而是有着明显的奢侈品色彩。

任何时候,有贵州茅台的地方就有热度,就连贵州茅台公众号发布的一首歌曲《oh it's Moutai!!!》,也迅速出圈,冲上热搜,被网友誉为上头神曲。上头神曲以说唱的形式表达了茅台的影响力。歌词中写到“不要叫我老外,贵州茅台是我钟爱”、“它是生活的乐趣无处不在”、“它在茅粉的心中大放光彩”、“它是走向世界的China Style”……

在出演该视频的四位演员中,三位是外国人形象,这似乎也在佐证着歌词中说的“香飘世界的烈酒品牌当然是茅台”。随后便有网友调侃称,“(茅台)五万亿市值稳了。”

贵州茅台何时能够走上五万亿元,或者是否能够走上五万亿不得而知,但截至2月19日收盘,贵州茅台已经坐拥超三万亿元市值,直逼科创板总市值。

贵州茅台的热度不仅仅只在A股,就连华尔街也开始讨论茅台现象。2月11日,《华尔街日报》发表的《茅台市值达到5000亿美金》称,贵州茅台市值超过5000亿美元,成为中国投资者欢欣鼓舞的最明显标志。

随着贵州茅台市值的不断攀升,其一举一动也在牵动着众多人的心。

飙升的股价牵动着股民的心,让已经上车的股民心花怒放,但围观的股民想上却又望而却步。53°飞天茅台更是毫无疑问地成为了酒桌文化上的*胜者,茅台一上桌,似乎就挑明了该顿饭的人均消费水平。除此之外,依托于贵州茅台产生的“炒茅台黄牛”也赚的盆满钵满。

但就在贵州茅台持续升温的同时,质疑声也随之而来。亿欧商业分析师杨良就告诉燃财经,贵州茅台的三万亿市值背后,一部分是A股优质资产相较于海外更少一点。当然,另一部分确实是炒作的因素。

实际上,在争议王莉以及贵州茅台是否存在“炒作”之嫌的背后,是人们对于茅台酒的讨论,或者说是整个白酒行业在我国目前经济中的角色定位。

正如《茅台,别再吹了》一文所述,白酒行业的资本狂欢并非行业发展的未来预期提升,而是行业内卷化制造的繁荣假象。在“内循环”的大背景下,贵州茅台为代表的高端白酒企业走上了中国股市的神坛,是让人感到尴尬的局面。

始终处在浪尖的茅台显然是有些过火了,尤其是不断挑战民意,对于茅台这种消费品牌,终归不是什么好事。

茅台全身是“宝”

王莉入围院士增选名单是茅台在2021年给众多茅粉以及围观群众送上的*波热搜。然而,在此之前,围绕在茅台周边的那些“风吹草动”却从未断过,也都同样备受关注。

这其中,不得不提到的就是指导价1499元的53°飞天茅台可以轻而易举被炒到3000元,且依旧供不应求。

在燃财经的文章中提到,因为买到就是赚到,无数人参与到平价茅台的抢购中,之后转手卖给中间商,至少赚个几百块。因此,在零售市场上,一瓶飞天茅台可以被炒到3000元。

于是,无论是个体消费者还是传统的商超、卖场亦或电商渠道,纷纷将目光投向飞天茅台。个体消费者更是将它看成投资理财的方式之一,他们为了能够抢到茅台而开设外挂;而商超、电商则把它当成了*的引流工具,设定一定门槛。

进入2021年以来,茅台集团为了规范和治理飞天茅台在市场上出现的被过度哄抢和价格被过度哄抬现象,先后出台了一系列措施。

其中就包括2021年2月,茅台集团针对商超和电商的促销行为,出台的要求所有新发展的线上线下商家不得以积分、消费金额等促销条件设立门槛,限制部分消费者抢购飞天茅台酒。

在此之前,贵州茅台还明确表示从2021年1月1日起,茅台专卖店系统每月将80%的茅台酒按照1499的价格拆箱售卖。仅仅十几天之后,80%的茅台酒开箱率被要求达到100%,并将不定期检查拆箱售卖情况。如果发现箱子数量没达标,会对经销商作出相应处罚。

白酒行业从业者金钟告诉燃财经,茅台控价是一条很长的路,很多方法都是在试错,拆箱是为了不让有些人搞收藏囤货,但是否有效还需要市场来验证。

正如金钟所说,虽然贵州茅台此举的真正目的在于加大开瓶率,抑制茅台酒只买不喝的怪现象,但很多投机人士却在规则之下,看到了新的赚钱机会。

于是,茅台价格被哄抬的现象不仅没有被遏制,反而滋生了新的灰产。尤其是在春节期间,茅台酒市场越发疯狂,酒之外,茅台原箱的纸箱也“变废为宝。”

据《中国证券报》报道称,一个2020年茅台酒纸箱售价炒到500元,同规格普通纸箱每个售价不过3元。

回收茅台纸箱的木香告诉燃财经,相较于纸箱的新旧,批次能否对的上更重要。以20201204 032批次为例,回收该批次的纸箱一个可以卖到400元。而回收价格之所以这么高,一方面是因为与箱子相匹配的六瓶酒很不好找,另一方面,则是装箱的飞天茅台身价更高。

正如木香所说,纸箱“身价大涨”的原因就在于,“原封不动”的原箱茅台,其在外箱的物流码、经销商喷码、生产日期、批次、字体格式、捆绑胶带以及与箱内酒的批次需完全对上,造假难度更大,价格也就因此更高。

在燃财经加入的一个名为“山东临沂飞天茅台收获交流群”中,其对不同年份的飞天茅台实行明码标记且原箱与散装价格差异明显。群公告显示,2019年、2020年、2021年的散装飞天茅台价格分别为2560元、2400元、2380元。而同样年份的原箱价格则可以达到3050元、3000元、3000元。

纸箱之外,茅台全身是“宝”。中国证券报报道称,茅台的飘带、酒杯、绷带、提袋、验酒器等都可以流通:飘带一根2元、原装酒杯一套30元、绷带一条15元、手提袋一个100元。

以至于同为酱香型白酒行业从业者东日表示,“把茅台当成黄金一样的硬通货就可以了。”

“茅台”二字的威力甚至还产生了蝴蝶效应,沾上就火。

日前,港股上市公司信阳毛尖发布公告,董事会建议把“信阳毛尖集团有限公司”的中文名称改为“中国国龙茅台集团有限公司”。消息一出股价连续上涨,涨幅超过40%,并迎来了一波市场炒作。

茅台是否太膨胀了?

茅台是酒,但却更像是奢侈品,与此同时,其还具备极高的收藏与增值价值。这几乎是目前市场上对茅台酒的公认看法。

但“茅台是否太膨胀了?”

远川商业评论在其文章《茅台还能涨十年?》一文中写道,中国曾有一道诺贝尔级别的难题,被称为“茅房困境”,有钱到底该买茅台还是买房?如今贵州茅台股票为这个问题写下华丽的答案:贵州茅台股票的复合收益率,不仅超过黄金,还超过北京房价,当之无愧成为“避险王中王”。

截至2月19日A股收盘,贵州茅台股价报收2460元/股,此时如果买1手(100股)贵州茅台,需要近25万元,而超三万亿元的总市值,不仅稳居A股榜首,更已经远超全球*的奢侈品品牌LV母公司路易威登集团(以下简称“LVMH集团”)的2.15万亿元的总市值。

但是,贵州茅台是否真的超越了LVMH集团?仅从业绩来看,答案显然是否定的。

LVMH集团2019年财报显示,该集团的营业额在2019年全年达到537亿欧元,折合人民币超4200亿元。即使在2020年受疫情影响,导致LVMH集团在2020财年的营收同比下降16.80%,但其财报显示,2020财年依旧实现了446.5亿欧元(约3492.58亿元人民币)的营收。

再来看下贵州茅台的营收。

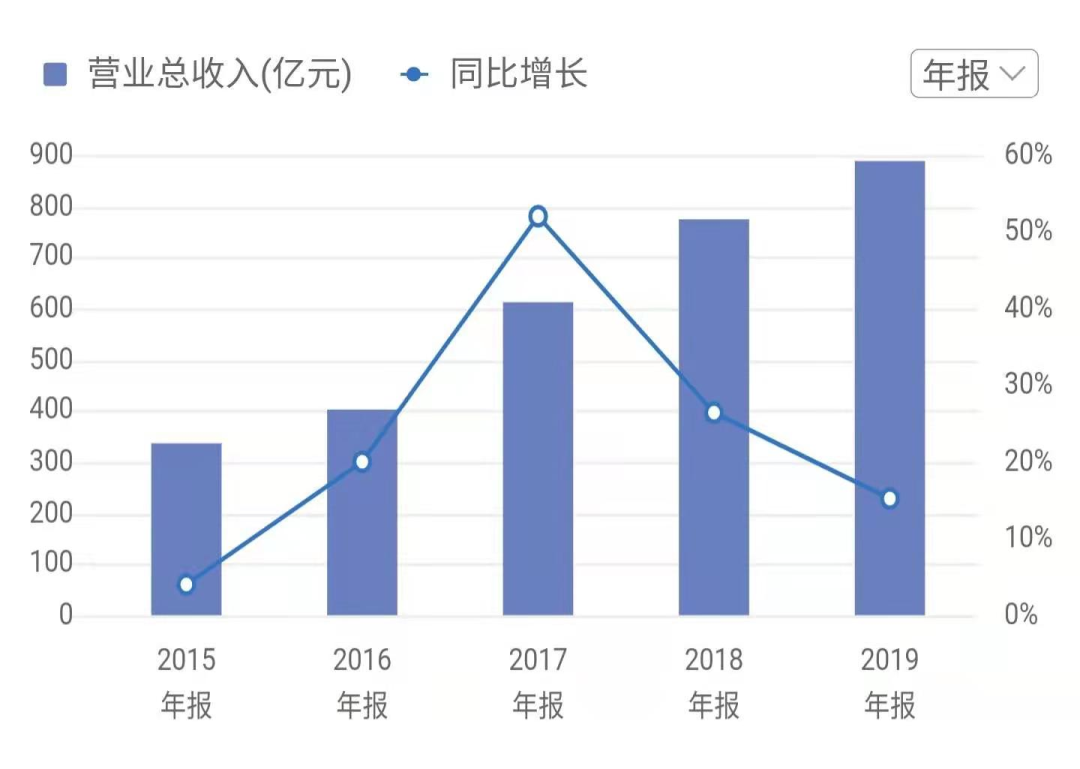

根据贵州茅台的财报显示,其在2017年、2018年、2019年的营业总收入分别为610.63亿元、771.99亿元、888.54亿元,同比增长分别为52.07%、26.43%、15.10%。

截至2020年9月30日,贵州茅台营业总收入695.75亿元人民币,同比增长9.55%。

来源 / 燃财经截图 贵州茅台财报

贵州茅台从2017年到2019年三年营业收入的总和,也不足疫情影响下的LVMH集团。

不难发现,支撑贵州茅台三万亿市值的不是其营收。

正如《茅台,别再吹了》一文所言,茅台是一家好企业,有很高的的品牌价值,有将近50%的净利润率。但是,不到1000亿元的营收和3.1万亿元的庞大市值相比,就像个笑话。

亿欧商业分析师杨良告诉燃财经,茅台爆火的本质其实就是我国基尼系数的增大。

杨良表示,无论是贵州茅台的股价还是茅台推送院士,乃至茅台酒以及茅台的纸箱都能引起热议,这个现象的本质其实都源自茅台自身的话题度。就像马云说“996是福报”就能在朋友圈刷屏一样,茅台的话题度其实主要集中在两个方面:

一个是高端白酒的品牌属性,白酒里站稳3000元高端白酒价位的只有茅台,这是品牌认知引起的话题性。

第二是股价或者说市值飙升引起的话题性,贵州茅台去年飙升的市值是更容易引发话题讨论。

因此,人们对于茅台的关注度大与小或者说膨胀与否,其实不太好量化。如果从市值层面来看的话,基本面是确定性的,但是还有一个估值或者说PE倍数,这是受市场情绪的影响。在通胀预期下,越来越多的人希望将钱变成资产,这是背景。

但市场情绪这种东西很难估算也无法预测。

茅台还能火多久?

2月5日,《金十数据》一张“茅台成中国‘第三大城市’”的图片被网友疯传,而这张图片的依据则是截至2月5日A股收盘,贵州茅台报2313元/股,总市值2.91万亿元,不仅甩出A股老二工商银行1万多亿元,更是超过深圳GDP。

公开资料显示,我国目前城市GDP排名前三的城市为上海、北京、深圳,GDP分别为3.87万亿元、3.61万亿元、2.8万亿元。

贵州茅台顺利凭借着其2.9万亿元市值跻掉深圳,位居“中国第三大城市”之位。

如果按照贵州茅台如今的涨势,或许其超过北京的GDP也指日可待。中信证券更是直接将贵州茅台的目标价调至3000元/股,按照这个估值,贵州茅台的总市值超过上海的GDP,一跃成为“*大城市”也并非遥不可及。

虽然用一家上市公司的总市值与一座城市的GDP进行比较,不一定合理,但贵州茅台的总市值位列A股之首,且遥遥*于各大银行,已是不争的事实。

用户名为荆楚公子的网友在其微博写道,茅台市值已经超过29000亿元,超过深圳的GDP,前面只有北京和上海,相当于三个航天军工板块的市值。从估值水平来看,茅台现在动态估值已经超过64倍,而盈利增速仅在10%左右,PEG指标已经大于6,属于高度泡沫状态。

段永平曾说“茅台还能涨十年”。但支撑贵州茅台继续上涨的因素就能在哪里?

远川商业评论分析称,由于茅台酒耐收藏、具有一定珍稀性且保值的特点,除消费属性外,茅台酒还发展出了独特的金融属性。

具有了金融属性的茅台,主要有三种玩法:1. 避险:由于预期 CPI 走高或担心未来涨价,投资者提前购买茅台酒抵御通货膨胀或涨价的风险。2. 套利玩法:有些经销商认为当前茅台酒价格被低估了短期内会涨价,所以提前囤货期待赚取差价。3. 收藏投资:就是类似收藏纪念币一样收藏茅台酒的需求,部分人出于爱好,会在可接受的价格处收藏投资茅台酒。

亿欧商业分析师杨良告诉燃财经,对于白酒而言,其核心为三大逻辑,即品牌、产品(更多的指产能)和渠道,而茅台的这三大基本面在可预见的几年内,不会发生太大的变化。

以产能为例,其基本是处于供不应求的状态,同样是一千多元价位的国窖1573和五粮液,承接的都是茅台的溢出需求。

而茅台的品牌属性其实就是大多数人认知的公约数。以商务宴请场合举例,拿一瓶53度飞天茅台,其被大多数人认知的3000元左右的市场价位,基本可以敲定一场宴请的定位。这种品牌认知,在白酒里面,或许只有茅台能做到。

但这并不代表贵州茅台就毫无风险。

“现在的茅台已经不仅仅是一瓶酒了,在白酒市场,他成了普通百姓高攀不起的奢侈品,而在资本市场,普通投资者同样只有艳羡的份,毕竟一手贵州茅台就需要投入几十万元。”在一位长期关注贵州茅台的投资者看来,如今,贵州茅台已经脱离了普通消费品的阶层,将普通消费者对贵州茅台的喜爱已经消耗殆尽,“当普通消费者站到了贵州茅台的对立面,贵州茅台的虚火还能烧多久?”

应受访者要求,文中木香、金钟、东日均为化名。

*免责声明:在任何情况下,本文中的信息或所表述的意见,均不构成对任何人的投资建议。

【本文由投资界合作伙伴燃财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。