“2025年拿下20% 的市场份额,成为*的智能电动车企业;2030年成为全球*的智能电动车企业。”

定下这个宏伟目标的,不是特斯拉,也不是丰田,也不是人民之光“五菱”,而是累计销量刚破四万的理想汽车。它在最近的一封内部信中提出了未来的规划,目标直指中国和全球的双料冠军。

作为对比,2020年汽车行业全球*丰田,销量达952.8万辆;同期特斯拉的全年总交付量为49.95万台。

中国市场上的*则是大众(大众中国及其合资品牌),它的市场份额是 19.3%,总交付量为 385 万辆。

不可否认,新能源汽车行业和中国市场的规模都足够大,既容得下新势力、传统车企,也给理想汽车提供了实现目标的舞台。同样不可否认的是,“理想”有多美好,现实就有多残酷。

一方面让理想汽车活下来的增程式路线,已经开始后劲不足;另一方面,理想在自动驾驶方面已被友商拉开了差距。同时,资金以及技术上的难题,也为理想的弯道超车增添了不小的难度。

在“粮草”不充足的情况下,李想实现“理想”的几率并不大。

01 理想的粮草够不够?

作为技术密集型产业,新能源汽车行业有着不低的技术门槛。而理想的目标又是成为行业*,这对它的“粮草”也就是资金实力和技术都提出了更高的要求。然而从目前的情况来看,理想在这两方面都不占优。

在资金上,尽管理想的财务数据亮眼,但这其中其实另有玄机,而且距离让其实现目标仍有不小的差距。

首先,在营收上,理想全年的成绩为94.6亿元(人民币,下同),同比增幅高达3226%。这个成绩对理想来说实现起来并不难,因为理想2019年的营收只有2. 8 亿元。资本市场对这个好成绩也是另眼相待,财报发布后,理想的股价下跌了9.8%,其最新的股价为25.87美元,和去年11月历史高点相比接近腰斩。

在利润上,尽管理想在四季度实现了扭亏为盈,实现了1.075亿元的净利润,但据理想总裁沈亚楠在四季度财报电话会中透露,四季度的盈利得益于短期理财收益。也就是说,理想的利润表现能否持续向好是存疑的。

即便如此,理想2020年的营收规模大概率还是要小于蔚来的。毕竟后者2019年的营收就达到了78.25亿,而且其2020年的销量比2019年多了23163辆,同时还有其他收入。

这就让理想陷入了一个恶性循环:在营收和销量都不及友商的情况下,理想的研发资金必然低于友商。

一个可以说明情况的现象是,2020年前三季度,理想的研发费用约为7.26亿元,蔚来同期为16.56亿元,小鹏为12.66亿元。在更早的2019年,理想的研发费用为11.7亿元,蔚来2019全年其经营费用为98.8亿元,其中研发费率为60.8%。

而且这还仅限于国内,国外的特斯拉和其他传统车企都在投入上砸下了重金。以大众为例,它在新能源方面的投入就达到百亿欧元级别。

对于研发费用偏低的问题,李想在去年三季度时曾表示会加大研发投入,四季度的说法也是如此。理想CTO王凯表示,理想会今年的研发投入为30亿元,三年后会达到10亿美元。

即便如此,理想的研发投入放到业内也算不上“拔尖”。而且理想需要投入重金的地方不止是技术研发,李想在财报电话会中表示,理想将会自建部分充电网络。这无疑加大了理想的资金压力。

与此同时,理想在技术上遇到的难题难度系数也更高。

首先就是续航问题,这也是目前限制电动车发展的核心所在。

一直以来,在续航问题的解决方案上,业内分成了两派。攻坚电池,希望通过电池实现突破,比亚迪的刀片电池,蔚来ET7的半固态电池都属于此类;研发快充技术,这点和手机厂商类似,理想走的就是这个路线。

理想的想法是,在*充电功率达到400千瓦,充电网络与之配套的情况下,做到10到15分钟充满80%的成绩,这样纯电车才能和燃油车一样没有续航焦虑。为此,理想正在研发更好的热管理、充电网络,以及两种电池。这些目标实现起来都不容易。

以*充电功率为例。通用曾在2018年表示其正与台达电子美国公司开展一个为期3年、总投资为700万美元的合作项目,目标就是研发400千瓦超快速充电系统,成熟时间是2023年。然而在2018年之后,就没了下文。

目前,在快充方面走的最快是特斯拉,其第三代充电桩的*充电功率为250kW。在去年三季度的财报电话会上,特斯拉汽车业务总负责人杰罗姆·吉伦提到了新一代充电桩,其*充电功率也没达到400千瓦,只有350千瓦。

一个足以说明情况的消息是,此前曾有消息称其*电动产品将于2022亮相,但据理想近日发布的内部信透露,亮相的时间在更晚的2023年。

其次就是自动驾驶,它与续航问题同样重要。

自动驾驶分为软硬两部分,前者包括负责感知的雷达、摄像头,以及负责算力的芯片,后者主要是自动驾驶系统。

在硬件和软件上都有两种路线,具体体现为是否自主研发。理想的难题是,不管是自主还是非自主,它都要承担高投入且都处于追赶的阶段。

硬件中的芯片自不必说,雷达的成本也十分高昂。以科创板激光雷达*股禾赛科技为例,在2017年到2019年,其激光雷达产品的平均售价均超过10万元。作为对比,蔚来的平均售价超过四十万,一个激光雷达就占到了四分之一。

而理想在信中提及,“到 2030 年,我们认为 Level 4 级别自动驾驶会变成每一辆智能电动车的标配,用户不会选购一辆不具备自动驾驶能力的智能电动车。”这对理想提出了更高的要求,原因在于,L1、L2阶段可以不用激光雷达,而L3及以上级别的自动驾驶,想要性能更好就必须用激光雷达,但相对应的成本也会飙升。

理想在软件方面问题是,它能否拿到大量数据去训练算法,这需要它有足够的销量做支撑。从目前的情况看,理想的交付辆虽然已破4万,但蔚来累计交付已超7万,小鹏的交付量也超过了4万。可见理想在数据上没有优势。

理想方面在四季度表示,三年后在自动驾驶上的投入会占到研发费用的50%以上。然而以目前的情况看,逊于友商的现状让理想追赶起来并不容易。在现有车型理想 ONE 上,理想布置了 2 颗摄像头,一颗用于辅助驾驶感知,一颗用于数据采集,这让理想 ONE不具备更高阶的辅助驾驶功能。相比之下,蔚来和小鹏,都在产品上搭载了NOP和NGP等更高阶的辅助驾驶功能。

其中,小鹏 P7在1月26日进行OTA升级后,其NGP功能的用户使用里程仅用25天就突破百万。李斌则在去年透露,蔚来在加速研发第二代技术平台NT2.0,其核心正是行业*的量产自动驾驶系统。

02 增程式魔力失效

如果说资金和技术是可以帮助理想实现目标的矛,那充满争议的增程式路线就是帮助理想守护基本盘的盾。目前的情况是,增程式路线虽然让理想活了下来,但其魔力正在失效。在刚刚过去的1月份,理想的销量和增速都出现了下滑。

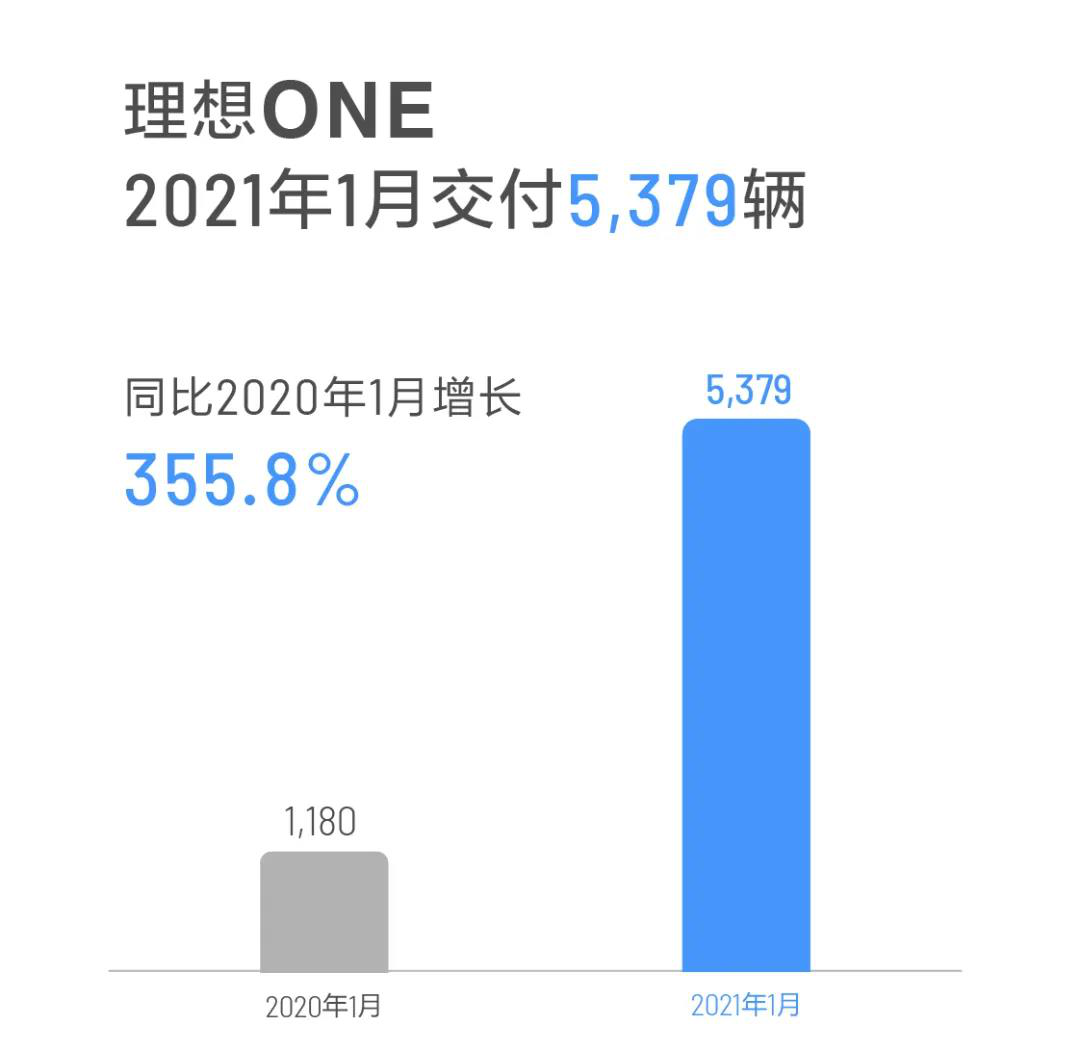

在规模上,理想今年1月的交付量,被蔚来进一步拉开了差距。理想在1月交付了5379辆,蔚来为7225辆,相差1846辆。在2020年12月,二者之间的差距还只有881辆。小鹏1月的销量为6015辆,也超过了理想。

还有一个值得注意的细节是,在蔚来、理想、小鹏三家之中,只有理想1月的销量没有超过去年12月份。其中,小鹏去年12月的交付量为5700辆,蔚来为7007辆,理想为6126辆。

在速度上,理想与友商和整个新能源汽车大盘相比,都是有些逊色的。

中汽协数据显示,今年1月,我国新能源汽车产销分别完成19.4万辆和17.9万辆,同比增幅高达285.8%和238.5%,接近2.5倍,且连续7个月刷新当月销量历史纪录。

在1月,虽然三家的环比增速都出现了大幅下滑,但理想的下滑幅度*,达到12%。

同比增速方面,理想的成绩和蔚来接近,二者分别为355.8%、352.1%。

这个趋势其实在2020年就已经出现了。理想2020年全年的销量为32604辆,低于蔚来,后者同期的销量为43723辆。

在速度上,理想在去年四季度也出现了和今年1月相似的情况。在2020年四季度,理想的销量为14464辆,环比增速从二季度的128%下降至67%。

如果从这个角度看理想在内部信中提出的目标,就会发现现实给它提供了这样一个答案—理想有多美好,现实就有多残酷。

理想首先要面对的事实是,新能源虽然是大势所趋,但发展速度没有预期中的那样乐观。

以中国为例,按照乘联会零售数据显示,我国新能源乘用车的渗透率已经从2016年的1.1%上升到2020年的5.7%。在2021年1月,新能源汽车的渗透率已达到7.2%的较高水平,这说明整个新能源行业在我国是快速发展的。

在工信部2019年发布的《新能源汽车产业发展规划(2021-2035年)》中,曾对 2025 年做出过预测,当时的预估比较乐观,新能源汽车的销量占比会达到25%。

而在国务院办公厅去年印发的《新能源汽车产业发展规划(2021-2035年)》中,将这一数据下调到了20%。中国工业和信息化部副部长辛国斌在解读表示,这是基于综合考虑产品的供给能力、消费者的消费倾向以及市场需求空间等因素制定的。

乘联会秘书长崔东树在最近也对20%的预估表示了认可。他在文章中强调将2025年新能源车总销量占比从25%降至20%,是非常理性的决策。“合理预计,2025年新能源汽车销售总量为600万辆,即便以此前25%的标准来看,2025年新能源汽车销售总量为750万辆,离800万辆还有些差距。”

我们不妨给理想算一笔账。按照保守的750万辆估计,理想2025年的销量要达到150万辆,才能拿下20%的市场份额。这需要理想每年都实现翻倍增长,而且翻一倍是不够的。

以翻一倍为例,理想2021年的销量需要达到7.5万辆、2022年为15万辆、2023年累计为30万辆、2024年为60万辆,到2025年只能拿下120万辆,与150万辆的应完成目标有着足足30万辆的差距。

03结语

“对你来说最挫败的是什么?”这是张颖在2015年曾经问过李想的一个问题,李想的回答与他选择的路线一样有些与众不同。

得益于成熟的供应链体系,让没做过硬件的李想不担心造不出车。他担心的地方有两个,车卖不出去和失去机会。

李想认为出牌机会只有一次,如果一次不成功,哪怕融到钱也没有用,“这个是我们最恐惧的一个事情。”

然而,从过往看,李想错过的机会已经不止一个了。他曾两次选择不走寻常路,两次差异化的重点都放在了产品路线上。

*次是在刚刚造车之初,与友商都瞄准中国用户最欢迎的SUV市场之时,李想的计划是先推出一款续航100公里、时速45公里以内、不需要充电桩,且车主可以手动更换电池包的SEV电动车。第二次就是增程式路线。

最终,有些乌托邦的SEV计划在现实面前碰了壁,由于低速电动车领域无法可依,不得不中途下马;增程式路线也开始后劲不足。可见,对李想和理想汽车来说,双料冠军的目标虽然美好,但留给他们的时间窗口其实很短。

【本文由投资界合作伙伴微信公众号:科技新知授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。