SPAC(特殊目的收购公司)作为资本市场中的一种特殊存在,由于其先上市后并入实体业务,实现后者快速上市的特点,成为传统IPO上市方式的一项补充,但近年来美股市场中投资者所热捧的SPAC类上市公司,却逐渐走向另一个极端。

据数据统计,近年来通过SPAC实现快速在美国资本市场上市的公司,大多数是低收入甚至无收入,且成立时间极短的初创公司,但凭借着所谓行业*的颠覆性技术和商业模式,以及对未来业绩高成长性的预期,这些公司都获得了动辄数亿甚至数十亿美元的估值,交易一旦完成,上市后股价翻倍市值迅速增长至百亿美元的例子也屡见不鲜

电动卡车初创公司Nikola就是这其中的一个典型例子,通过与一家SPAC合并,无收入无产品的Nikola迅速实现了上市,并在资金的追捧下市值一度超过300亿美元,轻松超越通用、福特等传统汽车行业巨头,但近来这家公司被爆出一系列关于业务和产品陈述的虚假信息,创始人被迫下台,公司股价也从高位滑落。

Nikola的上市成功为其他电动车初创公司打开了一扇新的大门,既能获得急需的资金支持、又能实现快速上市,且不需要现在就有实际的产品和收入,这样*的上市方式,正是许多摸爬滚打多年仍处在业务困境中的电动车初创公司梦寐以求的。

从2020年下半年开始,包括Canoo、FF、Lucid等电动车初创公司纷纷先后宣布与SPAC的合并交易,企图复制Nikola的成功。

翻看这些公司对外公布的交易信息,又与Nikola何其的相似:行业*的“三电”技术、阵容豪华的创始人和高管团队、无比广阔的市场前景、令人振奋的业绩预期,再辅以明星投资机构的背书,一桩桩*SPAC交易就这么新鲜出炉了。

但时间窗口正在对他们加速关闭。今年以来,整个电动车行业的估值在经历了去年一年的狂飙突进后,开始进入调整期,而Nikola等一系列与SPAC上市相关的造假丑闻,也让投资者开始更加谨慎对待这一类公司。

Nikola的谎言被戳穿:创始人出走

市值曾一度超过300亿美元的电动卡车初创公司Nikola终被证实是一场谎言。

上周这家公司提交给美国证券交易委员会的文件披露,该公司前执行董事长Trevor Milton在2016年7月至2020年7月之间,关于公司在电动和氢能源动力卡车的研发进展方面,至少做了7次“不准确”的陈述。除此以外,公司自身也做了两次不准确的陈述。

事实上,这些陈述早在去年9月就被一家名为Hindenburg Research的研究机构所发布的一份调查报告所一一指出,这份提交给证交会的自查文件,正是基于回应这份调查报告的回应。

这些虚假陈述,包括在2016年Milton称Nikola已经造出了一台零排放卡车,2020年已经有5辆卡车下线,他还在2019年末和2020年年中两次强调该公司已经能够制造1000公斤的氢气并且每公斤的制造成本已经下降到3美元以下。

在去年9月被Hindenburg Research提出质疑后,Milton一边忙着否认,一边火速卸任,即便如此,他仍然是这家公司*的个人股东,持股比例高达20%,去年Nikola通过与“空白支票”公司合并快速上市,市值一度超过300亿美元,照此计算,Milton的个人财富也一度超过60亿美元。

即便已经卸任执行董事长一职,但与Nikola和他个人调查相关的律师和法务费用依然由公司所支付,在2020年,Nikola公司与之相关的费用达到2470万美元,其中1950万美元产生与2020年第四季度,此外,公司还留存了810万美元的用于未来为Milton支付的法律相关费用,至今为止,公司已经为他个人支付了1.5万美元律师诉讼费用。

至今为止没有任何主营业务收入的Nikola的业绩也是不出意料的一塌糊涂,2020年全年的收入仅为9.5万美元,且这区区9.5万美元也只是所谓太阳能板安装费,Nikola公司自己在财报中也表示,太阳能板安装并非公司主要业务。全年亏损高达3.8亿美元,比前一年的8865万美元扩大了4倍。仅2020年第四季度,亏损额便高达1.47亿美元。

从超越通用、福特到造假丑闻

就是这样一家零收入,无产品,已经被证实为谎话连篇的公司,却已经在去年年中顺利上市了,而且一度受到市场中投资者热捧,上市首日股价便翻倍,市值一度高达300亿美元,将传统车厂福特、通用等都远远甩在身后。

实现这一“化腐朽为神奇”壮举的是通过所谓SPAC反向收购的模式,所谓SPAC(特殊目的收购公司)是一种通过向投资者出售份额,提前上市的无任何实际业务的空壳或“空白支票”公司,期望未来通过并购一家有实体业务的私营公司,实现价值增值,为投资者带来回报。

Nikola正是找到了一家名为VectoIQ的SPAC,双方一拍即合,在合并意向宣布两个月后便成功实现上市。

但仔细翻看Nikola在去年3月份公布的合并计划文件便不难发现,这家公司业务本身“虚”的东西太多,“实”的东西太少,例如其所公布的研发中心建设计划,要到2020年第二季度和第四季度才开始,包括电动车的销售、租赁收入也全部是没有太多依据的预期收入,该公司计划从2021年开始在北美生产电池电动车,2023年开始生产燃料电池电动车,但预计2024年就能够实现32亿美元的收入,且息税摊销折旧前利润率将稳定在25%以上。

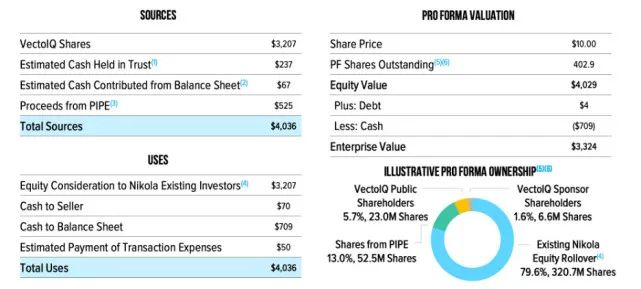

(Nikola披露的交易信息:原股东仍*控股)

根据Nikola当时所披露的交易信息显示,VectoIQ提供了此前上市时所募集的2.3亿美元,占股份比例为5.7%,Nikola现有股东占股份比例为79.6%,按照每股10美元计算,当时合并估值约为40亿美元。

在合并消息一经宣布后,VectoIQ的股价便开始扶摇直上,在合并交易完成后,股价更是一度涨至每股超过65美元,市值超过300亿美元,为Nikola的早期投资者带来丰厚的回报。

但随着关于Nikola的负面消息不断浮出水面,股价也开始一路走低,尤其是在做空报告发布后,股价更是进一步下滑,目前Nikola股价在每股18美元附近。

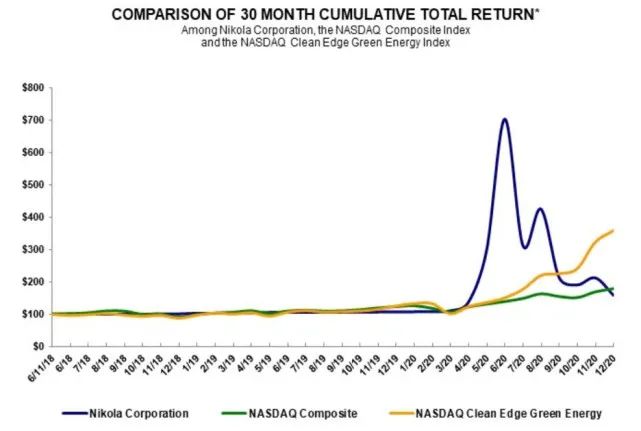

(Nikola股价高位回落 从*市场到落后市场)

将Nikola的股价表现与市场相比,也能够明显反映出这家公司被投资者热捧后又遭抛弃的趋势,以投资100美元为例,如果投资于Nikola,到2020年6月回报高达700美元,如果投资于纳斯达克综合指数或纳斯达克绿色能源板块,仅增值不到200美元,但随后继续持有Nikola将会明显跑输大盘和相关板块。

SPAC标的共同特征:无收入、短历史

Nikola的上市仅仅是从2019年起一轮通过SPAC实现快速反向上市热潮的其中一例。自2019年以来,美股市场已经有131家SPAC实现上市。今年以来,SPAC募集资金总额已达383亿美元,远超同期通过传统IPO上市融资的198亿美元。

从包括Nikola在内的过往的一些通过SPAC成功上市的案例不难总结出,被SPAC并购并顺利实现快速上市的初创公司通常具备以下共同特征,首先是公司成立时间短,通常是仅3至5年的创办历史,其次是收入极低甚至没有收入,例如Nikola剔除非主营业务的太阳能板安装费收入外,其上市前直到市值冲上300亿美元,都没有产生过任何主营收入。

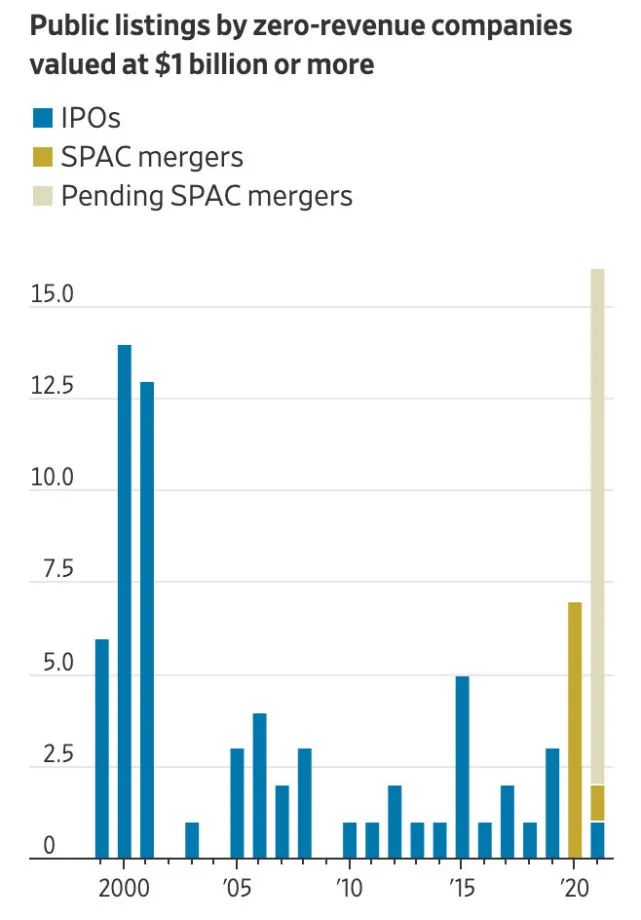

据一份统计数据显示,通过SPAC完成上市的初创公司2020年营业收入中位数为4800万美元。据《华尔街日报》数据统计,零收入上市估值超过10亿美元的公司,通过SPAC完成的已经超过传统IPO的数量,并且已经宣布并且尚未完成中的数量更多。

同时,与低收入甚至零收入相对的,却是SPAC合并后公司的高估值。经过与SPAC的复杂交易操作后,被SPAC并购的初创公司凭借着其所谓的颠覆性技术或商业模式,对未来业绩的高成长性预期,获得极高估值,动辄数十亿美元甚至上百亿美元并不是不可能完成的任务,以Nikola为例,宣布与VectorIQ并购时的交易估值便已经达到40亿美元,上市后市值更是一路飙升至令人咋舌300亿美元以上。

SPAC交易为电动车初创公司打开一扇大门

SPAC仿佛成了将这些初创公司迅速美化包装的快速通道,让无数初创公司趋之若鹜。Nikola的上市成功,也令同在电动车初创领域的其他电动车公司嗅到了这一机会,尤其是对于多年来受困于资金窘境的部分公司,一夜之间醍醐灌顶,纷纷开始研究起这一特殊方式来。

这其中有动作快的也有慢的,例如在2020年就通过SPAC成功实现上市的Canoo,当时成立时间不到3年,其创始人Ulrich Kranz和Stefan Krause曾短暂担任贾跃亭创办的电动车初创公司FF的高管。

当然还包括FF,这家命途多舛的电动车初创公司,如今仿佛终于找到了继续前进的方向。这家公司1月底宣布已经和一家SPAC达成合并协议,估值34亿美元,计划在今年第二季度完成上市。

还有另一家电动车初创公司Lucid,贾跃亭曾经是这家公司的*股东,在经过十多年的艰难发展后,Lucid也计划通过SPAC上市,估值达到240亿美元,创下SPAC合并估值最高纪录。

但翻看这些已经宣布SPAC交易的电动车初创公司公布的交易信息,你能看到一些关键信息何其相似:几乎每一家公司都宣称自己的技术业界*,公司的创始人和管理层团队阵容豪华,对于未来市场前景和自己所处的市场地位无比乐观,产品上市后几年内收入就能够达到上亿甚至数十亿美元,盈利在最初一两年为负,随后迅速转正并实现盈利稳定增长。

除了上述共同特征以外,这些公司的另一大共同点在于公司还没有任何一款产品真正上市,还处于研发和试产阶段,也就是说收入即便在通过SPAC上市后很长一段时间都将是零。

但这些在当下的资本市场眼中似乎并不重要,有投资者已经从Nikola股价快速翻倍中赚到了实实在在的收益,未来这家公司是否真的造假,是否真的会推出产品,并不是这些投资者所关心的问题,同样的逻辑应该也可以应用到其他电动车初创公司身上,所以尽快让市场中多一些相关的投资标的才是最紧要的事。

时间窗口正在加速关闭,进入2021年后,电动车行业整体面临着估值重新调整的挑战,领头羊特斯拉股价1月之间跌去20%,引起其他已上市电动车公司股价的集体大幅下跌。

Nikola造假事件的曝光让其股价从高位跌落,已经让市场中的许多投资者嗅到了危险的气息,开始对SPAC类电动车开始警惕。

已经宣布与Lucid进行合并的SPAC Churchill Capital Corp IV股价在过去10个交易日中跌去了50%。Canoo在去年底完成上市交易的当天股价便跌去3%,如今每股14美元,距离去年SPAC交易宣布后创下的每股22美元的最高价位已经下跌36%。

根据过往的数据统计,收入较低的上市公司通常股价表现不佳。佛罗里达大学金融学教授Jay Ritter的一项研究发现,年收入低于5000万美元的上市公司,股价表现在上市后前三年比市场低28%。

当然对于许多愿意承受额外风险,热衷于博取SPAC类公司短期高收益的投资者来说,公司业务的真实性与否和能否兑现未来业绩的承诺,可能并不重要。

【本文由投资界合作伙伴微信公众号:腾讯科技授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。