竞争激烈的TMC赛道又多了一个巨头。

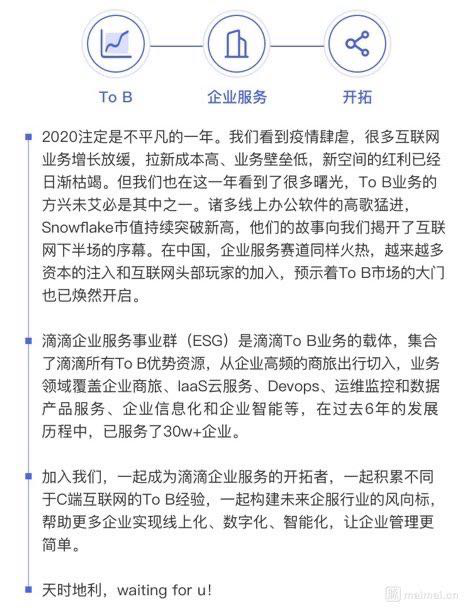

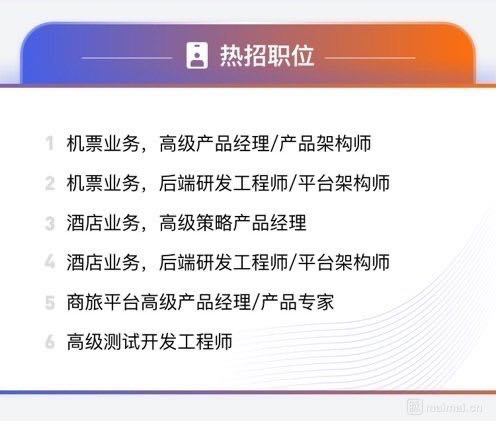

近日,滴滴企业服务事业群(ESG)发出了一张招聘图。图中文字称,许多互联网业务增长放缓,而2B业务却方兴未艾;滴滴企业服务事业部集合了滴滴所有2B业务的资源,要切入企业高频的商旅出行。招聘的岗位包括机票、酒店、商旅平台的产品经理、工程师和架构师等等。

在2月初,新浪科技就有消息称,滴滴企业版已于近日在滴滴员工内部完成商旅预订功能测试,并开始定向邀请企业客户体验,预计在今年中旬开放全量。

有业内人士透露,早在2020年11月,滴滴的内部人士就开始找商旅从业者介绍人才。到了2021年1月,滴滴把服务全面从携程平台移出,滴滴要做商旅的野心已经很明显了。

去年11月,中国软件行业协会、中国软件网、滴滴企业版曾联合发布《2021年中国企业出行服务平台市场十大趋势》,其中一条就指出大型集团企业、金融、互联网行业是企业出行服务平台应用的重点市场,各级政府部门是2021年企业出行服务平台值得关注的热点行业。

据了解,滴滴企业版于2015年1月27日正式宣布上线。从官网的数据看来,如今已有30万家企业在使用滴滴企业版。去年12月滴滴有数据显示,2020年7月至11月的差旅订单占据全年差旅订单总量的近60%,这也意味着下半年差旅需求相对旺盛。

在TMC这条赛道,本来已经站着携程商旅、阿里商旅、同程商旅等OTA玩家,以及旅行社和传统TMC,他们原本是滴滴的合作伙伴。现在滴滴要翻身做主人,这条赛道难免又拥挤了一些。

滴滴商旅的商业模式备受关注

不少行业人士得知滴滴要做商旅时,*反应是问一句“为什么”,第二就是思考滴滴做商旅的商业模式可能是什么。

根据携程商旅发布的《2019-2020商旅管理市场白皮书》,2019年全球商旅支出1.45万亿美元,中国商旅支出也有4007亿美元。市场规模虽大,却很分散,国内商旅市场占有率*的携程商旅曾公布过2019年交易总额为270亿元。

不过,一直以来,TMC的技术、人工和垫资成本高,投资回报率远不如互联网公司,进入商旅赛道似乎不符合滴滴一贯的轻资产模式,甚至有人直言滴滴做商旅不明智。

但也有声音称,疫情让企业更看到了2B的稳定和收益,滴滴本身拥有的C端流量和企业客户资源,有资金可以为客户做垫资,切入TMC也是很自然的事情。

加上滴滴本身有平台优势,在C端已经成为国内网约车服务平台巨头,近年来从C端服务转向B端的不止滴滴一家。按照互联网的思维,谁有了流量,也就有了话语权。

另外,滴滴既然服务了30万家企业,积累了不少企业的用车数据,也更加清楚企业的用车场景和用车需求。加上用车属于商旅中的产品之一,滴滴自己能控制一部分商旅产品,相比所有资源都从供应商来的TMC也多了一份筹码。

至于滴滴会以什么样的模式入场,业内有不同的猜测。有人认为滴滴不仅会做TMC,还会涉及费控、软件和系统,在服务费用的基础上,会收取SaaS平台的租赁费用。也有人认为,一贯擅长轻资产的还是会弱化人工服务,只从费控管理切入。

环球旅讯特约评论员高思伟表示,如果滴滴真的决定投入人工做服务,那可能利润不是他们的主要考虑,而是更看重GMV和市场占有率。

谁更愿意成为滴滴的供应商和客户?

TMC要满足下游企业客户的需求,需要有价格优势大、覆盖范围多的产品,而这些产品的供应商包括上游的机票、酒店、接送机、市内用车等等。

在此之前,滴滴已经与万豪、洲际、万达酒店等达成战略合作,通过会员权益、在酒店场景接入叫车服务,达到“住宿+出行”的一站式商旅出行体验。不过,这些暂时都还是为C端用户服务。

传统TMC的利润多数还是来自机票业务。环球旅讯特约评论员贾子入推测,机票的供应端集中,资源基本都在几个大的航空公司手上,只要技术系统可以直连,并且拥有出票的资质,以滴滴的体量、品牌和企业客户资源,与航司之间的商旅合作应该不难争取。

相对来说,第二梯队的航司往往缺少流量,滴滴手中的流量可以为机票营收带来战略利好,更容易吸引他们进行合作。反观三大航,自己本身的流量资源充足,可能会观望一段时间之后再做战略合作。

“面对下游的企业客户,滴滴也更容易吸引长尾的中小企业,这个市场还是很大的。”贾子入称。

这种推测不无道理,中小企业势单力薄,难以从供应商手中拿到太低的协议价,滴滴相当于为他们团购来优惠的价格。而大企业本身从航司、酒店中获得的企业价格已经非常低,或许不会很快就向滴滴倾斜。

不过,贾子入观察,中小企业如果是滴滴的目标,还会遇到企业本身对于商旅管理认知不足的问题。

“以往中小企业可能直接在携程等OTA平台上订票,报销的流程也并不是很复杂。如今,中小企业依然觉得费控管理、TMC可做可不做。这样一来,滴滴需要付出的还有教育客户的成本,这正是TMC一直在做的事情——告诉企业TMC不只单纯只是帮忙订机票、酒店而已,这会是滴滴非常大的一个挑战。”

互联网企业之间针锋相对的几率更高

即使上游的供应商纷纷合作,下游企业客户愿意使用滴滴,TMC市场的恢复也影响着滴滴做商旅的成功率。

携程商旅这位老大哥的数据说明了商旅市场的恢复情况。根据携程的财报,除了2020年*季度商旅管理业务环比下降66%之外,其他三个季度都实现了环比上升,是住宿预订、交通业务、旅游度假和商务管理四大业务中*三个季度都保持环比上升的,可见商旅市场也在不断恢复中。

不过,包括比尔·盖茨等人都预言在线办公工具将减少商旅的需求,携程商旅事业部董事长方继勤也曾对媒体表示疫情会加速TMC行业整合,结合这两个结论,非头部的TMC发展或许会越来越难。

高思伟说:“毫无疑问,滴滴的入局会增加TMC整个行业的竞争。不过,滴滴目前还仅限于服务中国客户,对于全球客户的影响不大,深受影响的还是国内的TMC。”

那对本地中小TMC的影响又如何?本地的中小TMC、或者以旅行社、MICE为代表的传统TMC和客户之间的粘性高,擅长用人脉维护客户关系。除非滴滴通过烧钱提供了特别大的优惠力度,才会对这些传统TMC产生较大影响。

首当其冲的是OTA们所做的阿里商旅、携程商旅和同程商旅。贾子入表示,考虑到企业客户的重合度,更多覆盖中小企业的阿里商旅可能会和滴滴商旅之间的竞争最为激烈。

有意思的是,阿里还是滴滴的客户之一。如今滴滴做商旅,是否会影响和阿里的合作仍是未知数。

相比之下,携程商旅已经发展了20年,在流量、技术、供应链的整合上实力更强,且拥有不少大客户,滴滴一时之间或许还不能撼动携程。不过,对于航司、代理人来说,携程商旅一家独大也不是好事,如果能有一位竞争者能与携程商旅抗衡是更好的结局。

滴滴做旅游的心,众人皆知

滴滴不是*天想做旅游了。

早在2015年,滴滴在上线滴滴巴士业务后,在北京和深圳开通了超过50条旅游专线,虽然在试水期间旅游专线的上座率超过80%,在2017年初却黯然下线。

据《财经》的报道,2018年,滴滴曾希望推出酒店业务,但因为“顺风车事件”暂停孵化。同年7月,滴滴对外公布获得Booking Holdings 5亿美元战略投资并达成战略合作协议,双方还将在彼此的App为对方提供预订接口。

2019年初,据《财经》的报道,在裁员潮中,负责孵化滴滴外卖、小巴,去年10月还曾试图孵化酒店业务的R-Lab部门成为裁员重灾区。同年,滴滴向OYO投资了1亿美元,布局住宿业务。

2020年5月,北京小桔国际旅行社有限公司注册成立,程维为实际控制人。

上述这些滴滴做旅游的尝试,几乎都还没有看到太多成绩。

“现在做旅游不是那么容易的,美团为了把酒店业务做起来也付出了非常多的资金和人力,现在要看滴滴有没有美团的决心了。”高思伟称。

现在,滴滴的商旅业务刚开始,挑战还包括人才、资源、技术等。如今滴滴的企业服务事业群要招聘多名商旅人员,也是在解决人才和技术的问题。

在所有挑战里,商业模式才是最核心的。滴滴商旅是只为了在企业端收割GMV,还是做费控管理系统和软件,或者有其他的增值服务,不同的自身定位会让市场带来不同的反应。不少商旅从业者都在关注滴滴的下一步动作,以及战火是否会烧到自己的头上。

【本文由投资界合作伙伴环球旅讯授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。