近日,校外培训乱象遭到媒体关注。

据相关报道,现如今无论是线上还是线下,在资本的驱动之下,不少培训机构采取商业化营销模式,做广告、拼低价,甚至用收来的学费做投资、做投机。还有个别机构采用“白条”、“教育贷”等金融手段促销、吸引学员。而一些商业平台则“推波助澜”,为了经济利益,对培训机构的广告大开绿灯,甚至鼓励和引导它们竞相投放,其中不乏夸大宣传和虚假广告。

据知情人士称,“许多校外培训机构忽视教育的公益属性,它们将教育教学当成营利的工具,其逐利行为与教育严重‘内卷’下家长们的从众选择相结合,最终将没有选择权、缺乏判断力的孩子们,赶羊一般赶进了培训机构。”

一时间,校外培训乱象引发市场热议:教育到底是一个良心行业,还是一个逐利产业?

01、靠 “教育焦虑”生长的培训机构

“我家孩子在XX教育机构报了班,你家孩子在哪上课?”,“孩子假期要在家上网课,没时间出来。”这样的对话在家庭聚会中一直是热门话题。

“读书改变命运”几乎成为全民共识,教育早已是中国家庭不可分割的一部分。《中国经济生活大调查》发布了一份报告,结果显示:2020年花钱排行榜上*位是教育培训,占比达到了32.44%。

孩子上什么培训班?上几个培训班?选什么教育机构比较靠谱?这些问题伴随着孩子的成长,也成为父母最头疼的事情。学校的课程早已不能满足父母的教育热情。从语数英再到各类学科培训、兴趣班,校外教育机构成为孩子们的另一个“学校”。

以计算机课程为例,近两年由于计算机行业就业前景广阔以及多地政府将少儿编程纳入中考特招项目,不少培训机构赶着推出了相关的培训。少儿编程一下子从“非刚需”变成了“刚需”。

除社会竞争压力外,各大教育机构也大打“广告战”,用各种营销策略吸引家长。例如,一进入猿辅导的淘宝旗舰店,就弹出“语文+数学双师精品班,限时十元领”的广告框。

2020年,一场突如其来的疫情促进了在线教育超预期发展。

据天眼查的数据显示,十年以来,教育相关企业的总数从78万家上升到了412万家,其中在线教育相关企业的总数从15万家上升到了70万家。在2020年3月至10月七个月中,2020年在线教育新增企业达8.2万家,每月有近万家在线教育公司成立,而每日有近400家。

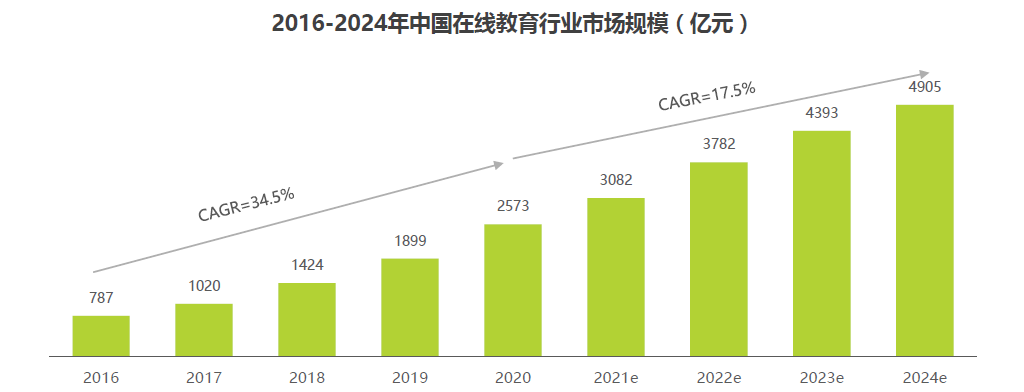

据艾瑞咨询于2021年发布的《2020年中国在线教育行业研究报告》显示,2016-2019年教育行业整体线上化率由8%-10% 提升至13%-15%, 2020年疫情外生冲击下,在线教育行业市场规模同比增长35.5%至2573亿元,整体线上化率23%-25%。

然而,急速扩张下,在线教育的危机也加速浮现。负面消息不断。

今年2月,新东方教育集团董事长俞敏洪在接受媒体采访时对在线教育表达了自己的看法,他称,在线教育不会失败,但现在中国在线教育已经走偏了。

中国的在线教育出了什么问题?

02、急速扩张下的危机

与传统线下培训相比,线上培训具有生源、师资分散的特点,既难于监管,也难于整治,很多地方尚未出台具体整治细则。

据《2020年教育培训消费舆情数据分析》显示,2020年全网共监测到有关教育培训消费舆情信息3847566条,其中负面舆情信息2712138条,占比70.49%。

据了解,教育培训消费的负面舆情主要集中在退费困难、虚假宣传、培训质量和合同纠纷四个方面。

资本邦从黑猫投诉平台了解到,以两大美股教育公司跟谁学(GSX.US)和好未来(TAL.US)为例,用户投诉的原因包括“诱导消费”,“虚假宣传”,“霸王条款”,“电话骚扰”,“课程质量良莠不齐”等行业共性问题。

出了广受诟病,在线教育机构铺天盖地的广告投放也拖累了公司自身的发展。

数据显示,2020年,教育培训行业的广告数占比达5.98%,2021年*季度教育行业广告数占比为6.42%,去年同期为5.74%,同比去年有所增长。

资本邦通过分析财报数据发现,包括跟谁学、好未来、网易有道等大型教育机构都为巨额的广告营销费用所拖累。

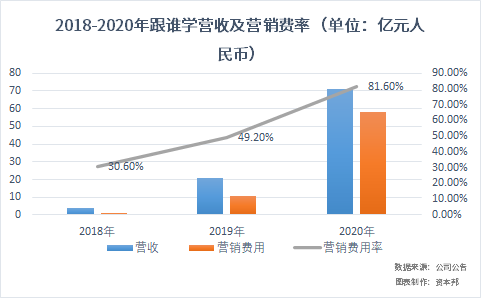

以跟谁学为例,2020年,跟谁学总营收为71.3亿元,同比增长236.9%。虽然营收录得增长但是公司却由盈转亏,净亏损13.9亿元,前一年同期录得净利润2.3亿元。

营销费用的大幅增长正是其亏损的原因之一。2020年,跟谁学营销费用同比暴增458.8%至58.2亿元,占总营收的81.6%。而在2018年,跟谁学的营销费仅4亿元人民币,占总营收的30.6%。公司称,该费用增加的主要原因是为扩大客户群和品牌提升导致营销费用增长,以及对销售和营销人员的报酬增加了。

资本邦注意到,网易有道(DAO.US)的营销费用占总营收的比例比跟谁学更高。

2020年全年,网易有道营收为32亿元人民币,同比增长142.7%。净亏损同比扩大192%至17.5亿元。营销费用为27亿元人民币,同比增长333%,占营收的比例高达84.4%。

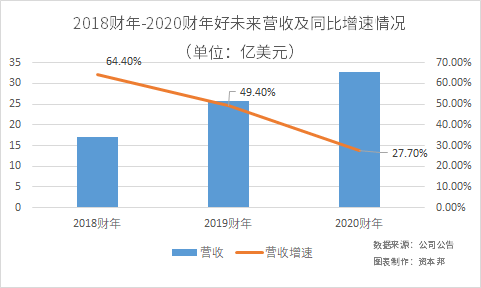

再看在美股上市的好未来,2018-2020财年,好未来的营收增幅明显放缓,从2018财年的64.4%下降至2020财年的27.7%。但是营销费用的占比却在不断升高,2018财年,营销费用占总营收的比重仅为14.1%,到2020财年时该数字增长至26%。

据好未来最新财报显示,截至2020年11月30日的第三季度,好未来归属母公司净亏损为4360万美元,而去年同期录得净利润1956万美元。造成亏损的一大原因是上涨的营销费用:报告期内,好未来的营销费用同比增长29.2%至4.2亿美元,占总营收的37.5%。

俞敏洪曾说,“在线教育烧钱模式注定要失败。在线培训机构烧钱做广告,获得一个低价客户600块,转成正价客户成本就变成4000块。一年后复购率50%又是2000块损失。一个客户客单价平均只有三四千,这个模式就完全不可持续。”

可以看出,大规模的烧钱投放已经不能给在线教育机构带来明显的线性增长,但是面对日益激烈的“内卷”,停止投放广告无异于“主动投降”。如何解决不断烧钱的困境?

这个时候很多在线教育公司想到了一个解决办法,就是上市、融资。

03、上市、融资能无止境的输血吗?

虽然俞敏洪嘴上说烧钱模式注定会失败,资本补贴无法持续维持下去:“(在线教育)现在之所以能够存续下去,是资本拼命在后面补贴,我也是投资人之一,但资本补贴一定是很有限度的”。

但是他旗下的新东方在线(01797.HK)并没有减少对营销费用的投入。财报显示,2021财年上半年,新东方在线的销售及营销费用同比增长76.7%至5.2亿元人民币。

2016年-2018年,新东方在线的期内利润分别为5955.1万元、9221.2万元及8202.6万元。销售及营销费用占总营收的比重分别为30.3%、29.7%及34.4%。

据其招股书,新东方在递交招股书前3个月密集进行了两轮共1.13亿美元的融资。2019年3月28日,新东方在线在港交所上市,全球发售所得款项净额约15.7亿港元。

目前,已经经历了融资输血的新东方在线仍在亏损。据财报,截至2020年11月30日止六个月,公司亏损6.7亿元人民币,同比扩大670.6%。不难看出公司亏损大幅扩大的可能是其营销费用的升高导致的。

被资本裹挟的不仅新东方在线一家公司。

今年1月,中央纪委国家监委网站发布文章《谁在办?怎么管?资本漩涡下的在线教育》一文,文中指出“由于资本的助推,在这种完全互联网化的营销模式席卷下,在线教育存在偏离教育规律本身的可能,不是靠课程品质、教学效果等获得市场的选择和青睐,而是被资本逐步主导和影响。”

数据显示,2020年,中国基础教育在线行业融资额超过500亿元,这一数字超过了行业此前10年融资总和。

在这轮在线教育融资大潮中,并非所有公司都得益。

那些不断获得融资的公司站起来了,但是中小型的在线教育公司却在一批批地倒下。据《2020年中国在线教育行业研究报告》,2020年在线教育行业CR5达15.2%,线下教育受疫情影响CR5将提升3.5个百分点至8.1%。在线教育行业行业马太效应明显,资本向在线教育行业累计输送的1034亿元中,80%都流向了头部的5家公司。

更多的是陷入资金困境“倒下”的公司,例如优胜教育等。

据官网介绍,优胜教育旗下涵盖针对6-18岁人群的个性化教育培训项目“优胜1对1”、素质教育培训项目“优胜派”以及家庭教育培训项目“优胜家”等。由近千名一线教师和教育专家组成教学教研团队,以个性化教育在行业内立足。

据媒体报道,截止去年10月,优胜教育一共获得了5轮融资,在2011年8月获得天使轮融资、2012年1月获A轮融资,2013年1月获B轮融资、2014年4月获C轮融资,2016年4月完成D轮融资。D轮融资成为了优胜教育获得的最后一轮融资。

去年11月,优胜教育承认公司资金链断裂,初步统计补偿2万余人9000余万元。

即使是成功登陆二级市场的教育公司也未能幸免。例如,达内教育和正保远程教育。

2020年12月8日,美股上市公司达内教育(TEDU.US)宣布,公司董事会收到了创始人Shaoyun Han兼董事会主席提出的初步非约束性建议书。买方团(创始人Shaoyun Han及其附属)计划以4美元每ADS的价格收购所有流通在外的股份,较该公司12月7日收盘价溢价约27.4%。

据悉,公司于2014年4月4日在纳斯达克上市,首发价格为9美元。截至当地时间3月23日收盘,达内教育股价为3.28美元,较首发价格跌去约63.6%。

资本邦认为,达内教育面临私有化或与其长期亏损,股价低迷有关。资本邦注意到,2017年起,达内教育由盈转亏,2017年-2019年,公司净亏损14.7万元、5.9亿元和10.4亿元。

据最新财报,达内教育2020年净亏损7.71亿元,去年同期为0.39亿元。

另一家在美股上市的在线教育公司正保远程教育于今年3月结束其长达12年的上市生涯。

正保远程教育成立于2000年,2008年在美国纽约证券交易所上市。公司董事会于去年6月收到创始人、董事长兼CEO朱正东于2020年6月8日提交的初步非约束性建议书。

退市背后难掩业绩颓势。

据公司财报,截至2020年6月30日止第三财季,正保远程教育净营收为5071.4万美元,同比减少17.9%;归属母公司净利润为300万美元,同比下滑68%。

在资本邦看来,盈利问题始终是一柄悬在在线教育机构头上的达摩克利斯之剑。依赖营销变现终不是长久之计。要想长久的发展,在线教育机构还是得从“教育”二字出发,回归教育初心。

针对近期国家对在线教育的监管态度,华创证券发布研报表示,在线教育营销大战逐步降温,或使以流量换增长逻辑不通,预计在线教育广告的投放将逐步规范化,贩卖焦虑、虚假宣传等广告乱象将得到整治。同时,广告投放开支也可能会有所缩减,在线教育机构过去两年通过高成本营销获客来换取规模增长的思路将逐渐转化,在线教育机构将从互联网逻辑回归到教育逻辑。

【本文由投资界合作伙伴资本邦授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。