2015年初,笔者曾经去往广东佛山美的集团总部采访。

为期两天的行程里,我们分别采访了这家公司的董事长——也就是方洪波本人、战略负责人、国际业务负责人,去看生产线,与几位不同部门的一线生产者交流。在这次采访中,给笔者留下最深印象的有两点:

首先,当时美的有不少员工在发了工资之后,选择买入自家公司的股票,长期持有并且获利,当时有人表示已经赚了一倍多的利润。

2015年初是A股的科技股大牛市,赚一倍在当时不算多,但如果把时间拉长就会发现,当时鸡犬升天的那些科技股,很多早已经跌成去了50%甚至是80%,而美的这几年则在持续性上涨,2015年初至今股价涨了5倍多,每年还有大额分红,坚持买自己家公司股票的员工,基本都发了财;

其次,当时美的家电产品已经可以实现25%+的毛利率,青岛海尔则有27%+。考虑到彼时两家企业的市场规模,这样的数据已经非常亮眼。在随后的几年间,两家企业的毛利率都提升至30%左右。

这意味着家电产品的价格在上涨,而成本一直在降低,几年来持续上涨的家电价格也印证了这一点。

2016年末的大宗商品价格上涨,带动了家电价格贯穿2016年底-2017年整年的跨年上涨;从2020年下半年开始,在铜、铝、塑料等上游原料涨价的带动下,空调、洗衣机、冰箱等家电价格再次快速上涨。

涨价,成了家电行业近年来常出现的新闻,也成就了几家头部企业连续多年的牛市。

01

向下转嫁成本

2021年开年开始,又重复了2017年的故事——原材料价格大涨,家电价格随之大涨。

曾经是“N大件”,但如今电器在家庭消费中所占的比重在不断下降。

“买家电”这件事的重要性变得越来越低了。但空调、洗衣机、冰箱和电视们的价格却开始贵起来。家电的涨价货真价实,并且根本不以消费者的意志为转移。

除了此前星星点点、不成规模的偶尔涨价,家用电器*次系统性的涨价,开始于2016底-2017年。据中怡康线下月度监测数据显示:

白电产品在2017年1~10月中,冰箱市场零售均价同比增长12.9%,达到3689元;

洗衣机零售均价同比增长10.4%,达到2632元;

空调零售均价同比增长6.7%,达到3764元。美的空调一台价格上涨50~200元不等,格力单台空调上涨50~100元不等;

黑电方面,不论互联网品牌还是传统彩电品牌产品价格都出现了大幅上调,全渠道市场彩电尺寸均价由2016年8月的61.8元/寸上涨至2017年9月的74.2元/寸,涨幅达20.1%。例如海信55寸4K电视由2016年*2898元涨至2017年年初3499元,小米电视3s48寸由2016年1999元两次涨价至2017年2月2599元;

厨电方面,数百厨电相关品牌先后多次向渠道发函涨价。

这一轮电器涨价潮贯穿2016-2017年,是家电行业多年来*次大规模涨价。

到2020年,受疫情影响,中国家电销售出现了大幅度的停滞与放缓,2021年开年开始,又重复了2017年的故事——原材料价格大涨,家电价格随之大涨。

传统上,家电的销售、盈利情况与房地产市场强相关——卖出的房产越多,需要与之配套的家电就越多。

实际的情况是,近年来的两次家电涨价(2017年和2021年),都与房产行业的波动变化有一定的关系。2016年,房地产“去库存”带来房产价格大涨,前三季度大中型城市房产销售火爆。到四季度,不少城市都出台了相应的调控政策。

购房与装修买家电之间存在滞后效应,因此2017年房地产行情虽然冷却下来,但家电的价格与销量仍在上涨。

2020年在一定程度上重复了2016年的故事。国家统计局发布数据显示,2020年全国商品房销售面积176086万平方米,同比增长2.6%;商品房销售额173613亿元,增长8.7%。

从*值上看,这一规模超过2018年的水平,再创历史新高,进而带动了家电产品的销售情况。但整体上看,经过数十年的发展,家电行业的市场规模增速已经非常缓慢。

中国电子信息产业发展研究院发布的《2020上半年中国家电市场报告》显示:

2020年上半年,我国家电市场零售规模为3690亿元,比上年同期下降14.13%,大多数家电品类出现不同程度的市场萎缩,厨房电器、空调、彩电等销售额降幅均超过20%。其中,空调品类整体零售额为921亿元,同比下降22.54%。

与此同时,包括钢材、玻璃、铝、铜甚至纸箱用纸在内的各种原材料价格大幅度上涨,从成本端挤压家电企业。

2020年底,空调压缩机企业美芝、凌达、海立先后宣布涨价,随后空调整机企业跟涨;

2021年3月开始,各类家电品种纷纷提价,整体上看白电涨价幅度为20%-30%,厨电、电视涨幅在10%左右,上游原材料的涨价压力被传导至消费者端。

02

集中带来利润与市值

在供给侧,向消费者提供产品的企业越来越少,这是国内家电企业敢于涨价最核心的理由。

但有一个问题是,上游涨价的行业比比皆是,为何家电行业能够如此顺利地将上游压力多次传导给下游的消费者?

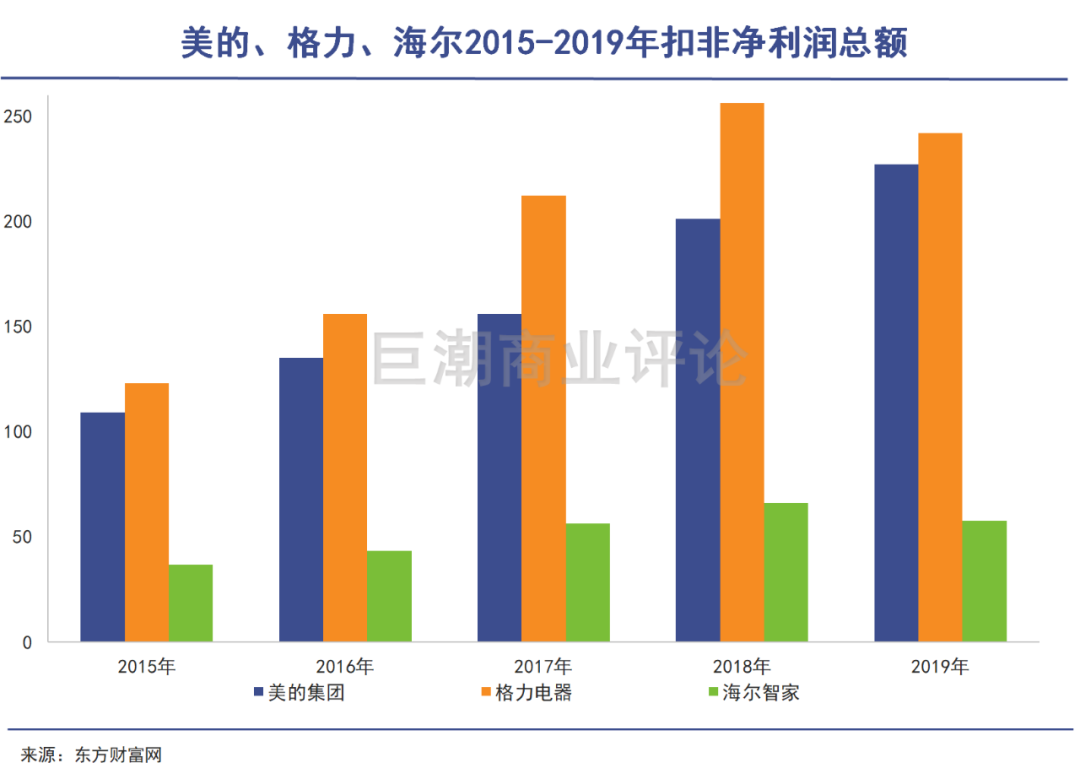

如果再结合主要家电企业上市公司的财务数据、股价走势看,就可以发现伴随着涨价,美的集团、海尔智家、格力电器等企业的业绩和股价水涨船高——家电涨价带动了业绩的增长,业绩的增长带动了股价的增长。

并且,三家巨头企业不仅能够在萎缩中的行业里转嫁成本、持续盈利,还在不断出钱回购自己的股份:

2020年4月,格力电器拟动用自有资金不低于30亿且不超过60亿元,回购股份价格不超过68.8元/股。回购股份将用于员工持股计划或股权激励;

2020年10月13日,格力电器发布公告称,大股东提议继续回购30亿-60亿元公司股份,回购价不超70元/股;

2020年10月下旬,美的完成了27亿元的股票回购;

2021年2月24日,美的发布公告称,按照回购数量上限1亿股和回购价格上限140元/股的条件,以自有资金回购不超过140亿元的股份;

2021年3月6日,海尔智家宣布以自有资金20亿-40亿元,以不高于每股46元的价格,回购公司股份以实施公司股权激励计划及/或员工持股计划,以此进一步完善公司治理结构。

回购是企业向市场释放看好自己后续发展的强烈信号,“家电三巨头”是市场上为数不多的能够长期、持续性地进行股份回购的上市公司。

几家企业是如何支撑得起几家企业持续性回购,以及回购背后隐含的、业绩持续增长的预期的呢?

白电行业的集中度的不断提高,是其中最为核心的原因。白电行业CR4(行业前四名)占比从 2015 年的 81.12%上升至 2019 年的 87.79%,在原本很高的水平上更进了一步。

也就是说,虽然国内白电市场的需求侧出现了增长的停滞,但在供给侧,向消费者提供产品的企业越来越少,这是国内家电企业敢于涨价最核心的理由。

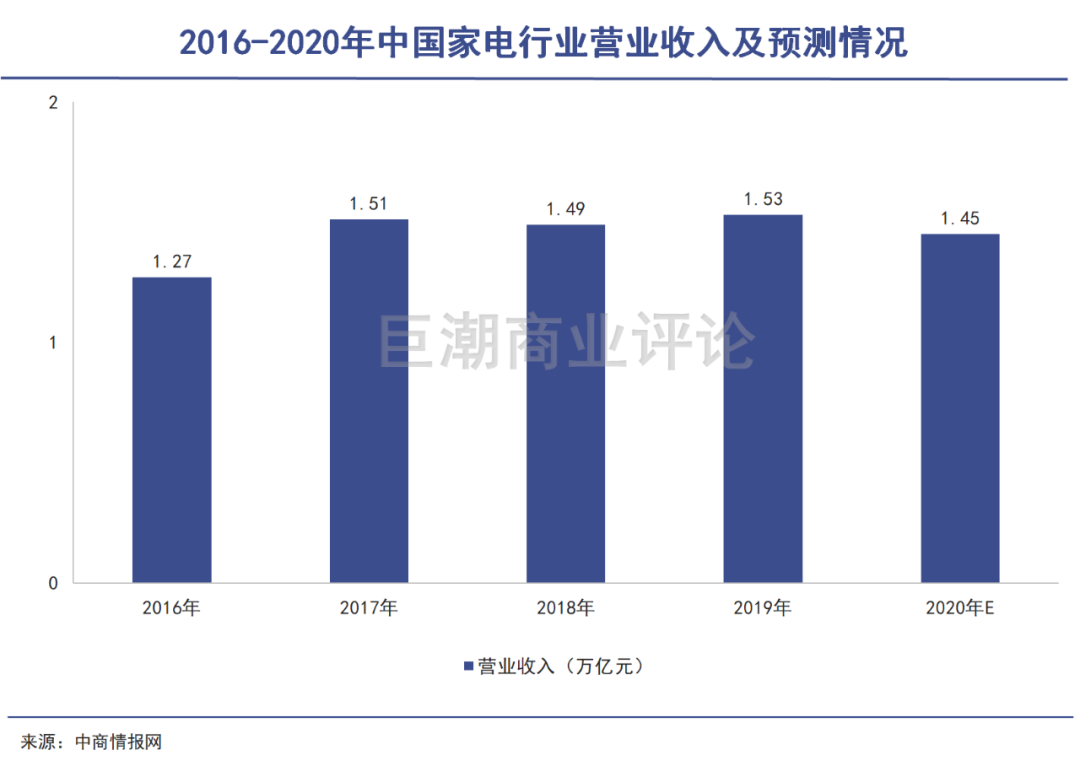

另外从行业整体来看,中国家电产业的规模仍然相当庞大。据国家统计局数据显示,2019年全年,家电全行业累计主营业务收入达到1.53万亿元,同比增长4.31 %;累计利润总额达1338.6亿元,同比增长11.89%。

2020年行业萎缩,受疫情因素的影响,积累的需求将很有可能在2021年释放出来。从2021年1-2月家电的销售数据来看,同比去年疫情期间,都有大幅度的提升。

海外收入的占比持续提升,也为几家企业带来了丰厚的回报,从2020年半年报的数据来看:

美的集团国外市场收入占比44.46%,利润占比46.14%;

海尔智家国外市场收入占比46.48%,利润占比41.56%;

格力电器外销占比17.11%,利润占比10.20%。

国内供给侧出清+国际市场贡献业绩,几家公司成了国内外通吃的跨国企业。过去几年,凡是用老的“供大于求”的观念眼光看待家电行业的,基本上都错失了三巨头市值的持续上涨。

03

变量在哪儿?

如何在智能时代保持强势,是美的、格力和海尔一直在思考并尝试解决的课题。

对于家电板块“三巨头”来说,牛市已是既成事实,未来如何还需重新判断。市场里可能出现的变量又是什么呢?

综合目前行业内的一些最新动态,笔者认为家电行业目前主要面临三方面的变量:高瓴能否助力格力重回*,新品牌的市占率提升,以及IoT家电是否会扰动目前的固定格局。

一旦这些变量显现,目前相对稳定的竞争格局就会发生变化。强大新对手的出现,可能会影响到几家企业的盈利能力。

首先是高瓴资本与格力电器的组合。从扣非净利润的*值看,格力电器过去多年一直超过美的和海尔,这与空调的消费数量更多有很大关系,但格力长期“单吊”空调,近些年被美的不断挤压生存空间,却无法在多品类上与之竞争,最近两年的业绩情况并不理想。

高瓴的入主,可以帮助格力电器更好地进行多元化扩张,小家电成为了格力最近一段时间发力的重点。

值得注意的是,高瓴刚刚以约340亿元的价格买入了飞利浦家电资产,其中最核心的产品,就是包括厨房用品在内的各类小家电。目前,市场普遍预期未来高瓴会将这部分业务与格力电器进行整合,从而让格力以多品牌的方式,实现多品类的产品布局。

如果这些动作顺利推进,格力将很有可能更快恢复元气,在财务和股价表现方面“反攻”美的。

第二个变量,是看新品牌能做到什么程度。冰箱、洗衣机、空调等大家电由于更高的门槛壁垒,新品牌想入局非常难,行业内的新品牌主要集中在小家电层面。

目前以小熊电器、北鼎股份为代表的新品牌以新颖的产品设计、各种垂类小家电为切入口进军家电市场,一度被年轻消费者所追捧,也受到了资本认可。

但这些新品牌未来的发展情况存在较大的不确定性,投资者无法从其在电饼铛、电烤箱、榨汁机产品上的成功,去推断出其未来能够在冰洗空调上的成功,即便是“新消费者钦点新品牌”,也需要一个漫长的品牌培育过程。

最后一点,是以小米为代表的IoT(万物互联,特指各类智能家居用品),将对现有家电格局形成冲击,并且站在了“智能”的上风向。

与上述新品牌不同的是,小米已经在空调、冰箱、电视机等大家电方面有了一定的势能。2019年,小米空调获得网络销售渠道*名的成绩,电视机销量连续两年国内*。

不夸张地说,小米已经是家电市场上一个有分量的玩家,并且是有套路、有逻辑地打了IoT战略的差异化,以手机为中枢去强调自己“智能家电”的属性,这是几个家电巨头所不具备的优势。

除了小米之外,荣耀也是IoT的一个重要参与者,目前有电视产品,未来大概率将会和小米一样推出大小家电类。甚至可以说,目前主要的手机厂商,都是未来IoT的潜在参与者。

这些企业会成为家电行业的搅局者。如何在智能时代保持自己的强势,是美的、格力和海尔一直在思考并尝试解决的课题,但从过去和当下的产品情况来看,并无系统性突破,这也是几家在长期发展中*的隐患之一。

04

写在最后

家电产品价格的持续上涨,背后是由规模优势、品牌优势造成的产业集中度提升的逻辑,这套逻辑并不难以理解。

其实比起这些逻辑,更难以掌控的是,这个逻辑能够持续的时间能有多久:“三巨头”享受了庞大的市场与利润,就要直面更加激烈的竞争。

当一个行业有足够的利润,自然会吸引到强大的对手——就像小米在家电领域的入局与破局,这就是存量市场博弈的宿命与规律。

【本文由投资界合作伙伴微信公众号:巨潮商业评论授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。