2020年对美团(003690.HK)来说是*里程碑的一年。一方面伴随移动互联网疯狂发展的十年,美团也迎来了创立十年整。另一方面,在中国互联网公司*梯队的美团,2020年首次营收突破千亿。美团发布2020年第四季度及全年业绩报告显示,总收入由2019年的975亿元同比增长17.7%,至1148亿元。

如果说美团这家公司发展十年有什么特点,无疑是承载着更大的想象力和野心。从过去几年美团的年报中能够发现,其每一次业务扩张和市场占领都近乎是场决战,一路击中涉及生活服务产业的互联网巨头,不惜重金为自己的“理想国”打造壁垒。同样在2020年美团的全年业绩报告中,也依然证实了美团为扩充自身边界所要承担的业绩压力。在节点财经(ID:jiedian2018)看来,美团站在新十年的起点,变现仍不是重点。

/01/

营收最高的业务或当流量入口

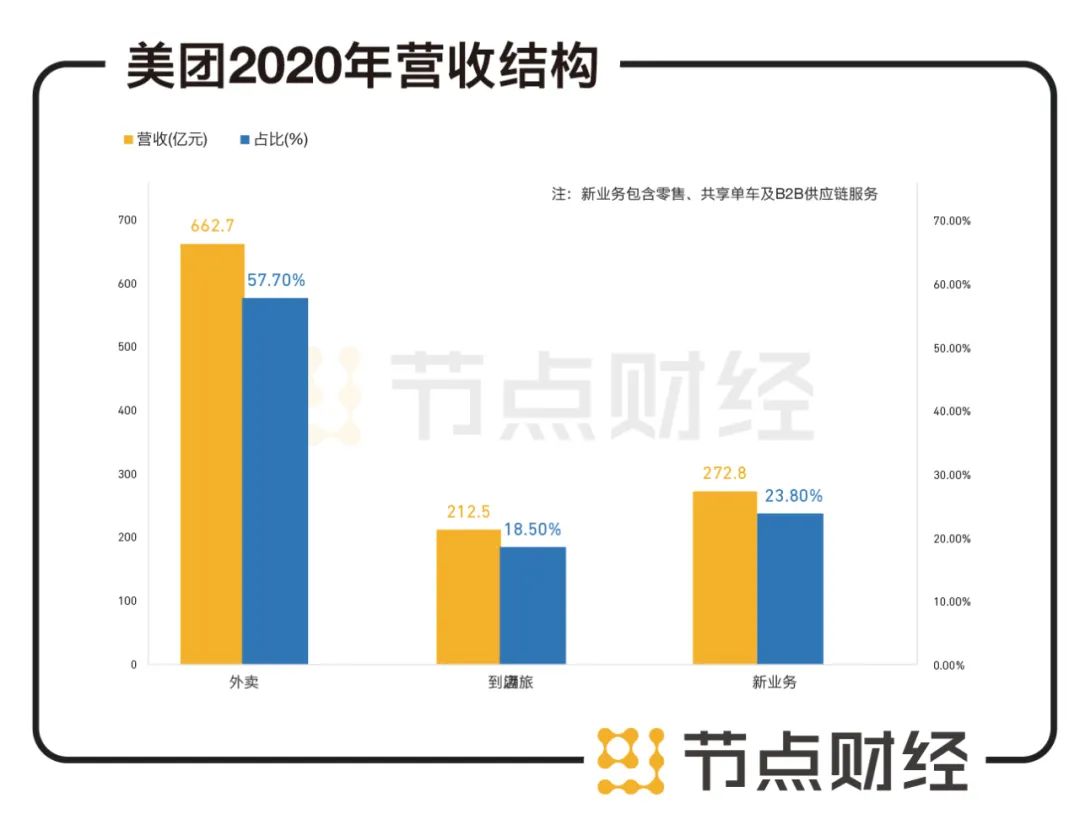

近日,美团公布了2020全年业绩。年报显示,2020年,美团营收1148亿元,同比增长17.7%,创历史新高;净利润为47.07亿元,实现了110.5%的翻倍增长。美团的营收分为三个部分:外卖收入662.7亿元,占比57.7%;到店/酒旅收入212.5亿元,占比降至18.5%;新业务(零售、共享单车及B2B供应链服务)收入272.8亿元,占比升至23.8%。

数据来源:美团财报

从收入分类看,外卖业务占美团总营收比重最高,对总营收增长贡献率达66.2%。

除此之外,外卖业务的用户数与用户粘性数相对较高。2020全年,美团交易用户数目达5.1亿,同比增长13.3%;日均餐饮外卖交易笔数达到2770万笔,每位交易用户平均每年交易笔数为28.1。另外,“低线城市”仍然是美团2020年用户增长的主要动力,去年平台新增用户中大多数来自三线及以下城市。

外卖业务成为推动去年美团业绩增长的*主力,但是细分析其毛利,发现外卖却不是美团*钱的业务。而在这一点上,美团也曾承认外卖不赚钱的事实。

根据财报数据计算,2020年,美团外卖披露的佣金收入为586亿元,但在投入487亿元骑手成本后,美团实得佣金99亿元,实际佣金率仅为2%。

在整个2020年,美团外卖业务经营溢利为28亿元,但这一数字仅是美团第二大收益到店/酒旅业务经营溢利的一半(82亿元)成绩。

在2019年时,美团外卖也针对其佣金舆论问题回应称,美团外卖诞生后5年连亏,即便在刚刚盈亏平衡的2019年,第四季度外卖平均每单利润也不到两毛钱,占收入的2%。

重资产、低毛利是做生意中比较忌讳的两项,而美团外卖都占齐了。

但美团的种种表现,似乎对外卖业务赚钱的能力没有过于担忧,更多的是将其看作为获客和获得流量的有效手段。早在2020年一季度电话会中,美团CFO陈少晖就曾表示,美团外卖的变现率,相比全球一些其他的竞争对手是要低很多。而美团长期的理念是先要把企业的规模做大,先只关心效率和规模,而不只是关注于短期的变现率。

/02/

到店/酒旅成为冲锋赚钱业务

尽管受到了疫情影响,到店/酒旅业务仍然是美团*钱的板块。2020年全年,美团到店/酒旅业务收入同比减少4.6%至213亿元,经营利润由2019年的84亿元亦略减少至82亿元,但经营利润率却有所提升,由2019年的37.7%升至38.5%。

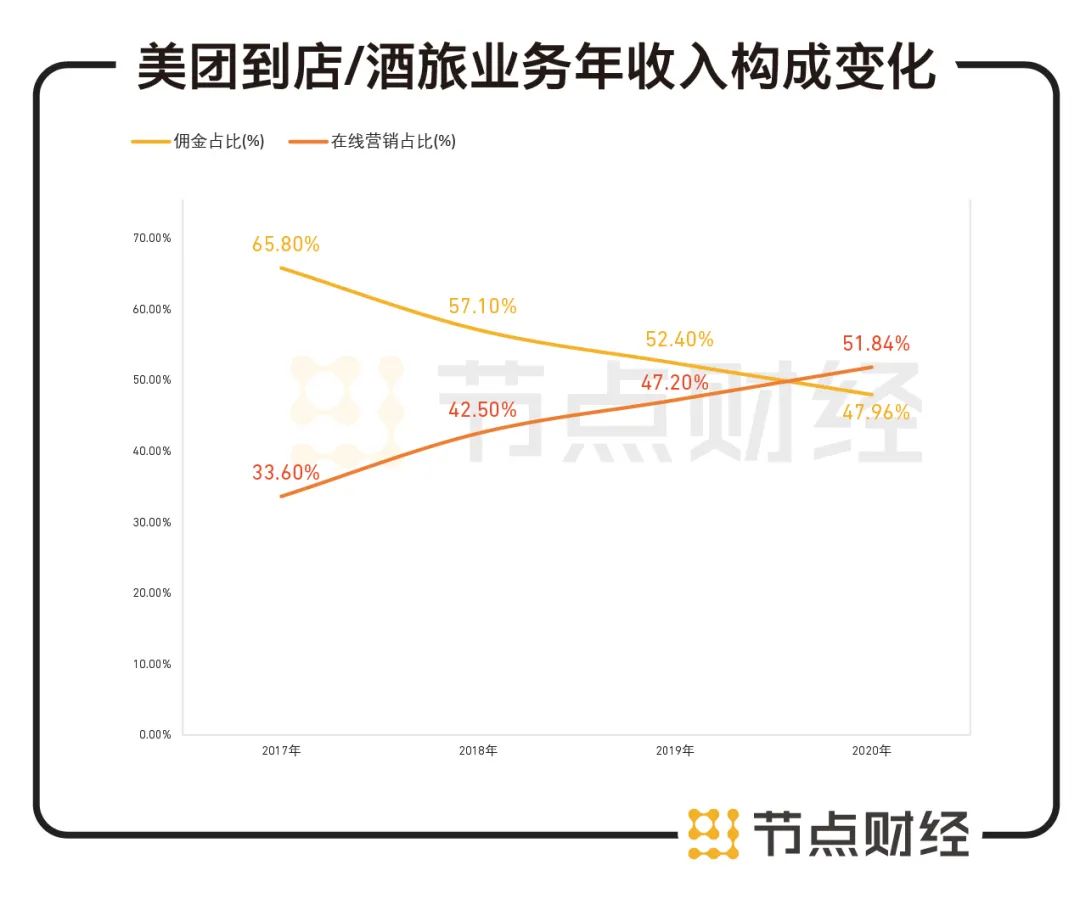

美团的到店/酒旅业务收入来源主要为两项:佣金和广告。节点财经发现,过去的几年,该项业务中大部分收入来源为佣金的收入,2017年佣金收入几乎是广告收入的一倍。但2020年广告业务首次超过了佣金服务。美团到店/酒旅业务的盈利形态正在发生改变,从广告业务持续增长这一点中或许能够看出,美团的流量价值正在获得认可和价值释放。

数据来源:美团财报

但从整个市场格局来看,即便到店/酒旅是美团的“现金奶牛”业务,但并非没有发展天花板。

美团的到店/酒旅业务中,酒旅赚的是佣金,到店赚的是线上营销。一直以来美团将两项业务做整体披露,但如果单看酒旅业务,实际其盈利能力并不是很乐观。可以证实的数据是,移动互联网大数据监测平台Trustdata曾发布的一项报告中显示,2019年美团酒店间夜量超过携程系总和,Q4已拉大差距至1.22倍。虽然美团未单独披露到店业务和酒旅业务的业绩,但一些行业分析师表示,美团虽然在酒店预订数量上占得先锋,收入却只是携程的三分之一。

节点财经分析其原因在于,美团走平价酒店预订,房间价位低、变现率不高,从每单预订获取的营收也不多。而携程的中高端住宿,能够获得高佣金率。

因此美团也开始进军高端酒店预订,不断深入携程的地盘。尤其去年美团还正式推出了高星酒店超级团购,向高星酒店领域发起冲击。而携程为了保护高星酒店领域的果实,董事长梁建章辗转于各个直播平台为高星酒店带货。

美团能够从携程手中抢订单并不容易。携程经历过OTA大战,并成为*的赢家,其完全可以用高端酒店预订去补贴低端,降为打击美团。携程CEO孙洁在2019年针对与美团竞争问题上回应称:基于我们的盈利能力,一旦有价格战的情况,我们能确定不会给对手留太多余地。

如此看,如何让“冲锋赚钱”的酒旅业务发挥更大的价值,也是美团需要破局的问题。

/03/

社区团购

烧钱的坑还是放大招?

“四季度,公司新业务营业亏损为60亿,其中一半来自美团优选。”王兴在美团2020全年业绩电话会议中坦言。王兴谈到的美团优选是目前美团的新业务,新业务中还包括打车、单车、优选、闪送等。

为什么美团优选能占公司新业务亏损近半?按美团的说法是对基建的投入太大。

对于美团来说,社区团购业务是进攻型的选择。据公开资料显示,现在的美团主要用户群还是集中在四线以上城市的中产和年轻人。而能够收网广大的低线城市人群,社区团购是个好工具。一旦美团优选能够打入下沉市场,美团的用户群体、业务范畴就大规模迎来新的增长。目前美团优选已覆盖全国90%以上的市县,至2020年四季度已成功拓展到27省及 2000余个农村和乡镇,日均交易量已突破700万,12月增长率达到100%。

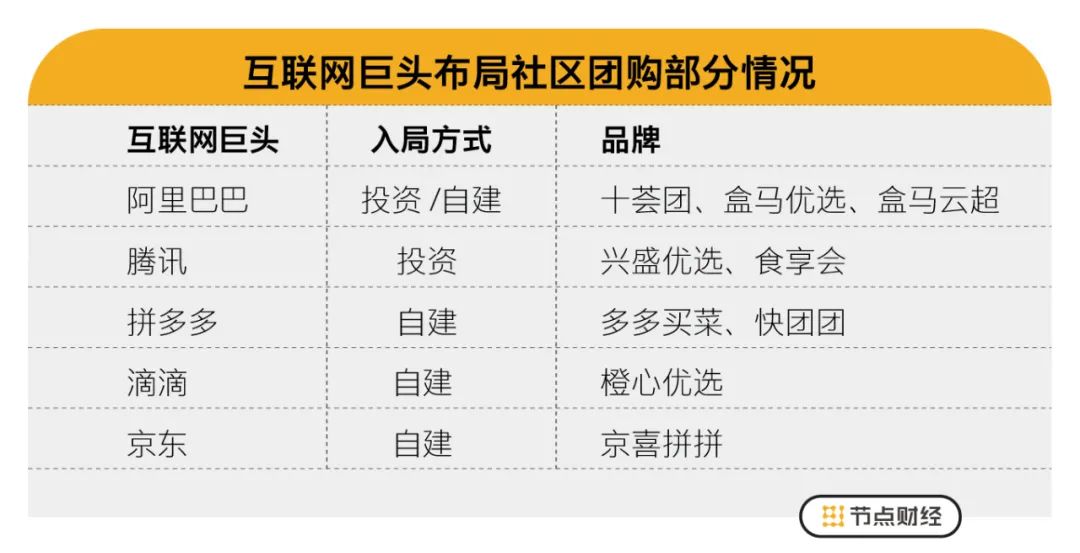

在社区团购业务上,美团并不缺强劲的对手。阿里、腾讯、拼多多、滴滴等行业巨头早已加入激烈的争夺战中,并喊出“要拿下市场*”、“年前进军1000城”的口号。

数据来源:公开信息

但互联网巨头们都清楚,抢占市场,的确需要烧钱做补贴,但补贴之后,本质比拼的还是供应链能力。谁的供应链更高效,就能拥有获得用户的信任。京东、淘宝等已经在基建方面进行了大量投入,因此美团现在当务之急的确是补足采购、仓库、物流技术等基建方面的差距。

美团陷入与行业玩家角斗中,短期内会影响美团新业务的经营利润,但从未来发展看,虽然美团此次未公开社区团购的相关数据,但可以通过竞品披露的数据中预测一二。

对比标竞争者拼多多的多多买菜,2020年第四季度拼多多营收265.48亿元,同比增长145.97%。拼多多业绩大幅增长主要源于本季度多出来的55.378亿元“商品销售”收入,该项业务主要来源于多多买菜。细算下来,多多买菜为拼多多整体营收拉动了50个百分点。通过对比,未来社区团购对美团的营收贡献力度也不会相差太多。

另外,从长期角度来看,在资本市场上的美团,还需要持续不断的新故事来支撑其未来的市值。

目前美团的市值达到了1.92万亿港元,是国内的第三大互联网公司,前两位是阿里和腾讯。从市盈率来看,美团是343、阿里是26、腾讯是33,但结合这三家公司的盈利,近两年阿里和腾讯每年都是千亿的净利润,而美团2020年的净利润是47.1亿元,还是相差甚远。

所以,美团为了长期得到投资市场的认可和信任,急需一项能够讲好300市盈率的“大故事”做支撑。主打社区团购的美团优选,或许是这场故事的一个新高潮。

【本文由投资界合作伙伴微信公众号:节点财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。