2021年开年后,港股再掀起一波中概股回归上市热潮,尤其是不少巨头回港的身影牵动不少投资者的心。

根据动点科技报道:2021年或将在港二次上市的企业有B站、腾讯音乐、唯品会、欢聚集团、携程、汽车之家、百度。继汽车之家、百度、B站之后,携程赴港二次上市快要靴子落地。根据港交所最新公布的资料显示,携程已经通过上市聆讯,并且*次提交了招股材料,联合保荐人为摩根大通、中金和高盛。

不论是汽车之家、百度、B站还是携程在赴港上市后,既是一个新的开始,外界也会期待他们在未来的发展,尤其是不少投资者更为关注的是在未来他们是否具备长期增长的潜力。透过分析以携程为代表的互联网行业头部玩家对外披露的招股书,或许我们可以窥探到在迈入新的征程后,他们描绘的星辰大海的想象力。

从招股书看基本面

核心业务展现强劲复苏势头

在2019年年末,一批中概股就开始一轮赴港上市征程。这次在携程二次赴港上市之前,已有包括阿里巴巴、网易、京东、汽车之家、百度、哔哩哔哩等在内的十多家企业在港股二次上市。

从近期热度来看,以百度、B站、携程为代表的中概股成为外界关注的焦点。他们对外披露的招股文件,则成为外界更加了解这家公司发展基本面的重要数据。

从收入来看,不论是携程、百度还是B站都有各自的优势。据三家公司的招股书显示,百度的总收入由 2018 年的人民币 1023 亿元,增长 5%至 2019 年的 1074 亿元,2020 年为 1071 亿元。三年来,B站营收增长约两倍,2018年至2020年,公司净营业额分别为41.29亿、67.78亿及119.99亿。

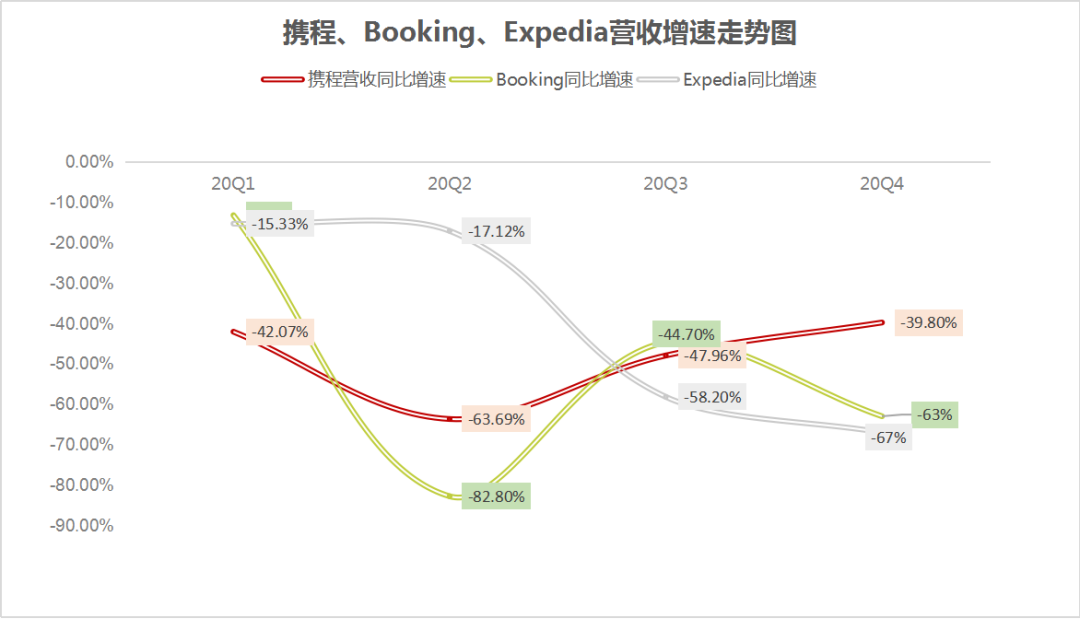

据携程招股书披露:2018-2020年,携程实现收入分别为309.65亿元人民币356.66元和183.16亿元。2020年携程营收规模出现下滑主要还是受国内及全球新冠肺炎疫情影响所致,但值得肯定的是其在Q3跟Q4季度业绩已经展现出较好的复苏势头。2020年Q1到Q4季度,携程营收分别为47.35亿元、31.59亿元、54.64亿元、50亿元

其中,营收上的增长与核心业务的表现紧密相关,百度在搜索领域树立较高的竞争壁垒,这也让它的广告业务持续保持稳健增长;B站以二次元为大本营,在持续破圈之后,在游戏跟直播领域持续发力;携程深耕旅游行业超过20年,根据招股文件披露携程已连续10年稳居中国*的在线旅行平台,并且连续3年*全球在线旅游行业*。

同时根据易观报告,按商品交易总额统计,2019年全球前5大旅行平台在总市场份额的占比为7.0%,其中,携程集团占比为2.3%,较第二名高出0.4个百分点。

尤其在去年受到疫情影响之下,全球旅游行业受到较大冲击,携程在下半年的业绩表现复苏增强,核心业务抗风险能力明显。同时对比Booking与Expedia发布的Q4财报来看,携程在Q4及全年营收的恢复程度均好于两者。

在面对疫情黑天鹅的影响下,携程在业绩层面的复苏能力除了在特殊时期采取各种方式去自救之外,从根本来看还是归根于它在用户跟业务层面具备双向正循环增长的实力。

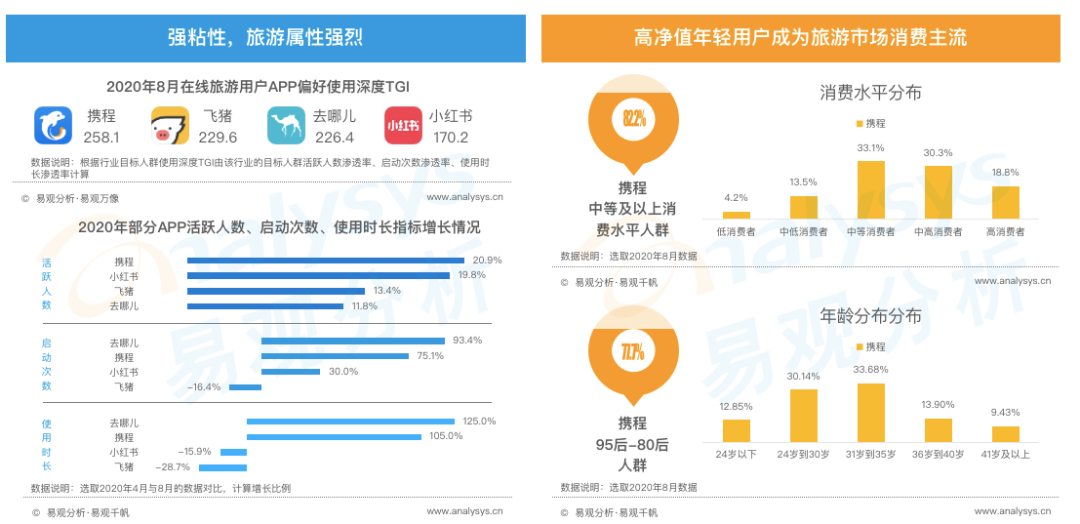

从用户角度来看,用户流量是给互联网企业创造价值的关键,这也是阿里、京东、百度、B站等能够不断在市值层面创新高的重点。同样的在在线旅游行业,携程全平台MAU超过2亿,不仅流量大且年轻用户品质高。据易观千帆数据显示,携程平台中等及以上消费水平人群占比为82.2%,95后-80后人群占比为77.7%,其年轻且高净值的特征明显。

在旅游行业深耕多年,携程在服务跟产品、内容等方面均具有很强的竞争力。在服务广度上,携程以用户为中心,构建了覆盖旅游全场景、全链路的交易闭环。基于服务满足用户对大众化服务和定制化、个性化服务的需求,这也让携程平台上用户黏性增强,尤其是年轻用户贡献的价值也在不断提升。

从业务角度来看,互联网巨头都在核心业务上树立很高的竞争壁垒,这也让它能够保持营收稳健增长。从携程的收入构成来看,住宿预订、交通票务是拉动其营收增长的“两架马车”,由此延伸的高星酒店和机票预订已成为携程的核心竞争壁垒。据Fastdata极数发布的《2020年中国在线旅游行业报告》显示,在GMV口径下携程市场份额为40.7%、位居行业*。

在互联网行业,不少巨头对技术研发上的投入成本不断增长。以百度来看,在过去的10年间,百度总营收增长接近14倍,但研发费用却增长了超过25倍。2020年,百度核心研发费用占收入比例达21.4%。在旅游行业,携程的投入规模也是首屈一指。

据携程招股文件显示,2018年至2020年,携程在产品研发费用上的总支出三年累计高达280亿元。持续多年对技术的投入,它也更好地反哺到巨头的业务发展上。以携程来看,它的自研技术在为整体运营提供了强有力支撑,包括人工智能、大数据分析、虚拟现实等技术长期为供需两端提供技术赋能。

从他们披露的招股文件来看,我们可以看到不论是携程、百度还是B站的基本面都在持续向好的方面发展,赴港上市之后未来他们还能否创造出新价值?

回港上市之后

“携程们”的新故事价值潜力在哪?

随着优质中概股的回归,他们也会吸引到更多投资者的关注。可以预计到的是,接下来赴港上市中概股公司将会越来越多。回港上市之后,对于携程们来说他们能否在未来迎来新一轮的增长爆发?

一、从短期来看,全球旅游行业开始重启

随着新冠疫苗在全球范围内开始接种,更多用户期盼能够实现随心所欲的出行,全球旅游业等待重启。根据世界旅游城市联合会在进行了专项研究后称,预计2021年全球旅游总人次和总收入将恢复至2019年的70%以上,在欧洲、美洲、亚太等全球主要区域的旅游人次和收入将恢复至80%左右。

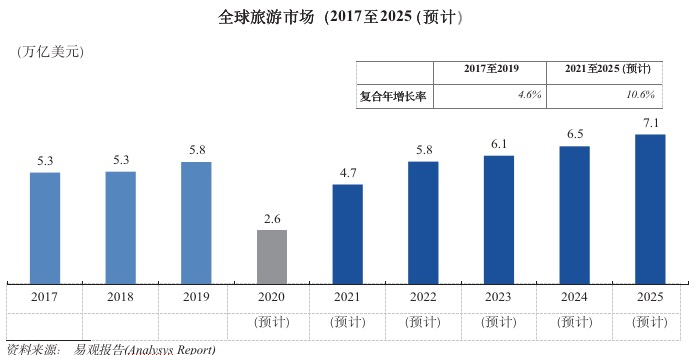

同时根据易观报告,2025年国内旅游市场规模预计达到10.1万亿(1.6万亿美元)。全球旅游市场规模预计将于今年恢复增长,并将在2025年达到7.1万亿美元的规模。

基于全球旅游开始恢复以及国内旅游市场强劲复苏,这将会利好以携程、Booking、Expedia为代表的全球在线旅游平台。同时从他们今年年初至今的股价来看,均实现一定增长,如果按年初至今测算,携程股价已有超过20%的涨幅。从资本市场情绪来看,华尔街的不少投资者对全球旅游行业逐步恢复信心。

因Q4业绩好于市场预期,瑞穗和Oppenheimer发表研报均看好携程未来前景,上调其目标价至45美元。Oppenheimer分析师表示,预计今年春季旅游业将进入持续多年的复苏期,携程有望引领中国市场复苏。同时,该分析师认为,相对于亚太地区其他小型企业,携程有能力凭借其规模优势成为该地区的有力竞争者。

同时根据携程公布的春季旅行大数据报告来看,其多项业务创下新年新高。数据显示,携程3月日均订单量环比2月增长50%;平台日均新客量环比实现双位数增长;APP平均DAU环比增幅近两成。对于行业而言,当下旅游市场的火热为后续复苏注入一剂强心针,即将到来的五一假期也有望刺激携程核心业务的数据增长。

二、从长期来看,不少中概股赴港二次上市有望借新故事重塑其价值

在互联网行业,资本市场对其的价值判断是动态变化的,放到更宏观一点的角度来看,在以十年为维度的时间坐标上,资本市场对于互联网企业的价值判断逻辑,正在从模式创新逐渐向技术创新转移。从近期携程、百度、B站披露的招股书文件来看,技术创新背后带来的是不断拓展更多的边界。

不论是百度倡导的人工智能,还是B站强调的内容生态,都是想向资本市场传递出一个新的故事价值,未来他们是有潜力挖掘到更多价值空间。同样的,在回归港股二次上市之前,携程在集团战略层面做了重大调整,提出了“旅游营销枢纽”的战略,以星球号为载体,聚合流量、内容商品三大版块打造开放的营销生态系统。

根据易观报告,旅游广告市场规模预计从2019年的946亿元(146亿美元)增长到2025年的1393亿元(215亿美元)。内容旅游生态这是一个待挖掘的增量市场,也是需要以携程为代表的行业巨头率先为行业赋能。

目前旅游行业面临流量、内容、商品没有对应地整合起来,没有暂时的高效的匹配工具,行业内需要有一个营销枢纽,把这三个高效的匹配、管理起来,把流量、内容、商品高效的匹配、管理起来。携程进军旅游内容领域,以直播、社区、星球号为代表的内容营销生态将为供需两端提供双向赋能。

在线旅游行业,需要优质的内容,携程就起了一个第三方的作用。在用户、创作者、供应链这三者之间搭建起一个平台枢纽,通过不同的产品对内容、货、流量、变现这些不同的需求上,来提供流通和转换。以直播来看,据携程招股书披露:2020年全年携程通过在线直播平台推出超过60000种产品,携程直播+特卖频道实现商品交易总额超过50亿元人民币。

基于携程营销空间和营销能力的开放,一方面通过将这些服务跟技术赋能行业促进复苏,另一方面携程联合更多商家与企业共同去创建一个主交易链路之外的第二消费路径,一个新的大的场景,将旅游内容生态做大做强。

结语

回港上市之后,对于不少中概股来说都是一次新的征程,外界也期待他们释放出新的增长动能。对于携程来说,目前以住宿预订与交通票务能够继续给它带来稳健增长的底气。从长远来看,旅游营销枢纽战略已经成为市场未来对携程进行价值判断重要布局。回港之后,基于携程在行业的多年沉淀跟布局,在挺入旅游内容生态之时,其围绕内容营销构建起的“小宇宙”有望在星辰大海里释放更大的潜力。

【本文由投资界合作伙伴微信公众号:美股研究社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。