如果要评选2020年最拼的企业家,携程的梁建章肯定能入围。

随手列出一些梁建章的日程:

一个月跋涉6省25市9000多公里;一天要切换20个场景;直播前要考察直播后要复盘、还得管公司的大小事务每天连轴转十几个小时;连30分钟的“整块时间”都没有;在赶到下一个直播点的飞机上得掏出来手机自己写酒店直播的文案。

“拼命三郎”的结果是,2020年,OTA行业出现了*的变化:携程带动行业在特殊环境下以最快的速度,开始了新探索。

梁建章在不同旅游场景里化身不同的人物把自己变成了大V,也让携程用直播这个切入点也诠释了“危中有机”的真正内涵。

01 是大V,也是"大V"

携程的招股书显示,在过去10年中,交易额连续保持全国在线旅游行业*,并连续3年领跑全球在线旅游行业。而去年在疫情的影响下,全球旅游业收入损失1.3万亿美元,成为“旅游业历史上最糟糕年份”,携程也未能幸免。

成功企业内核并不是*时的辉煌,而是看艰苦时的韧性。

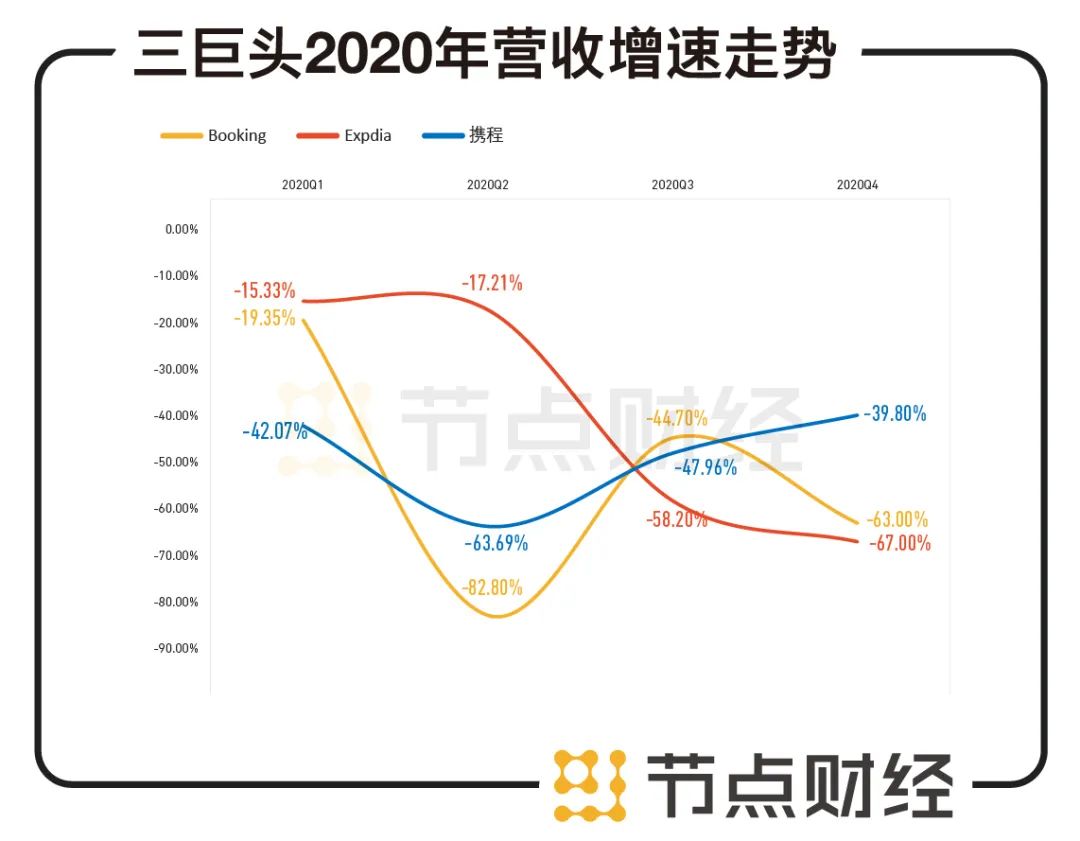

2020年Q1,由于疫情,携程营收下降42.1%;Q2各行各业都在做复工复产的准备,景区虽然开放了但是没人敢去。这也是梁建章直播最忙碌的时刻,携程营收跌了63.7%;Q3,携程略有起色,营收下降幅度收窄到47.9%;到了Q4,携程营收达到2019年同期的六成。

而进入2021年,Q1的上半季度,携程的国内酒店预订恢复*行业约15%;携程在3月份的日均订单量环比2月增长50%,平台日均新客量环比实现双位数增长;在刚刚结束的清明节假期,携程总预订量同比增长300%,多项业务的增速甚至超越2019年同期水平,在一个月前携程发布2020年年报之时,CEO孙洁表示携程的机酒预订达到全量恢复。

虽然2021年Q1季报还未发布,但携程用迅速的“回血计划”,复苏*于同是OTA巨头的Booking和Expdia,走出了大大的V形曲线。

数据来源:各家财报

在携程复苏的同时,携程参股的同程艺龙还抓住了低线城市的下沉市场,携程的低线市场新用户加速增长,进一步解决了OTA平台们在国内市场上的拥堵。

招股文件显示,2020年,携程平台上超过40%的新交易用户来自三线及以下城市。其实在国内市场中,携程本来就较其他平台占有优势。根据易观报告,2019年全球前5大旅行平台的GMV在总市场份额的占比为7.0%,*名携程占比为2.3%,较第二名高出0.4个百分点;2019年,中国前5大旅行平台在总市场份额的占比为21.5%,其中,携程集团占比为13.7%。

2020年,从梁建章颇具创新性的变成“直播大V”到公司走出大“V”趋势可以看出,携程仍然具有初创企业少有的韧性,在反弹和复苏上宝刀未老。

02 重构旅游的“人货场”,携程你可真会玩儿!

在此次回港的招股书中,携程也明确表示募资的使用途径之一是拓展携程的“一站式旅行服务及改善用户体验”。

图片来源:携程招股书

作为业内为数不多的“一站式”平台,携程要把旅行中的各个的链条串起来,需要有内核在其中支撑,这个核心就是内容。

有人说,携程做内容,因为缺乏基因所以很难做好,这个故事讲不长。

说携程没有内容基因?这可对携程的认识有些“浅薄”。

2000年诞生之初,携程就是中国最早的互联网旅游社区之一;

2011年,携程推出驴评网;

2016年,上线携程攻略社区;

2018年,携程开始着手搭建旅行短视频内容平台,12月携程频道“旅拍频道正式上线;

2020年,携程再次把布局内容提上日程。

除了基因外,做内容更重要的是“术业有专攻”,旅行内容就是讲怎么玩,当然由最会玩的旅行平台来做。

日前,携程推出了“1+3战略”,以“星球号”为载体,聚合流量、内容、商品三大板块,刷新了旅游行业中的“人(用户)-货(旅游产品、票务服务等)-场(场景)”。

以前的旅游行业中基本上是人-货,几乎没有场景落地;或者是OTA平台提供了比较分散和碎片化的内容,无法与大流量形成精准匹配,因此导致内容和商品的脱节。

在“人”上,当“会玩儿”的旅行达人们带着自己的分享内容涌入携程的星球号,由于携程庞大的产品库存和交易平台的属性,可以使内容顺畅地转化为交易;

在“货”上,旅游全链路的参与者,均可在携程社区开设星球号,借助携程的3亿的用户量和2亿的MAU(每月活跃用户),还有越来越多的25岁以下“懂玩”的敏感人群,来供给吃、住、行、游、购所有爆款产品。

在场景中,携程直播与携程社区将给予内容变现的场景,携程在整个内容场景中,还可以根据算法和私域流量管理,提供目标人群画像,实现一个新的“千亿小目标”,旅游广告投放;

根据Fastdata数据,2021年随着中国旅游业的复苏及旅游供应商广告投入强度的增加,预计全年中国旅游广告市场规模将达到800-1000亿元,未来旅游广告将会成为旅游业新的“千亿赛道”。

效果好不好,数据会说话。

携程招股书显示,在去年“1+3战略“还处于雏形阶段时,2020年全年,携程通过在线直播平台推出超过60000种产品,携程直播+特卖频道实现商品交易总额超过50亿元人民币,在“1+3战略”全部落地后,我们有理由相信携程可以借着“会玩”的优势,让更多的用户“玩在携程”。

03 会玩的高净值用户,再次加深护城河

在携程递交的招股书中,还有一个被人忽视,但是足以重塑携程估值的亮点,那就是高消费用户快速增长。

高净值用户既是携程的竞争壁垒,也是驱动业绩增长的基石。

随着消费升级,旅游业也在升级,比起节假日旅游“下饺子”,高净值用户们更喜欢的品质游,将成为携程新的业绩增长点。

国内旅游市场基本可以分为三大部分:商旅、大众休闲游及品质休闲游。根据易观预测,国内高星酒店、精品私家团为代表的品质休闲游将于2024年超过大众休闲游板块,其市场规模将于2025年达到3.8万亿元。

易观数据显示,携程平台中等及以上消费水平人群占比为82.2%,95后-80后人群占比为77.7%,高净值且会玩的年轻人有很多。

不论是在华尔街还是在港交所,高客单价、高毛利一直都很受资本的青睐,也就是说,如果携程可以延续这个势头,品质休闲游市场的高准入门槛所形成的天然竞争壁垒,也将成为携程新的业绩增长点。

要维持品质休闲游领域的优势,就得倚仗供应链,毕竟好资源都是稀缺的。

携程此前披露过关于品质休闲游领域相关供应链的情况:2020年7-12月,携程私家团供应商数量增加 50%;超过2000家供应商通过携程为用户提供约6万条私家团产品;覆盖国内200多个旅游目的地;私家团产品数量增涨400%以上。

在供应链中最关键的酒店方面,截至2019年12月31日,携程在中国境内提供了数量最多的机票及酒店住宿产品,大规模的酒店与携程合作,为携程创造了*市场竞争力的价格优势。

其中,指定携程集团作为总经销的高星酒店数量在2020年第二和第三季度均环比增长超过10%,携程在中高端酒店市场的竞争优势进一步扩大。

从酒店行业来看,渠道能带来的最终转化整体平均保持在20%左右,但携程的转化高于平均水平,就像良禽择佳木而栖一样,高端酒店也愿意选择携程。

据节点财经(ID:jiedian2018)了解,携程与酒店在疫情期间还成为了“互相成就”的关系,为了守住酒店长远经营的品牌底线,携程根据不同酒店的特色包装出了许多丰富的产品,比如美食套餐、亲子套餐,提供差异化的产品,吸引顾客的同时也释放酒店本身的价值。

所以,对于想突破携程在高净值用户上统治地位的挑战者来说,从携程手里抢到更多的高星酒店库存,一是要向高星酒店证明渠道能力,二是持续寻找到高消费能力的用户,并不是一蹴而就的。

而携程做的这一切,既是为了守住今天在华尔街的口碑,也是为了赢得明天在港交所的前景。

04 回港,是归途也是启程

世界三大OTA头部携程、Booking、Expedia中,携程在近三年来,虽然占据全球交易额*,但携程的股价一直处于被低估状态。

由于2020年三巨头的市盈率或为负,而疫情大家面临的环境困难都差不多,市销率可以成为估值高低的比较。

携程最新市值233亿美元,为2020年营收的8.3倍;

Booking最新市值987亿美元,为2020年营收的14.5倍;

Expedia 最新市值247亿美元,为2020年营收的4.75倍,但Expedia的股价已经从低点反弹了近3倍。

图注:三巨头近一年股价走势

既然携程在美股没有得到相应的认可,二次上市,就是携程挥别过去发展模式的分水岭,也是发挥旅行内容价值、深度扎根旅游产业的新尝试。

任何一家上市公司的股价都曾有过“苟且”,但对于携程来说,更应该看到的是它的远方。

【本文由投资界合作伙伴节点财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。