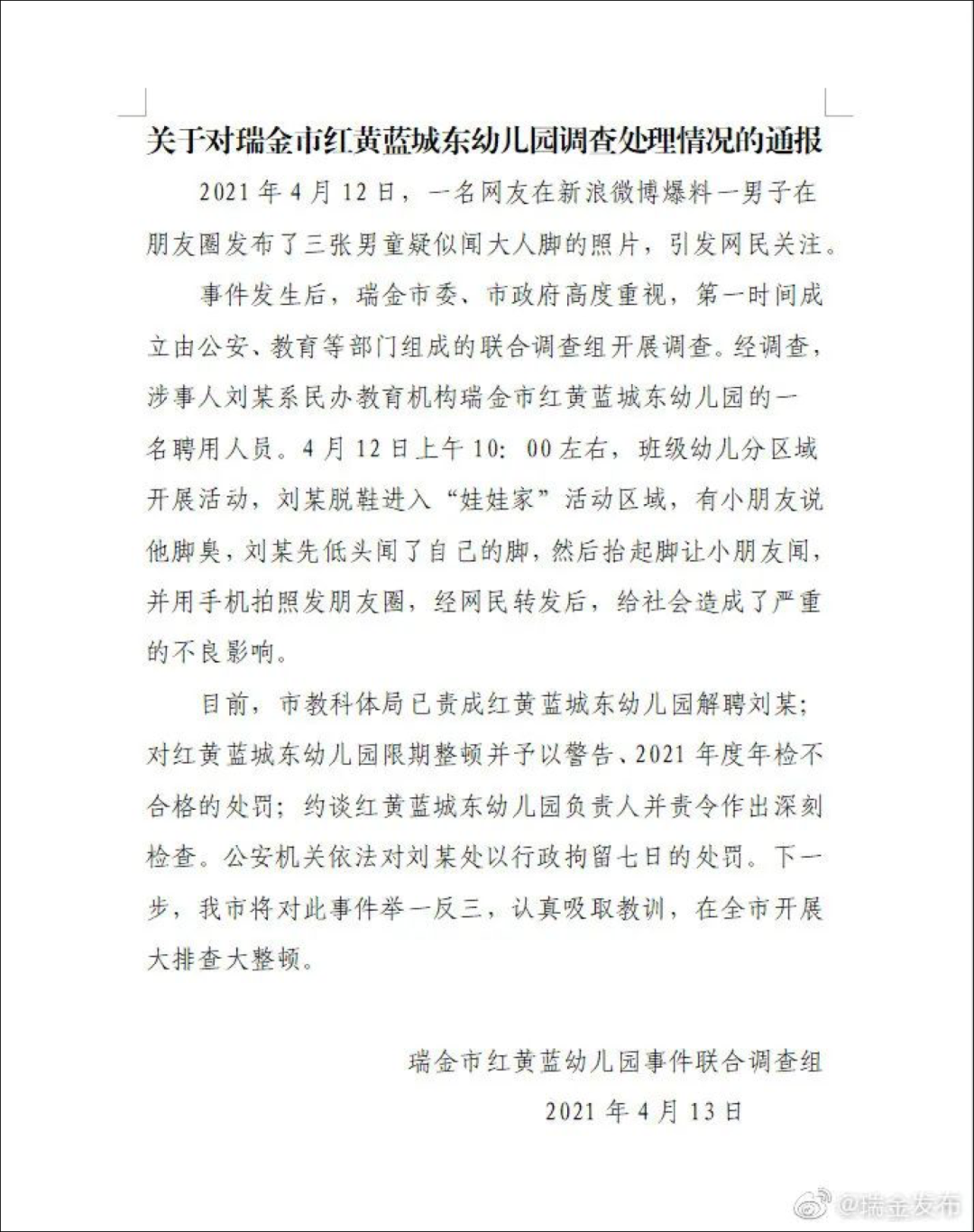

“红黄蓝”又一次闹出了“事故”。

4月12日上午10点左右,瑞金市红黄蓝城东幼儿园内,班级幼儿分区域开展活动。

教师刘某脱鞋进入“娃娃家”活动区域,有小朋友说他脚臭,刘某低头闻了自己的脚,然后抬起脚让小朋友闻,自己用手机拍照发了朋友圈。他配文为“从小培养m”,还在评论中写道“你品你细品”、“已经屏蔽家长领导了”。

这条朋友圈被截图发到了微博上,当即引发了轩然大波。

而后,江西省瑞金市教科体局成立了联合调查组涉入调查。瑞金市红黄蓝教育机构也在13日回应了此事,称:“经调取监控录像和向在场其他教师了解情况,此行为发生在玩耍嬉戏过程中,目前尚未发现强迫、虐童或猥亵行为。”

目前,刘某已被园所辞退,并被处以行政拘留7日的处罚。涉事幼儿园也被处以限期整顿并予以警告、2021年度年检不合格的处罚。

作为*家独立上市的学前教育企业,红黄蓝已经不是*次闹出事故。

2017年11月,这家企业旗下的幼儿园就曾发生过轰动一时的“虐童事件”;在2019年7月,红黄蓝某幼儿园一外籍教师对一女童进行猥亵,再度引发众怒,涉事外教也被逮捕。

在“幼童闻脚”事故发生后,网友们纷纷表示:“又是红黄蓝”。

1

风波不断

在2017年的“虐童事件发生后”,舆论在讨伐红黄蓝的同时,也剑指盈利性幼儿园。“别把幼儿教育当生意”的声音逐渐占据主流,红黄蓝的经营模式,也走到了风口浪尖上。

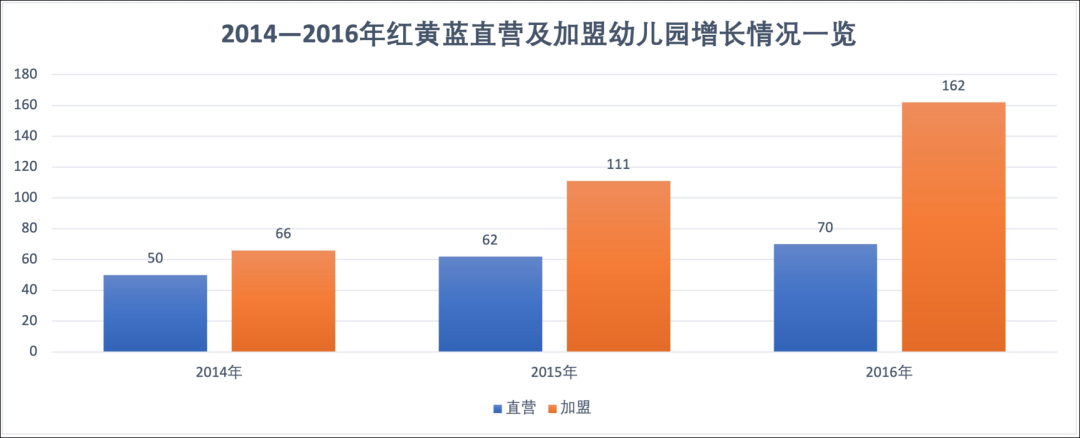

红黄蓝一直采用的就是“直营+加盟”并举的模式,即:先通过自建直营幼儿园,打出品牌影响力,再采用轻资产加盟的模式,用加盟商的钱,迅速扩张。

在其2017年9月上市之前的三年中,加盟幼儿园分别为66、111、162所,呈现急速上涨的趋势,其加盟亲子园也从的487家增长到了2016年的773家。而其直营幼儿园的增速远远没有加盟幼儿园快。

制图:全天候科技

与之相对的,是红黄蓝营收数字的飙升。在2014年、2015年、2016年中,红黄蓝的营收分别为6510万美元、8290万美元、1.08亿美元。在盈利上,也实现了扭亏为盈,也从-197.5万美元、-63.2万美元,变成了2016年时的净利润650.5万美元。

在其上市之时,红黄蓝对资本市场讲起了幼儿教育市场潜力巨大,企业快速增长的故事。也受到了资本的看好,上市首日,红黄蓝股价报收25.9美元,涨幅高达40%,市值近7.42亿美元。

但仅仅两个月后,虐童案件的发生让红黄蓝迎来了“滑铁卢”。截至4月13日美股收盘,其股票已降至2.94美元/股,总市值为8110万美元。

在“虐童事件”发生后,红黄蓝不得不暂停了幼儿园品牌加盟业务,并对加盟管理大力整改提高。到2018年下半年,才重启加盟业务并改变了加盟模式,推出了收取7%费用的收益分享模式。

截至2019年末,红黄蓝在中国29个省市拥有100家直营幼儿园和250家加盟幼儿园,6个直营亲子园和1152个加盟亲子园。

但其盈利能力却并没有改善,在2017年之后,红黄蓝迎来了连续三年的亏损。2018年亏损为180万美元,2019年亏损扩大到了240万美元。而到了2020年,受疫情的影响,上半年大部分时间暂时关闭园区,红黄蓝前三季度的亏损就已达到4660万美元。

2

转型自救“乏力”

监管部门对于学前教育的规范,也深刻改变了这一市场。

2018年11月,国务院正式发布了《关于学前教育深化改革规范发展的若干意见》,严格规定:民办园一律不准单独或作为一部分资产打包上市。上市公司不得通过股票市场融资投资营利性幼儿园,不得通过发行股份或支付现金等方式购买营利性幼儿园资产。

红黄蓝再度转型。

但海外资产并购一方面会影响到红黄蓝的现金流,进一步加大扭亏周期;另一方面还受当地政策因素的制约。有观点认为,新加坡当地政府监管十分严格,新加坡项目实际上对于红黄蓝的帮助有限。

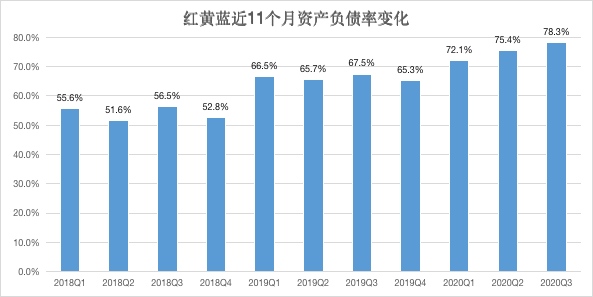

而在这次的并购之后,红黄蓝的资产负债率一下子从2018年末的52.8%,飙升至66.5%。到了2020年,红黄蓝还未迎来海外业务拓宽的成果,就先迎来了疫情的爆发,使得全国范围内的幼儿园所闭园停业。截止2020年第三季度,其资产负债率已高达78.3%。

图片来源于“蓝鲸edu”

2020年,资本的怀抱向在线教育敞开,红黄蓝也开始发力在线早教领域。

在2020年2月,红黄蓝与网龙网络控股有限公司达成战略合作,整合双方教育内容和资源,提供早教平台和产品。

对于在线业务,红黄蓝CFO顾昊在2020年*季度财报电话会议上如此表示:公司通过数字化战略的推进,未来不仅有机会通过提供更多元化的教育服务实现增收,而且能进一步改善公司业务成本结构弹性和运营效率,提升利润水平。

不过,相比于在线教育头部企业的疯狂烧钱砸广告,红黄蓝在财务状况拮据之下并没有投入多少营销费用,2020年前三个季度仅投入83.9万美元,也因此其业务的声量在市场上并不大。

而多次“事故”的发生,也让这家企业的牌信誉度降至“冰点”。红黄蓝发展在线教育,或许*的问题就是在于如何“洗白”品牌。而“闻脚”事件无疑让红黄蓝“洗白”的难度再次提高。

如今的红黄蓝或已经很难再向资本市场展示自己的“羽毛”,更难等到“风”再起时。

【本文由投资界合作伙伴微信公众号:全天候科技授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。