2005年8月,李宇春稚嫩的脸庞吸引了全国人民的目光。

作为*代由全国粉丝投票评选出的选秀冠军,李宇春甚至代表“亚洲英雄”登上了当年的《时代》杂志特别版封面。

与《超级女声》一同火爆大江南北的还有各地的电话卡。各大明星的粉丝冲进各个城市的营业厅和报刊亭,成百上千张地扫荡电话卡,来为自己心目中的偶像投票。买短信投票,甚至发展成为一条成熟的产业链条,以至于次年有关部门被迫出台相关政策,禁止了短信、电话等付费场外投票方式。

这大概是近日“倒牛奶事件”的雏形。

无独有偶,当时《超级女声》背后的金主同样是蒙牛。借助《超级女声》的影响力,蒙牛酸酸乳迅速火遍大江南北,而蒙牛的市场地位也随之大幅提升,并开启了乳企与选秀节目的恩怨历史。

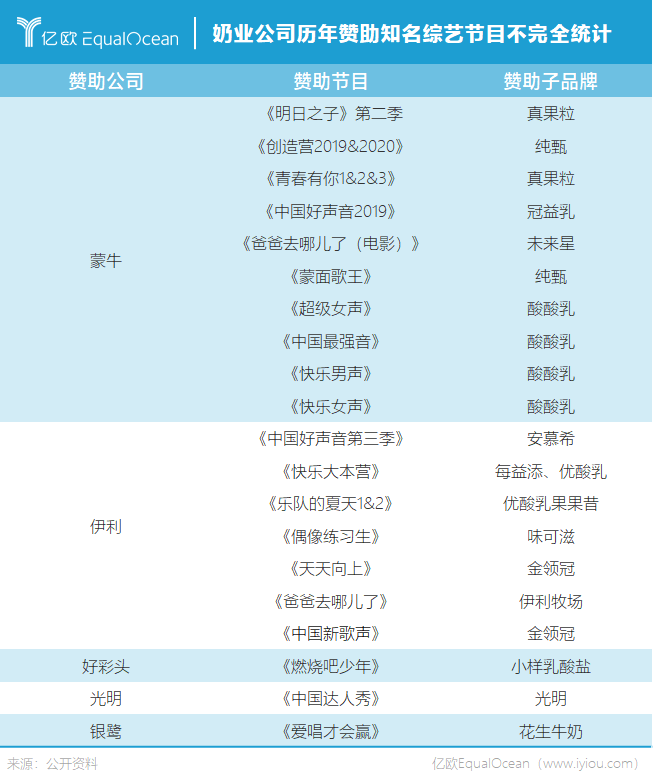

蒙牛和伊利两大奶业巨头,几乎包揽了历年来所有大热的选秀节目,2020年的广告营销费用更是分别高达68亿和110亿。

本文将从奶业巨头的产品线发展、受众分析等方向出发,力图解释为什么奶业巨头会偏爱综艺投放。

蒙牛与伊利几乎瓜分了中国的头部综艺

进击的奶业巨头

农耕文明时的中国,原本是不喝牛奶的。

我国虽然自古是养牛大国,但以黄牛、水牛为主。它们是重要的生产工具,不仅产奶量低,还需要保证小牛的成长以维持更替。因此,蛋白饮品主要是依靠豆浆等豆制品来实现。

明清时期,开始有传教士逐步把奶牛引进到国内。而一直到晚清国门打开后,我国才有了初步的牧场和牛奶工业,并在上海等发达城市流传。

有数据统计,1949年新中国成立时,全国奶类年产量为21.7万吨,平均每人每年仅为0.4公斤,主要集中于大城市中的富裕家庭。在改革开放前,中国人饮食中普遍缺乏蛋白质,牛奶是*的奢侈品。

直到1990年后,有媒体曝出“日本人平均身高逆袭中国”的新闻,进而掀开了关于国民身体健康的大讨论。教育部等七部委于2000年正式启动了“中国学生饮用奶计划”,不少90后的年轻人都对盒装、袋装的“学生奶”留下了深刻的印象。

不知是归功于牛奶的“神力”,还是饮食营养结构的整体改善,总之国人身高保持了逐年增高的态势。

《中国居民营养与慢性病状况报告(2020年)》显示,我国18-44岁男女最新平均身高分别为169.7cm和158.0cm,与2015年发布结果相比分别增加1.2cm和0.8cm。另据《柳叶刀》数据,1985-2019年,中国19岁年龄段男性平均身高增长量位居世界*,在2019年已达到了175cm。

快速增长的牛奶需求,催生出了*代奶业巨头。

早期,奶业格局分为两类玩家。一类是深耕当地城市市场的三元、光明、燕塘等区域品牌,他们面向北、上、广等大型区域市场,主打高营养、价格稍贵的短保低温鲜奶;另一类,则是以蒙牛、伊利等远离国内主要城市市场的草原品牌为主,他们离奶源地更近,主打中长保质期常温利乐奶。

利乐奶虽然营养价值与客单价都不如低温鲜奶,但由于价格便宜、保质期长,能够在全国范围内做到广泛下沉。

这种差异化的产品策略与区域布局,最终影响了中国牛奶战争的走向。伊利、蒙牛在市场早期率先完成了全国性的渠道与品牌布局,完成了对光明等传统头部奶企的超越,实现了“农村包围城市”的逆袭。

饮料化转型

随着市场份额的逐步扩大,伊利、蒙牛很快遇到了天花板。

尽管采用了利乐常温奶作为开路先锋,但纯牛奶的消费场景终究比较单一。再加之双巨头主打低客单价的利乐奶,无论是渠道商还是品牌商,利润空间同样有限。

如果一家公司所处的赛道,在市场规模和利润率上都遭遇瓶颈,那么转型便是迟早的事情。

此时,伊利、蒙牛手上的牌除了牛奶产品外,还有散布全国的庞大经销商体系以及具有*渗透率的品牌认知。如何利用好这些资源,成为奶业帝国需要认真考量的事情。

两大巨头不约而同把目光投向了下一座金山——“含乳饮料”。

首先,“含乳饮料”在国际范围内已经是成熟的产品。在日本、香港,维他奶、养乐多(益力多)、明治等品牌已经有了成熟的产品经验与运营经验。在国内不成熟的市场中,引入国外已经有成功经验的品类,成功的把握自然会更大。

其次,“含乳饮料”在品牌属性上与“牛奶”更加贴近,在品牌转变的心智成本上更低,可以方便消费者与经销商的低成本迁移。

而在供应链方面,伊利蒙牛沿用了传统的利乐包装,不仅在市场推广初期大幅度降低了制造、运输方面的边际成本,还让优酸乳与牛奶在握持、饮用方式上保持了一致,强化了两者的联想。

更为重要的是在市场侧,含乳饮料能够打破牛奶饮用的场景限制,将集团业务从营养品向软饮业务驱动。以近年的市场数据为例,我国牛奶销售规模在1200亿左右,而软饮料销售规模则已经接近万亿,二者处在完全不同的市场量级。

虽然含乳饮料的确有牛奶成分,但并不能算是严格意义上的营养品。以我国国家标准为例,牛奶的乳蛋白含量需大于2.8%,而含乳饮料及发酵型含乳饮料不小于1%,乳酸菌饮料不小于0.7%。

同样是一瓶330ml利乐包装的“奶”,含乳饮料的“奶”更少了,但是价格却没有更便宜。以优酸乳为例,零售价格约在2-2.5元左右,接近同规格常温奶的价格,变相提高了产品在流通环节的毛利水平。

沿着渠道+乳饮料的思路狂奔,伊利蒙牛的产品逐步从纯牛奶,拓宽为主打“乳品”概念的一系列食品饮料。除了酸酸乳,还推出酸奶、冰激凌、奶粉、奶片、糖果、乳酸菌饮料等各式各样的产品,覆盖了大部分快消食品场景。

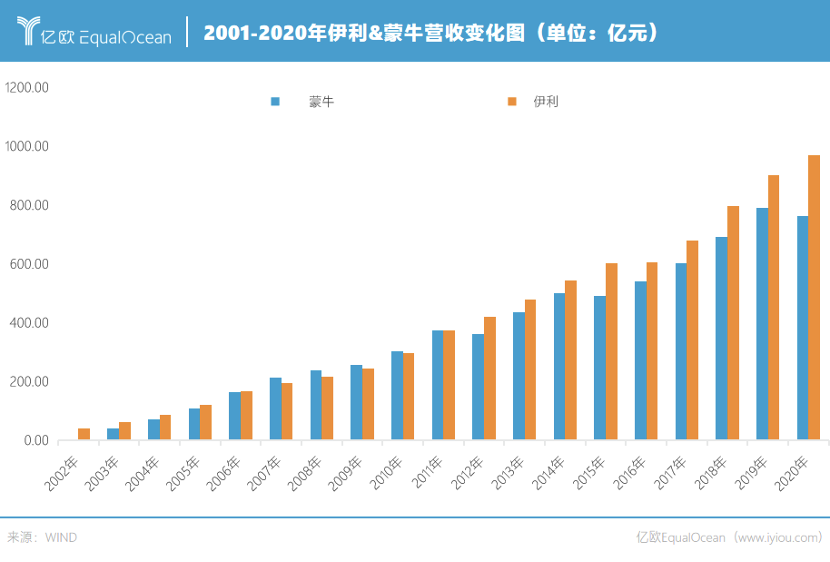

伊利、蒙牛也借此从奶制品企业,转变成为横跨多品类的快消品公司,走出了远超行业水平的增长曲线。

根据2020年财报数据,伊利、蒙牛二者营收达到970亿元与760亿元,分别为我国内地*、第二大综合快消品品牌。相比之下,娃哈哈、农夫山泉营收仅为464亿元、240亿元。

2002年以来伊利、蒙牛营收分别成长了24、166倍

“肥宅快乐”

除了“食品快消”之外,伊利、蒙牛的另一个标签则是“高卡路里”食品厂。

无论是酸酸乳、真果粒等“含乳饮料”,还是巧乐兹、随便等冰激凌品牌,都属于卡路里较高的产品。每100ML酸酸乳卡路里含量达154KJ,接近可乐的180KJ水平。而纯奶的卡路里含量更高,往往超过200KJ,雪糕更是能达到280KJ以上。

不少欧美国家的膳食指南中,都将脱脂牛奶作为减少本地肥胖发病率的重要手段之一,对以奶为背景添加高糖提味的饮品更是避之不及。

高卡路里饮料本身具有冲动型消费、半成瘾性等特征。消费者在反复“被提醒”之下容易保持高频消费,因此广告投放往往能带来相对显著的销量转换。而高毛利属性的产品,则为庞大的营销费用让出了空间。

以可口可乐为例,作为全球*的饮料厂,集团一直都是全球范围内的广告投放大户。数据显示,疫情前,可口可乐广告营销投入达到为292亿人民币,占总收入的11%。

2020年伊利、蒙牛的营销投入分别为109.98亿元、84亿元,同样占营收的10%左右。与之形成鲜明对比,主打奶业的光明乳业广告营销投入仅为7.5亿元,占总营收不到3%。由此可见,二者在商业驱动模式上并不是同一类型的公司。

而在营销活动中,综艺感往往能具有很强的娱乐特征。

与可口可乐、雪碧等“肥宅快乐水”碳酸饮料的营销风格类似,品牌方需要将产品与“快乐”高度绑定。通过在综艺中的广告植入,品牌可以将娱乐明星带给观众的快乐与喝饮料带来的“卡路里”满足形成绑定。

当观众走进门店看到柜台上的酸酸乳时,卡路里的满足和李宇春的笑容会同时催促你买下“快乐”。

另外,由于“奶”在本世纪推广初期一直与儿童成长紧密相连,使得其背后文化意涵里带有鲜明的儿童属性。

含乳饮料营销则借助这种既有心智,主打“可爱”、“青春”风格,正好切中了许多花季少女的审美偏好,也与选秀节目的调性高度契合。

以此次“倒牛奶事件”主角《青春有你》为例,据艺恩数据显示,其*季、第二季的活跃观众中,女性观众占比分别为86.0%、80.4%。

不止是含乳饮料,延伸到奶茶市场中,女性都占据了非常大的市场份额。根据《2019饮品行业数据报告》,毛利率更高的奶茶等饮品店消费中,女性消费者占比高达70.9%,而18-32岁的消费人群占比则又高达65.7%,是*消费能力的生力军。

此外,由于女性还在家庭消费决策中占据重要的地位,凭借选秀综艺类节目明确的女性用户风格,除了泛饮料领域,伊利、蒙牛在酸奶、高端牛奶等高毛利领域也斩获颇丰。

以安慕希为例,通过《奔跑吧兄弟》、《中国好声音》等综艺的密集品牌投放,伊利成功在体系内塑造了一个年销售规模200亿的超级子品牌。

结语

从2004年的《超级女声》到2021年的《青春有你》,蒙牛、伊利借助娱乐营销+含乳饮料,逐步从奶企转向为食品饮料的综合巨头。

如果仔细观察伊利、蒙牛在综艺中的营销投放,可以清晰看到其在过去20年中的爆品战略:

2000年初优酸乳VS酸酸乳,主打含乳饮料;

2006年后特仑苏VS金典,高端纯牛奶开路;

2013年后,是纯甄、安慕希、莫斯利安等高端风味酸奶的战争;

近年来,果果昔、真果粒等高端含乳饮料回潮……

伊利、蒙牛与综艺节目,三方相爱相杀共同推动了奶品市场的繁荣。

但作为以“强壮中国人”起家、被称为中国市场“可口可乐”的公司,除了杜绝粉丝倒奶以外,如何引导更加健康的国民消费,顺应低脂、低糖的市场趋势,或许是这两家巨头需要肩负起的社会责任。

【本文由投资界合作伙伴微信公众号:亿欧网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。