“20岁用眼霜就晚了”,“抗衰”在成为主流求美趋势的同时,正孕育着一个庞大的消费市场。

根据艾尔建美学联合《时尚健康》和央视市场研究(CTR)发布的《都市女性颜值“纹”题消费者洞察报告》(以下简称“洞察报告”)显示,抗衰不再是中年人的焦虑,年轻人的抗衰意识已然非常成熟,其中有77%的受访者认为,干纹、细纹、皱纹等“纹”题是其最关注的抗衰重点。

对此,北京协和医院整形美容外科副主任龙笑表示:针对包括鱼尾纹、眉间纹在内的动态皱纹,肉毒毒素相对其他抗衰项目更为精准,且效果更好。

洞察报告数据也显示,在医美消费人群最想尝试的抗衰项目中,肉毒毒素注射作为抗衰人群中最关注的抗皱针对性项目,尝试意愿比例远远高出了其他医美抗衰项目。肉毒素已经越来越成为广大爱美女性的心头好。

意外发现的“除皱神针”

肉毒素也被称为“肉毒毒素”或者“肉毒杆菌毒素”,国内女性习惯称之为“瘦脸针”。它的主要成分是肉毒杆菌分泌而出的细菌毒素。

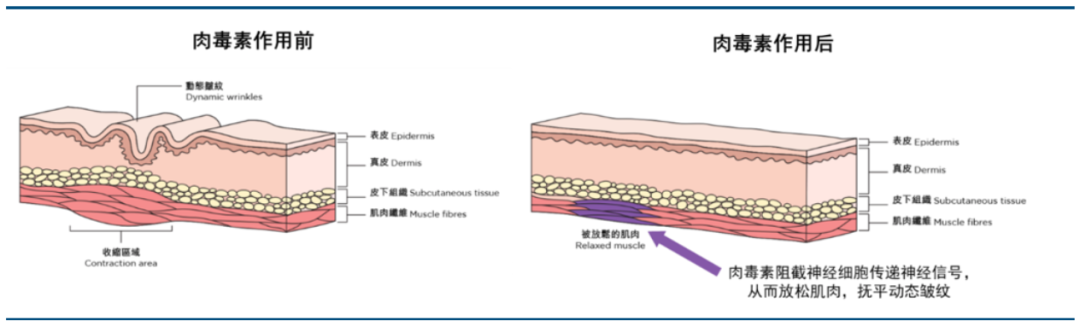

肉毒杆菌通过阻止神经末梢再吸收乙酰胆碱,使神经无法再传递信号给肌肉以达到肌肉放松甚至肌肉麻痹的效果,正是由于此作用,其主要被用来治疗面部过度活跃的肌肉,并在医疗美容领域用于除皱等。

肉毒素祛除动态皱纹原理示意图(图片来源:中信建投)

肉毒素最早可以追溯到二战期间。彼时,美国陆军化学*开始肉毒素的武器应用研究,肉毒素作为生化武器出现在战场上,这种武器可以破坏人的神经系统,引起头晕、呼吸困难、肌肉乏力等症状。

随着医生对肌肉和肉毒素研究的加深,肉毒素渐渐地被应用到医疗行业,用于治疗斜视、眼睑痉挛和半面肌痉挛。因为很多患者在接受肉毒素治疗后都对医生表示,自己有皱纹减少和偏头痛改善的现象,所以引起了很多临床医生的注意。

1987年,加拿大眼科医生Jean Carruthers对她用肉毒素治疗眼睑痉挛的患者进行了观察,发现这些患者眉间的川字纹在注射治疗后有所淡化。她和身为皮肤科医生的丈夫Alastair Carruthers一起,并发表了研究成果。此后,艾尔建便买下了这项看似不起眼的研究成果,并将其重新命名为肉毒杆菌素(Botox)。

据悉,一开始这家公司只是将Botox用于治疗上述的眼部疾病,但是Carruthers夫妇等医生的发现使Allerga公司将眼光转向了美容行业,于是就有了医美行业的知名产品——A 型肉毒毒素BOTOX 保妥适。

1989年,保妥适经FDA首次批准上市,用于眼睑痉挛、斜视的治疗,此后保妥适又被应用到痉挛性斜颈、颈部肌张力障碍甚至是鱼尾纹等美容领域。

不过,在保妥适后,全球市场又陆陆续续上市了多款不同品牌的肉毒素产品,譬如Xeomin、Hutox、Jetema等,保妥适一家独大的局面被改写。

再聚焦到中国市场,从2009年美国艾尔建公司生产的保妥适(BOTOX)适进入中国,至2019年10年内,国内只有两款肉毒素产品,一款进口的保妥适;一款国产的衡力,由中国兰州生物制品研究所生产。

直到2020年6月由英国Ipsen公司生产的吉适(Dysport)获批;2020年10月韩国Hugel公司生产的乐提葆(Letybo100U)获批——授权四环医药*代理,国内肉毒市场从两个玩家变成了四个玩家,市场格局发生变化。

国内获批肉毒素四大品牌对比情况

(图片来源:浙商证券研究所)

没有肉毒素的玻尿酸“卖不动”?

以此为信号,业内人士普遍认为,中国的肉毒素市场将迎来新一场洗牌。

一面是,一年内出现两大肉毒素品牌;另一面则是,中国聚焦玻尿酸的业内头部公司也在大举入侵肉毒素市场。

具体来看,爱美客通过与韩国Huons合作的橙毒Hutox,获得了中国区的权益,同时公司负责完成该产品在中国的临床试验及注册申请。目前,Hutox已经在韩国上市(2019年获得注册证),因此国内直接快进到了临床三期阶段且临床实验进展顺利,有望成为国内第五家获批的肉毒素产品。

四环医药则早在2014年就与Hugel签署了*代理协议,拥有韩国生物制药公司Hugel所生产的注射用肉毒素乐提葆的国内*代理权,在去年10月份,乐提葆正式获NMPA批准上市。由于乐提葆的长期在韩国占据肉毒素销量的榜首,品牌具备较强的成熟度和国内认知度加上具有更亲民的价格地位,未来有望成为四环医药的现金奶牛产品。

与四环医药类似,华东医药也与韩国Jetema合作获得了该公司肉毒素产品未来十年的*代理权,预计2024年面向市场,届时或许将面临激烈的竞争。

华熙生物的肉毒素合作方是韩国美得妥,旗下A型肉毒素Meditoxin产品2009年起在韩国市场占有率接近40%,但去年6月由于造假丑闻美得妥的肉毒素产品许可被吊销,华熙生物与美得妥和合资公司在中国的注册申报随即被停止,布局肉毒素业务阶段性梦碎。

昊海生科则在今年3月投资了Eirion,后者授权昊海生科外用涂抹型A型肉毒素产品ET-01、注射用A型肉毒素产品AI-09、治疗脱发白发用小分子药物产品ET-02在许可区域的*研发、销售、商业化(包含分装及包装)许可。

对于上述种种现象,在中信证券今年3月举办的医美产业链的论坛上便有人士戏称,“未来五年,没有肉毒素的透明质酸注射剂是卖不动的”,也是在确认未来肉毒素领域具有良好的投资机会。

与此同时,各大厂商都采用代理而非自主研发的形式进军肉毒素业务,也透露着肉毒素产品背后的高壁垒。

根据艾尔建美学相关负责人给出的回复,一是因为生产工艺要求非常高,二是因为毒麻类药品受国家严格管控的,无论是审批还是销售各个环节都是“严防死守”,显著提高了行业的入局门槛。

被忽视的好生意

那么。肉毒素缘何备受玻尿酸厂商的青睐?这是一门好生意吗?分析来看,之所以所有聚焦玻尿酸的医美企业都奋力角逐肉毒素赛道,背后存在两个基本逻辑。

首先,由于国人更青睐轻医美项目,非手术类的注射产品主要是玻尿酸、肉毒素两大类。据安信证券数据,截至2018年度,肉毒素的市场份额约为玻尿酸的一半。但目前国内肉毒素市场渗透率仅2%,国人对肉毒素的认知在逐步提升;且与玻尿酸激烈的红海竞争相比,肉毒素行业的竞争明显小很多,未来肉毒素的增速可能会比玻尿酸更快。

中国轻医美市场格局(图片来源:安信证券研究中心)

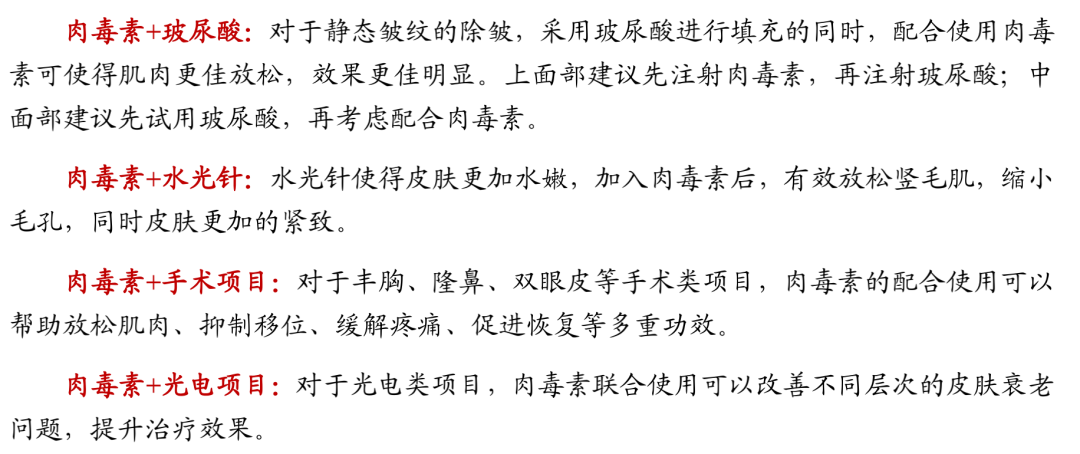

其次,相比于其它医美项目,注射肉毒素项目具备频次高、价格亲民等特点,并且肉毒素具备应用部位范围广的属性,还能与多个项目联用“百搭”,能帮助众多医美机构进一步拓客。

可以说,肉毒素是每家医美机构的标配,即便不赚钱,但也能能借此获客;加上肉毒素普遍需要多次注射(一年三次左右),消费者需要多次返店治疗,终端机构也能借此实现锁客循环。

“百搭”的肉毒素(图片来源:浙商证券研究所)

有需求就有市场,无数玩家举大量精力、财力涌入该赛道。

除去 Medytox、 Hugel、大熊制药等老牌玩家, Hunos、 Pharma Research Bio、 Hanall Biopharma、Eubiologics、 Ini Bio、 Kanzen 等也在纷纷入局中国战场。其中,大熊医药已在中国对其产品进行三期临床试验,预计将于 2022 年推出。

这些无疑给我们透露出一个讯息:在中国,肉毒素可能是被大家忽视的一门好生意。

具体来说,除了医美市场的扩容外,肉毒素还有一个显著的增量市场:除了“除皱”,其实还有更广泛的适应症——例如瘦脸、瘦腿、瘦肩、止汗、改善露龈笑等,甚至可以改善三叉神经痛和眼肌痉挛等病理性问题。

举例来看,艾尔建在国外即申请了30多种适应症。另外,根据艾尔建公司财报披露,2019年保妥适在美国地区医疗领域消费额高达 17.39 亿美元,远超医疗美容的 9.91 亿美元销售额。

不过在国内,由于肉毒素的监管政策较为严格且市场普及程度仍处于初期,肉毒素大多应用于医疗美容领域,医疗领域销售额占比仅约为 18%,且以国产品牌衡力为主。随着中国老龄人口的增多,肉毒毒素治疗的临床应用不断发掘,新的肉毒毒素制剂将不断被开发出来,新适应症审批的增多,有望成为行业新的增长点。

根据安信证券研究中心提供的数据,目前肉毒素行业的整体规模为65亿元(水货占比近七成);市场预计,未来五年肉毒素行业将延续高速增长态势,至2025年市场规模有望达到180亿元。而且随着国内监管政策的不断完善,以及水货品牌许可申请的持续推进,水货、假货市场有望得到有效控制,有利于正规市场规模的加速扩张。

不只是头部玩家的游戏

但值得思考的是,目前在市场上有姓名的都是医美/医药巨头,肉毒素难道只是头部玩家的游戏?其实不然。

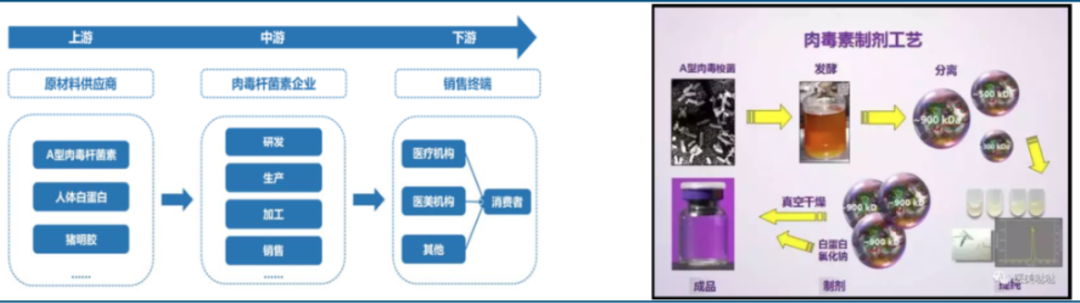

肉毒素产业链与生产流程(图片来源:中信建投)

另外,由于不同品牌的肉毒毒素之间,存在着疗效持续时间、剂量、有效性、免疫原性等的差异,肉毒素也不是个完全竞争的市场。美国FDA就曾在2009年发布声明,针对当时美国市场上的肉毒毒素产品进行了不同通用名的区分,并强调不同品牌肉毒毒素之间不可互换,旨在强调不同品牌肉毒毒素之间的差异和防止因为药物混淆而发生临床不良反应或医疗事故。

另外,资料显示,人类所研究的肉毒杆菌的菌株种类包括A~G型,目前对人类感受性最强的类型为A型菌株,其中可以对人体以治疗目的而使用的品种有Hall,ATCC3502,ATCC19397 三种菌株。但ATCC19397菌株也只是今年才首次实现了商业化使用,并进一步改变了行业格局。

据悉,依托于该菌株生产的肉毒素产品伊妮宝(INIBO)(又称“玉毒”),由名不见经传的韩国INIBIO生物公司生产,目前业界也都在期待该产品的市场表现。

再以研发出涂抹式肉毒素产品的Eirion为例,它研发的ET-01为创新外用涂抹型肉毒素,在中国还没有同类产品上市。公司也因此获得了昊海生科的青睐。

据了解,ET-01为外用型A型肉毒毒素产品,采用纳米微乳液技术包裹A型肉毒毒素分子,首先通过无痛微针对皮肤进行预处理,然后将包含肉毒毒素分子的乳液制剂通过局部按摩的手法导入表皮组织,肉毒毒素分子再逐级渗透和缓释释放到目标肌肉组织。这可以解决传统肉毒毒素肌肉注射产生的疼痛问题,降低医美机构对注射医师的依赖,同时拓展因不能接受侵入式治疗方法的消费人群。

由此可见,只要能在技术或应用上有突破、产品有创新,且产品力和营销力强,也能在这快速增长的市场中分得一杯羹。

【本文由投资界合作伙伴36氪授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。