高瓴创始人张磊所著《价值》这本书中,良品铺子(SH:603719)一共被提到了7次。在张磊眼中,这家零食巨头不仅深刻理解了新零售,不断进行数字化升级,而且成功完成线上线下结合,通过新品实验室不断抓住消费者日新月异的口味。

此一时彼一时的是,一同走过高光之后,高瓴资本率先下车了。

今年2月26日晚间,良品铺子公告称,公司股东珠海高瓴天达股权投资管理中心(有限合伙)及其一致行动人(以下简称高瓴资本)因自身资金需求,拟减持公司股份数量合计不超过2406万股,合计不超过公司总股本的6%。

减持是再平常不过的资本动作,我们不必过度揣测;但作为投资者必须清醒的是,当“赛道学”愈渐成为一门显学之后,我们很容易在集体无意识的狂热中被推至估值铡刀的阴影下:

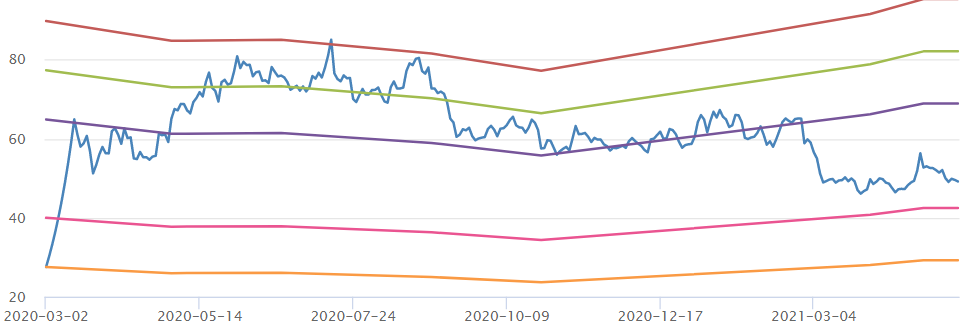

在“赛道学”大行其道的A股中,零食赛道的投资者大脑中不由自主形成了一条永续增长的营收和利润曲线,而这样的营收曲线,让良品铺子在二级市场的估值达到了历史极值:在2020年,良品铺子最高市盈率接近100倍,市值曾一度接近350亿;在今天,良品铺子的市值接近斩半,但仍然享受55倍市盈率的惊人估值。

图:良品铺子的惊人市盈率

很显然,A股永续赛道故事讲得如此成功,以至于当敏锐的明星股东决定先走一步时,良品铺子仍然可以维持极高估值——说它是A股“赛道学”课代表,也就毫不为过了。

01

A股“赛道学”

客观来说,一方面,良品铺子能享受近百倍市盈率,背后逻辑与其他赛道股如出一辙:零食市场的超高速的增长,和中国巨大的市场空间。

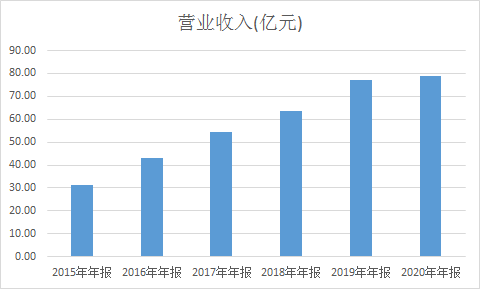

在PreIPO的6年中,良品铺子营收从30亿增长至近80亿,复合增速接近30%,这个增速即使是在快速消费行业也难有敌手。

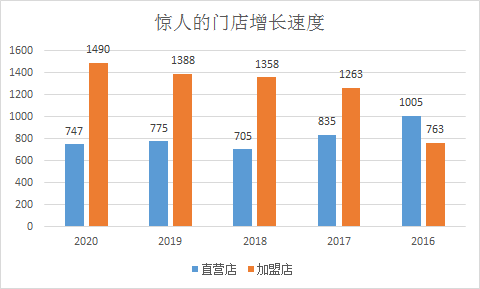

良品铺子的增速主要来源于线下加盟门店的快速增长:总门店数从2015年年末的1768家门店,增长至2020年年末的2701家门店。其中加盟店几近翻倍。

加上电商渠道的扩张,产品线的不断延伸,良品铺子的增长似乎看上去无可阻挡,保持25%的复合增速似乎没有太难。

一个经典终局叙事就此展开:

一个快速消费品领域的高增长公司,如果考虑到十年后完成近千亿营收,近百亿利润,一通折现,最高峰350亿市值的良品铺子看上去也就没有那么昂贵了。

而另一方面,从市场空间角度说,中国零食市场的天花板还远远停留在天上,良品铺子有充足空间可以涨到天上:

首先,在2020年,中国休闲食品长期复合增速高达12.2%。根据测算,中国人零食人均消费13美金,韩国消费38美金,日本90美金,而美国130美金,对良品铺子所在赛道来说,零食市场尽管已经高达万亿,但仍然有4-5倍的空间可以想象。

其次,作为快速消费品,零食行业有很强定价能力,回溯几家上市公司的财报,单位销量的价格长期复合增速为5%。良品铺子通过提升产品组合定价,在这个过程还可以不断获取增长。想想看,不会有人为了零食去跟门店谈价格,定价能力相对还是很强的。

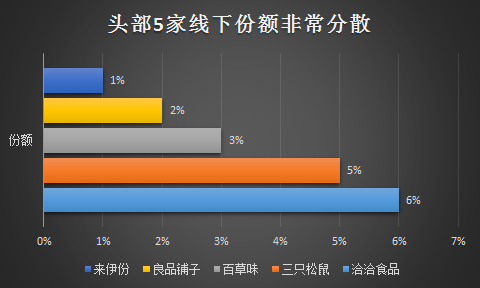

最后,由于线下份额极其分散,良品铺子还可以不断挤占竞品份额,实现规模扩张。

一方面是零食巨大而且不断增长的市场的想象空间;另一方面是良品铺子在门店运营和增长方面的极高锐度,看清了良品铺子的潜力重仓买入,高瓴这笔PreIPO投资很有流水不争先的姿态。

靠实现的三亿多利润,最高能涨到350亿,赛道学是怎样的一门显学自不必多言。

02

价值投资也是要算账的

价值投资也是要算账的。一旦发现一个横看竖看都很贵的公司,就是出货的*时机。

而2020年的良品铺子,就是这样一个公司。

首先,到2020年年末,良品铺子最高市值达到350亿,而直营和加盟门店刚刚超过2700个。换算下来,良品铺子一个门店的价值相当于1290万。就算考虑到未来良品铺子还会继续开店,一个零食门店估值超千万也显得不符合常识。

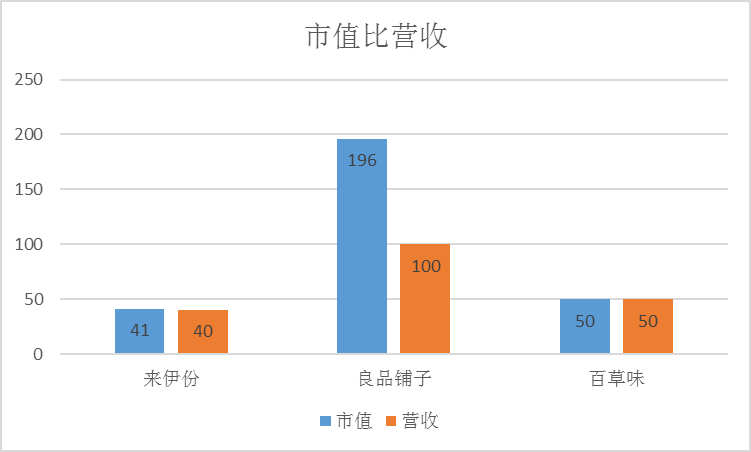

其次,与同行比较会发现,良品铺子的同行估值同样高的惊人。即使是今天,良品铺子市销率将近2倍,而无论是好想你(SZ:002582)关于百草味的交易,还是来伊份(SH:603777)现在二级市场的估值,市销率基本都在一倍左右;

最后,即使考虑零食赛道可能的高速增长,零售赛道的终局游戏也还不能完全确定。

对中国来说,零食市场长期以来的高分散度其来有自:

由于零食消费习惯是完全即兴的,购买零食往往直奔门口便利店,和更多的乡镇市场的零食散摊。这种散摊的获客成本之低,让无论是进入乡镇市场开店的线下铺子,还是线上零食电商,都始终没办法迅速完成在其他领域电商对传统市场的低成本颠覆。

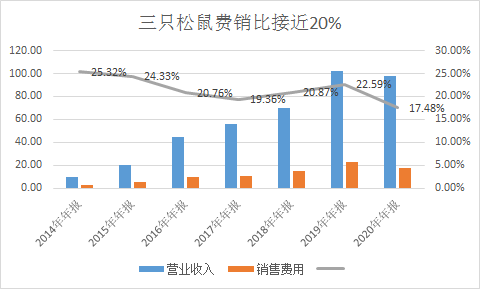

这一点从数据上看也很明显,三只松鼠净利率长期低于5%,而三只松鼠的销售费用高峰时期占比接近25%,大多数资本都投入引流,线上净利润率低于5%。

另一方面,这笔引流开支是不能减少的,由于品牌粘性很低,一旦没有促销和打折之后,消费者转移品牌难度很低,线下为主的公司同样渠道销售成本支付很高,销售费用普遍20%左右。更让人担忧的是,这种价格战已经不能带来销售规模的大幅提升。

由于品牌忠诚度不高,而引流成本居高不下,行业分散的程度就此很难解决,一道简单的数学题是,全行业增速在12%以上,而头部增速20%以上,如果良品铺子的份额如前文所说是2%,那么想占据10%市场份额需要的时间要远远高于前文估计的十年。

更重要的是,一旦头部公司享受了近100倍的高估值,觊觎高估值的VC和初创公司就会如雨后春笋一般出现。

3大线上公司都拿到了一线VC支持,三只松鼠(SZ:300783)自不必言,拿到了IDG的投资;百草味被百事收购,良品铺子更是拥有今日资本和高瓴两大明星基金背书。而线下的甘源食品(SZ:002991)和洽洽食品(SZ:002557)也都在二级市场拥有极高估值。

市场还很大,估值也很高,份额又很低,对于任何一个理性的创投公司来说,放任眼下这些零食领跑者最终分食几万亿的中国零食份额是不太现实的,更多的有全新模式的零食企业还会在VC支持之下继续涌现。

因此,对良品铺子未来乃至终局折现得出的极高估值,很有可能会被涌现的更多竞争者证伪。最终我们大概率看到的是:赛道故事是讲给买单者听的。

03

故事接下来怎么讲?

对良品铺子来说,流量和开店的边际递减,已经让永续故事过程难以为继。不过,值得观察的是,在良品铺子最近增长计划中中,新的模式正在逐渐成型。

对良品铺子来说,渠道和产品都需要进一步扩展。一方面,良品铺子针对抖音和快手这些电商平台,进一步挖掘消费者的兴趣,来推送食品相关视频和直播间,来聚焦核心单品,进一步瓜分流量。

另一方面,针对儿童零食的产品线延伸也在不断启动,小食仙产品正在快速扩张,儿童零食在去年全年已经产生了3亿营收,利润也达到了千万级别。综合来看,全新产品对营收做出贡献,需要大约一年左右的时间。

不过,这些故事目前看,远水解不了近渴,很难对当下的良品铺子市值产生质的变化。尤其,以宣告减持为标志,高瓴一笔交易浮赢近20亿后,不仅是良品铺子,整个零食股的赛道故事都顷刻变“窄”了。

【本文由投资界合作伙伴微信公众号:锦缎授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。