昨天晚间时分,快手发布了2021年度Q1财报,先来看数据。

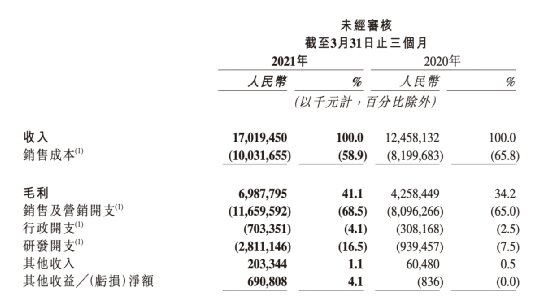

2021年*季度,快手营收为170.19亿元,同比去年Q1增长36.6%,环比去年Q4下降6%。

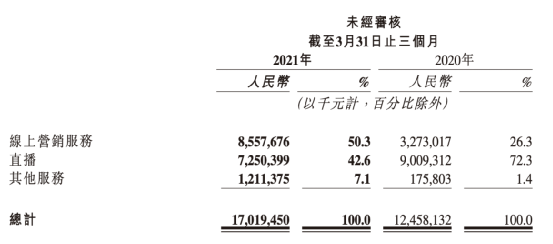

同时,营收结构有了较大变化,线上营销服务收入86亿元,在营收中占比过半,首次超过直播收入。直播收入为72亿元,收入相比2020年同期减少17.5亿元。包括电商收入在内的其他服务收入12亿元,快手电商高速增长,但还在成长期。

从财报电话会上披露的一系列信息来看,快手的营销广告收入大概率还将持续增长,在营收中的占比,也可能进一步扩大。这主要有赖于,快手在政策和产品层面的变化,越来越多的流量给到公域,让广告主有了更大的投放空间。这加速了快手的流量变现效率,也让快手的收入大幅增长。

但是无论是快手直播还是快手电商,其核心逻辑还是私域。在平台流量大盘增量有限的情况下,快手在二者之间如何平衡,值得观察。

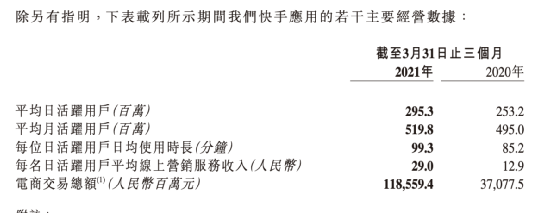

用户数据上,*季度包含小程序在内的快手平均日活达3.7亿人次,其中快手应用日活为2.9亿人。

不过,*季度快手营销支出超117亿元,占比达到68%,而在去年第四季度营销支出为68亿,占比仅为37%。

本季度,快手亏损577亿元,调整后净亏损49.18亿元。

本次财报也首次公布了快手海外用户数据。据财报显示,*季度快手海外用户越活超1亿,4月用户月活增长到1.5亿以上。

根据“白鲸出海”的报道,2021 年 4 月,Facebook 的华人员工中最年轻的 e9 级人才(大致相当于阿里 P11)的王美宏加入快手,在任职 Facebook 期间,王美宏带领 400 人的团队负责 Facebook 信息流和系统推荐平台 Symphony,并从 0 到 1 构建了一款短视频产品。

而在2020 年年底,快手挖来了原本在滴滴负责国际化业务的 COO 仇广宇,任命为快手国际化业务负责人。在任职于滴滴期间,滴滴在拉美主要的份额接近 50%。一系列优秀人才的加入,也让快手的国际化更有看点。

日活3.7亿,用户日均使用时长99分钟,但营销成本大增至117亿

99.3分钟,这是今年Q1快手每位日活用户的日均使用时长,较去年Q1增长了16.5%。

快手CEO宿华在电话会议上表示:“我们认为(用户时长)还可以继续往上走。一季度2月因为春节DAU高速增长,3月份会有自然的回落。但是4月比3月高,5月比4月高。DAU在MAU的占比大概是57%,还会继续增长,将来会上涨至60%。”

从用户增量来看,*季度快手的用户增长比较稳定,快手中国区包含小程序在内的日活用户达3.7亿,同比增长26%。快手应用日活2.9亿,月活达到5亿。

用户量增长,使用时长提升,都意味着用户在快手上有了更多可供消费的内容。

UGC内容测,快手平均每月新增内容创作者超一千万。同时用户互动上,*季度快手上有超过110亿对用户互相关注。

总所周知,与另一家短视频平台相比,快手在PGC内容上发力较多。官方为用户提供了不少值得观看的视频和直播内容。

在今年春节期间,快手策划了26天不间断的官方直播系列的超级播,请到了周杰伦、五月天、萧敬腾等众多明星,为用户提供了线上演唱会、二次元晚会、脱口秀表演在内的不同内容形式的直播。春节期间超级播吸引超过15亿人次观看,通过优质内容进行春节期间的拉新增长。

此外快手的垂类内容的运营也进一步精细化。今年快手在体育领域有较多布局,不仅成为中国男子篮球职业联赛(CBA)官方直播和短视频平台,还成为了东京奥运会、北京冬奥会的官方直播和短视频合作伙伴。

在去年大力的布局的微短剧方面也有不小进展,目前日均有超过2亿用户在快手观看微短剧,基于微短剧的内容形式,也进一步增加了用户的使用时长。

伴随用户数据稳定增长的是快手营销支出的进一步增加,*季度快手营销费用达117亿元,同比增加44%。财报中解释,营销支出主要用于推广快手极速版和其他应用,以及品牌活动推广。

简单来说,快手Q1的营销支出主要用于买量,以及制作PGC的品牌内容。

上文中提及了*季度春节期间,快手策划了多起大型直播活动,以及日常品牌活动导致营销内容成本较高。

据七麦数据显示,快手极速版在包括华为、小米等品牌在内的安卓端,近7日各分类榜单排名都处于前十的位置,近30天日均下载量达2470万,特别是在华为安卓端增速迅猛。

Q1财报中,快手还首次给出了视频搜索的数据——用户月活达2.5亿。对比此前抖音宣布的搜索月活5.5亿的数据,还有一定的差距。

广告向上:拉动公司收入快速增长,毛利增加

本次财报*的变化来自于快手营收结构的改变。这是连续第二个季度,快手的线上营销收入超过直播收入,营收结构进一步优化。

今年一季度,快手线上营销服务收入同比增长161%达到86亿元,对总收入贡献超过50%。每位日活用户贡献的平均营销服务收入从去年同期的12.9元增长至29元。

由于线上营收的毛利率要高于直播业务,收入结构的变化,也帮助快手实现了毛利率从去年同期的34.2%提升至今年Q1的41.1%。

随着用户量级的增长,以及从去年以来快手对于算法和产品的一系列调整,例如快手极速版,以及快手app的一部分用户,内容呈现从双列变成瀑布流模式,给到公域流量更多的空间。

宿华在财报电话会上表示:“在快手上私域流量和公域流量的占比,并不是来源于平台主动的分配,而是来自于用户的自然选择。对于用户来讲,愿意花更多的时间在发现页这样的偏公域的地方浏览,还是在关注页、个人主页等偏私域的地方消费内容更多的是用户的选择,我们的团队在这私域和公域概念上会有一定的分工,会优化用户在两方面的体验。用户的行为决定了公域和私域的占比分别是多少,进一步的商业化也是在这种选择之下进行的,在私域里面目前电商的效果会更好,在公域里面广告的效果会更好。”

在公域流量不断壮大的背景之下,磁力聚星、快手联盟等一系列广告产品的成熟,也让快手的流量变现有了增长的动力。

数据显示,磁力聚星平台中,内容创作者合作伙伴数量相比去年超翻倍增长,合作内容创作者广告内容视频播放量环比增长超100%。快手联盟DAU超5亿,每日请求量达200亿,每日可用曝光量达30亿。

在*季度业绩会议上提到,*季度快手平台广告主数量为去年同期的两倍以上。同时目前快手效果广告投放占比,传媒/资讯为20%、游戏为20%、小店/直营电商为25%、电商零售为10%。

另外,今年快手举办了多场品牌活动,虽然营销成本增加,但是在活动中的品牌广告植入,也给快手带来了部分广告收入。

直播向下:收入73亿,平台管控更严

快手直播收入下滑,今年*季度为73亿元,同比减少19.5%。直播收入在营收中的占比也从去年的72.3%下降至42.6%。

值得注意的是,快手直播的每月直播付费用户平均收入为人民币46.1元,比去年同期的44.8元增长了2.9%。但对比陌陌等直播平台,快手直播的公会化占比只有20%左右,直播变现率还有一定的挖掘空间。

直播领域,快手一方面要与来自其他泛娱乐直播平台争夺用户的注意力,另一方面为了营造良好的平台生态,也在主动舍弃一些不良直播内容。

财报中解释,由于去年因为疫情影响,大众隔离在家,社交活动转移至线上造成去年*季度直播用户增长。今年随着疫情的恢复,人们恢复正常的生活模式。去年*季度快手直播月均付费用户为670万人,但今年减少为524万人。

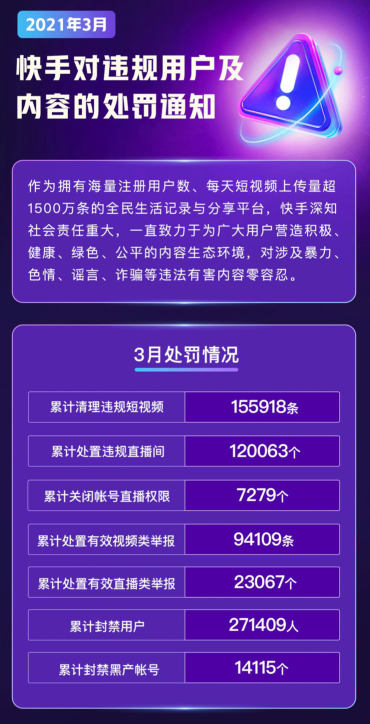

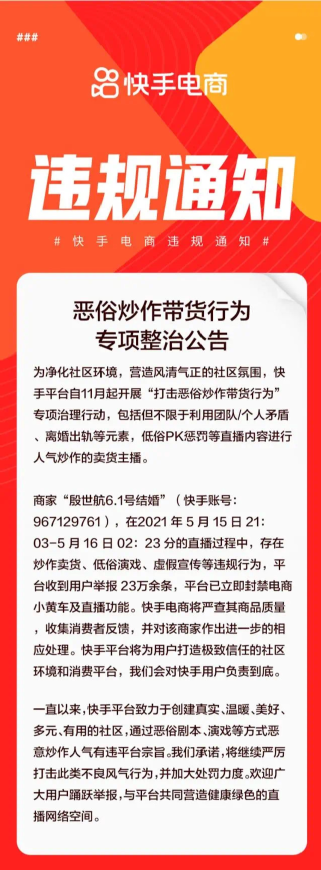

与此同时,快手今年也加大了对于直播内容的规范和整治力度。为用户提供更加健康的内容生态。依据快手官方公众号显示,2021年仅3月共处置违规视频155918个,处置违规直播120063个,有效处理直播类举报23067个。其中,部分处罚情况显示,被封禁的违规账号中,处置类型包括侵犯权益、诈骗、高危广告、恶意炒作、诱导打赏。部分账号的处置结果为*封禁,部分为用户限时封禁30天。

并且快手也多次发布关于打击直播不良PK行为、打击宣扬拜金类不良内容、打击恶意“喝播”行为等低俗、不良短视频内容和直播内容的公告。

例如前几天,殷世航在快手直播炒作求婚,遭到超过23万条举报,快手平台紧急处理对其账号进行了封禁处理。

快手电商收入不多,但是增速非常快

今年一季度,包括电商在内的其他收入同比增长589%达人民币12亿元,占总营收的为7%。但是环比来看,去年第四季度电商收入为17亿元,环比减少28%。

财报中解释*季度电商收入下降是由于,春节期间交易行为减少,并且快递行业运力不足所导致的。

虽然电商收入不多,但是快手电商的增速很快。今年*季度快手电商交易总额为1186亿元,同比增长219.8%。这背后,是快手的活跃用户将更多的使用时间投入在电商直播上。

一个值得注意的信号是,快手小店的电商交易额占比,已经从去年同期的53%增长至85%,这意味着,快手电商的交易闭环日趋成熟。

在2020快手全年的GMV为3812亿元,今年*季度已经完成接近去年三分之一的GMV。据《晚点》报道,快手将今年的电商GMV目标定在7500-8000亿之间,预计第二季度的618和第四季度的双十一两个电商重要节点,预计能够为快手电商带来更高的GMV。

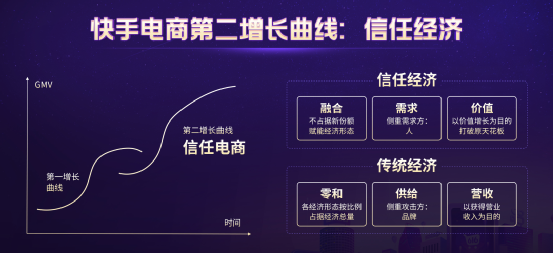

快手电商进入2.0时代,今年主打“信任电商”,更加强调私域电商。在4月举行的快手直播电商2.0时代引力大会上,快手电商负责人笑古提到2.0时代的GMV计算公式由传统电商的GMV=UVx转化率x客单量,转变为——时长的转化率x客单量。

其中除了公域稳定买量之外,私域也将提供稳定的UV,并且强调电商要做内容,通过内容和好货,吸引用户来到直播间消费内容并且形成复购。

目前快手超过80%的复购来自于商家的私域流量,电商买家的月均复购率达65%。快手按照直播间货物划分为商家直播和非商家直播,目前商家直播GMV占到70%。

总之,从2021年*季度财报看来,快手今年Q1的增长较为稳定,虽然获客成本进一步提升,但是营收结构更为健康,营销收入占比过半,预计未来将持续增长,用户价值被广告主认可。电商业务在*季度也稳步增长,可以观望即将到了的快手616大促期间,今年强调的私域电商经济能够为快手带来怎样的贡献。

【本文由投资界合作伙伴微信公众号:剁椒娱投授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。