凯辉智慧能源研讨会于近日召开,包括重塑集团REFIRE、道达尔、Air Liquide、Groupe ADP (巴黎机场)、空客、米其林和法雷奥在内的氢价值链探路者代表们齐聚一堂,共话全球氢能源市场。

当下,实现碳中和已经成为全世界最紧迫的任务之一。欧盟、日本和韩国以及其他110多个国家已承诺到2050年实现碳中和。中国表示,将到2060年实现碳中和。联合国秘书长古特雷斯表示,占全球二氧化碳排放量65%以上,占世界经济70%以上的国家已经对碳中和做出颇具雄心的承诺——到本世纪中叶实现净零排放。事实上,要实现这一承诺,需要全世界各国的共同努力,大力发展氢能将成为大势所趋。

2020年7月,欧盟宣布了“欧盟氢战略”,为保证该战略的实施,欧盟计划未来十年内向氢能产业投入5750亿欧元。“十三五”期间,中国科技部牵头组织实施国家重点研发计划“新能源汽车”和“可再生能源与氢能技术”两个重点专项,氢能和燃料电池技术持续得到重点部署,从基础科学到共性关键技术、系统集成、示范应用全链条一体化,强化产学研结合和企业强强联合,超前研发下一代技术。“新能源汽车”重点专项在车用燃料电池技术方面启动项目13项,尤其在燃料电池乘用车及商用车应用领域,对面向产业化的和具有前瞻性的核心技术进行了针对性研发部署,其中重大共性关键技术项目主要由整车企业牵头,极大带动燃料电池系统技术和产业快速发展。“可再生能源与氢能技术”重点专项已启动项目17项,特别在高效电解水制氢、先进制氢技术,高压储运氢、固态储运氢、加氢站及安全评价技术,燃料电池发电、长寿命电堆及关键组件、分布式热电联供系统技术,膜电极、空压机、循环泵、氢气纯化、催化剂技术方面加强研发部署。

不论是在中国、欧洲还是北美洲、日本抑或韩国,氢能的重要性早已跨越地缘边界,成为全球发展的共同议题。步入新阶段的全球能源改革正在打破传统企业间的界限,需要整合所有关键参与者才能进一步向前发展——建立真正的生态圈显得至关重要。

能源领域的创新改革离不开资本力量的支撑。氢能已经成为资本市场的明星概念,其产业潜力得到了资本市场的肯定。凯辉基金拥有得天独厚的优势,可以利用世界各地的资源,推动跨境合作。凯辉能源基金合伙人张利表示,凯辉基金并不将自己定义为单纯的财务投资人,而更多地把自己看作将所有参与者(包括传统LP、企业投资者到初创企业)连接起来的生态建设者,以实现合作和价值创造的*化。凯辉智慧能源基金是凯辉基金旗下重要的投资平台,致力于中国能源市场和能源相关的技术创新。其利用多年深厚的市场经验和广泛的网络、扩大和发展更广泛的能源生态,从而通过潜在客户、合作关系、研发等赋能投资组合公司。

凯辉智慧能源团队与横跨三大洲的财富500强能源企业生态紧密合作,分享知识,把握中国和世界能源未来的关键趋势。近日,在投资总监赵晶博士的主持下,凯辉智慧能源举办了能源研讨会,探讨全球氢能市场和跨境协同效应,努力推动行业发展。参与者是在中国和欧洲市场中各行各业的*,其中包括重塑集团(REFIRE),一家专注于标准化燃料电池系统产品的未上市中国公司,还有凯辉智慧能源的战略合作伙伴和基金投资者,包括Total、Total Carbon Neutrality Ventures、Air Liquide、Groupe ADP(巴黎机场)、空客、米其林和法雷奥。

本次研讨会的重点是分享氢能源领域的利益相关者对当前市场、未来机遇、合作、政府支持以及阻碍氢发展核心痛点(如成本、销量和基础设施等)的看法。会议讨论的精华内容如下:

凯辉智慧能源研讨会:氢能——新时代的力量

世界各地的公司都想尝试氢能源发电的方式,其中的佼佼者包括中国的亿华通(SinoHytec)(这家公司去年在中国科创板上市,目前估值在200亿元人民币左右),美国的Plug Power、加拿大的巴拉德电力系统( Ballard Power Systems)。该领域的技术创新涵盖了从氢燃料电池的设计和制造、新的生产方法、存储、基础设施到氢动力移动解决方案的方方面面。

氢能源的好处显而易见:能量密度高、可储存、应用广泛,且不会直接排放温室气体。大多数人相信,它将成为未来的能源或燃料,因为它在长途运输、航空、制造、化工、供暖或消费运输等能源密集型行业的脱碳方面潜力巨大。伴随着氢能需求的激增,以及对清洁能源(和清洁运输)的迫切需求,投资者势必将更多的资金投入高估值的氢能公司中。例如,氢动力卡车和巴士制造商Hyzon Motors最近宣布计划通过与SPAC合并上市,公司估值预计达到20亿美元。

2020年,中国市场拥有超过7000辆燃料电池汽车(FCV)汽车和101个燃料供应站,落后于欧洲(180个)和日本(137个)。但得益于亿华通的IPO和新的政府补贴政策的发布,氢能行业实现了快速发展,例如,在短短5年内中国新注册的氢能企业增加了457%,总数超过2000家。这刺激了更多旁观者转变为参与者,例如中国石化最近承诺将在未来5年内建成1000座氢燃料站。

资本市场可能会走在产品前面。尽管氢能在全球能源革命和向清洁能源的过渡进程中潜力巨大,但氢能源领域仍存在许多挑战,其中*的障碍之一是高成本,而另一个障碍则是基础设施薄弱。为了使氢经济成为现实,我们需要加快学习速度以降低成本,并大规模建设基础设施——没有哪个个人、公司,甚至国家能单枪匹马做到这一点,这需要全球生态系统共同为之。

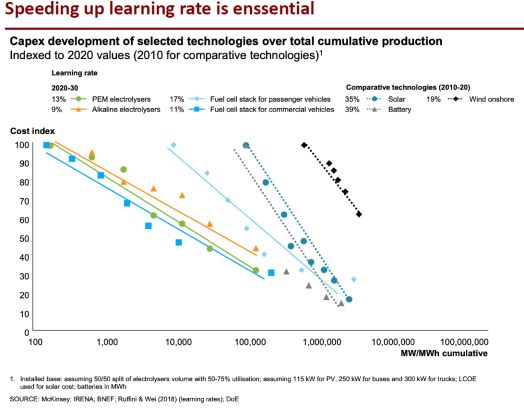

在赵晶博士看来,最近围绕着氢能这样一个全球性话题发生了许多趣事:“涉及氢能的IPO发行案例越来越多,而且估值都非常高,但相对而言其技术开发或产品并不成熟,这也意味着该领域的确存在泡沫。不过我们坚信,市场对清洁交通和能源的需求是存在的并将越来越大,而这也正是该领域高估值的原因所在。现阶段的挑战在于如何以更低的成本将技术应用到真实的案例场景中去,我们确信加快学习速度和建立全球伙伴关系是解决这一挑战的关键。当电池及太阳能技术等可比技术的学习速度接近40%时,燃料电池堆的学习速度仍不到20%,且造价高昂。显然,资本市场比产品本身的准备更为充分(见上图)。那么我们如何才能加快学习过程并降低成本呢?为此我们邀请到我们在能源生态系统的朋友来共同探讨。”

能源生态系统的启示:

道达尔碳中和投资:为什么氢能基础设施对避免电动汽车行业的“先有鸡,还是先有蛋”问题至关重要?

与Air Liquide和其他同行一起,道达尔成立了20亿美元的氢基础设施基金,汇集了全球价值链从氢生产商到OEM、船东、汽车企业,再到航空和建筑行业企业的战略投资者和传统的财务投资者,尤其是来自能源重地如中东、加拿大和挪威等国的投资者。我们的目标是启动生态系统建设,主要投资于基础设施,以及能源行业的关键技术和组件。

“有人曾说核聚变是未来的能源,永远都是。”在过去的20年里,有些人对氢能也持同样的看法,但与核聚变不同的是,氢能已经逐渐实现了商业化。虽然它仍然需要一定程度的政府支持,但我们将有望让其成为现实。

回顾一下电动汽车市场的发展历程,它曾经面临着“先有鸡还是先有蛋”的问题。人们不愿意购买电动汽车是因为担心续航里程和充电站不足,与此同时,由于没有足够的电动汽车销量,也就没有能力去部署足够的充电站。我们可以通过同时收购和安装氢燃料站来解决这个问题——确保各地区有足够密度的基础燃料站设施。

这个生态中的许多参与者都在等待契机,而我们需要身先士卒,鼓励其他人参与其中,并向政府发出强烈的信号,加快监管基础设施、补贴和赠款,推动该行业向前发展。”

重塑集团(REFIRE):燃料电池技术的商业化&如何通过技术、销量和政府扶持来降低成本

重塑集团是一家氢燃料初创企业,占有中国运输燃料电池市场的40%,拥有3000辆燃料电池汽车。在燃料电池运输的应用方面,重塑集团已经建立起适合中国市场的产品和技术的体系,现在正在向国际市场扩展。随着氢燃料成为热点,重塑集团认为,行业下一波讨论将聚焦于商用卡车和重型车辆。

“氢能未来可期,但要使其成为日常生活的根基,我们仍任重而道远。。我们在全球范围内与包括中石化、Air Liquide、壳牌、道达尔到英国石油公司在内的油气行业建立了更加深入牢固的合作关系。原始设备制造商正在基于现有知识,开发实用型氢能源产品。

不同之处在于,终端用户尤其是中国的终端用户,已经做好了准备。如果生态里的合作伙伴能形成提供氢气、技术、可靠的产品、车队以及售后服务的商业闭环,终端用户会准备开始测试这项技术。

但是如何降低成本呢?从行业方面来看,*的两个制约因素是技术的进步和销量的增长。技术的进步跨越了从加氢站和燃料电池系统产品到集成和服务的整个生产价值链。在销量方面,氢燃料电池的增长曲线与电动汽车类似——11年前,中国电动汽车市场年销量首次突破1万辆,而我们的燃料电池市场销量预计将在今年突破1万辆。

全球碳中和联盟将继续推动合作伙伴关系以提升销量。这是有史以来*次,利益相关者联合起来采取行动措施推动生产和销量,打造更强韧的供应链以满足绿色环保的要求。第三个因素,也是尤其重要的因素,就是政府干预。大量资金将投入到燃料电池的应用之中,这将是降低成本和增加销量的强大动力。”

空中客车和ADP集团: 推出氢动力零排放商用飞机,实现航空脱碳化

空客计划在2035年前推出一款零排放的氢动力商用飞机,代号为“ZEROe”。空客正在开发三大概念,这将改变该行业的游戏规则,展示氢动力在航空领域包括涡轮风扇发动机、涡轮螺桨发动机、混合翼机上的可能性。空客正在探索各种技术途径和空气动力学,并寻求与所有全球利益相关者(从存储、生产到分销)的合作,以降低基础设施和能源成本,实现可持续的航空旅行。

“我们正在努力实现航空业的脱碳化,并投资于航空业的未来,以实现零排放。与之前的机型相比,现在空客的A220到A350的二氧化碳排放量减少了25%,可以说是最环保的飞机系列。我们正在探索各种技术,如计划开发氢气涡轮机。

众所周知,航空业是最难脱碳的行业之一。尽管新冠疫情对旅游行业造成巨大冲击,我们仍然看到了碳排放量的巨大增长,在目前的情况下,飞机数量和排放量居高不下。整个航空业承诺到2050年将减排50%,只有应用零排放飞机才能实现这一目标。而飞机的设计在很大程度上取决于技术和商业模式的革新——包括新式的即插即用氢燃料——这是飞机的设计基础。”

航空领域氢能大有可为

巴黎机场正努力实现到2035年运营零排放飞机的长期目标。如今,没有人确切知道该如何在机场处理如此巨量的氢——因此,无论是在行业的技术创新还是在管理方面,一切都需要调整和改进。在短期内,机场将助力氢能源生态的发展,提升氢能的使用率,并促进脱碳化。

“氢能飞机的出现代表着一场技术革命。如今各地域正为此进行筹备,我们也要大力发展氢能机场生态系统,实现氢能利用的大众化,为其大规模化应用做准备。”

Air Liquide:氢学习曲线速度VS耐心,以及投资于整个供应链的重要性

Air Liquide是全球*的氢能源公司,一直积极布局全球氢能源生态。在中国,氢燃料符合许多长期目标,如减少碳排放,增加可再生能源的使用,减少电池原材料进口,减少对进口石油和天然气的依赖,改善空气质量。预计到2050年,氢能将占最终能源的10%,成为中国能源战略的重要组成部分。在氢能的应用场景中,拥有8000万辆燃料电池汽车的交通运输将占一半,其余的氢能将用于建筑供暖、工业、化学和材料。Air Liquide布局的重点是生产和分销,同时确保通过合作伙伴和代理商部署下游。

“技术不等于魔法。主机厂、燃料电池汽车价值链和氢能供应链需要时间来研究氢能应用技术,这是很正常的。初始阶段成本较高,因此需要政府干预或监管来刺激市场的数量和规模。我们不能进展得太远、太快,因为如果一开始做不好,资金就会流向别处。我们已经从电动汽车发展当中吸取了教训,这次必须要做得更好。

在过去的30年里,Air Liquide一直在研究各种氢能源技术——我们已经掌握了生产、运输和补充氢能的*方法。技术虽然已经成熟,但问题在于如何提高销量。目前成本很高,我们不能指望销量立刻出现重大飞跃。我们正在投资这个行业和供应链,目前有多种潜在的技术路径和解决方案。例如,95%的氢仍然来自化石燃料——但我们正在努力改变这种现状。我们正在投资电解槽技术,并已经在行业中率先开发出了原型。”

道达尔(Total Gas Mobility): 氢动力汽车在重型载重车上的优势

在道达尔发布的《2020年能源展望》中,讲述了如何通过运输革命实现净零排放,而低碳氢将在其中扮演重要的角色。尽管氢能在工业(如钢铁、石化、水泥)、存储和天然气网络中有巨大的潜力,但短期内*影响力的领域将是在运输(气体和氢基液体)行业中的应用,特别是在重型车辆和航空领域。道达尔正在探索液态氢和压缩氢氢气站的建设,目前在德国、荷兰、比利时和法国等国运营接近30(个)加氢站, 而且正在开发许多新项目,包括在德国设立氢能运输合资企业,建设世界上*个移动氢气站,并将之部署在Mission24的赛道上。

“在长距离运输方面,氢燃料尤其适合公共汽车和中长途运输卡车。从零售和燃料分配的角度来看,这是一个巨大的优势,因为加氢站可以在一分钟内完成150公里里程的续航补给(类似于传统的加油站),而电动汽车只有20公里。

如果在经济上具有可行性,价格、法规和政策将是决定氢能源未来的*驱动力。我们在过去看到了很多国家颁布了强有力的支持政策,特别是在德国,在过去的12个月里,欧洲国家设立了许多新的项目,推动氢能及其运输的发展。

在这个氢能发展的关键阶段,进入B2B重型卡车业务环节是非常有益的,因为重卡的驾驶距离更长,需要更多的氢能,而且能源消耗量比轻型汽车更可预测。如果能在有大量集中需求的地点建设加氢站,氢能的销量将得到有效提升,如此一来,可以相应降低运营成本。我认为专注重型卡车是降低总成本的良好开端。”

当下,氢能源已步入2.0时代,要想在世界经济发展新格局、新阶段中成为新的亮点和增长点,资本在其中将扮演重要角色。拥有先天优势的凯辉基金,将充分发挥其“生态圈”的协同效应——整合世界各地资源推动跨境合作,以跨境协同释能氢能技术,以资本之力助推新一轮全球能源变革浪潮。