旗下微信矩阵:

旗下微信矩阵:

不少小伙伴私信问及京东物流怎么样,能打吗?会不会破发今天来给大家说说京东物流的基本面分析,本文章将从如下几个方面进行分析:

一、公司简介

二、赛道

三、竞争格局

四、公司业务与财务情况

五、模式与公司比较

六、未来空间与估值

结论虎哥先放这:上半年最重磅的港股,不打新白瞎你这人了!去打新,老虎证券这会给20倍杠杆,这家券商中签概率是*的。我已经申购了!

一、公司简介

【按2019年总收入计,公司是中国*的一体化供应链物流服务商。2020年,公司为超过19万家企业客户提供服务,覆盖快消品、服装、家电、家具、3C、汽车和生鲜等行业。】

二、赛道

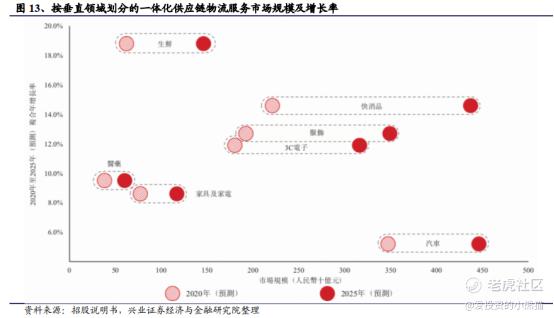

【預計一體化供應鏈物流服務行業的市場規模將由2020年的人民幣2.0萬億元增加到2025年的人民幣3.2萬億元,複合年增長率為9.5%,約為同期中國物流支出增速的1.8倍。】——主要是受益于经济发展+一体化供应链渗透率提升

三、竞争格局

【按2019年总收入计,公司是中国*的一体化供应链物流服务商。 由於市場規模龐大及各垂直領域的行業特定要求,中國一體化供應鏈物流服務市場高度分散。根據灼識諮詢報告,2019年按收入計排行前十的企業僅佔7.9%的市場份額】——很聪明的将自己包装成*的一体化供应链服务商,因为在快递业务还没什么存在感。

四、公司业务与财务情况

【公司的服务产品主要包括仓配服务、快递快运服务、大件服务、冷链服务及跨境服务。 公司的一体化业务模式使公司能够一站式满足所有客户供应链需求、 帮助客户优化存货管理、减少运营成本、高效地重新分配内部资源, 使客户得以专注于其核心业务。此外, 公司能提供针对不同垂直领域的特定需求量身定制的各种供应链解决方案,例如快消品、服装、家电、家具、3C、汽车和生鲜】

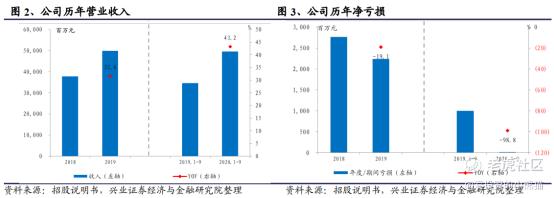

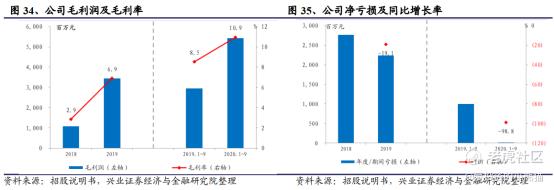

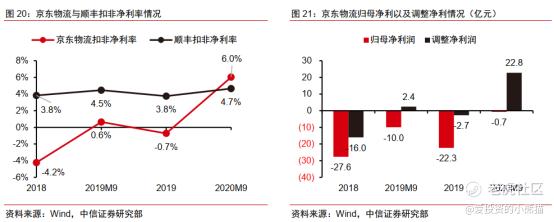

(1)收入增长较快(30-40%),净利润亏损快速收窄,扭亏为盈在即。

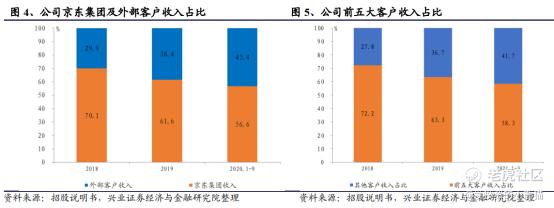

(2)从结构上1看,外部客户比例持续增加,前五客户比例持续下降(更加分散化)

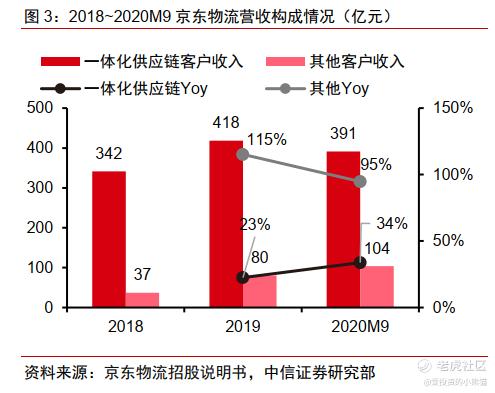

(3)从结构上看2,绝大部分是一体化供应链客户;一体化供应链的客户数量持续增长,平均客单价因疫情因素有所下滑。

(4)从结构上看3,对京东集团的依赖虽有所下降,但仍然占很高的比重。

五、模式与公司比较

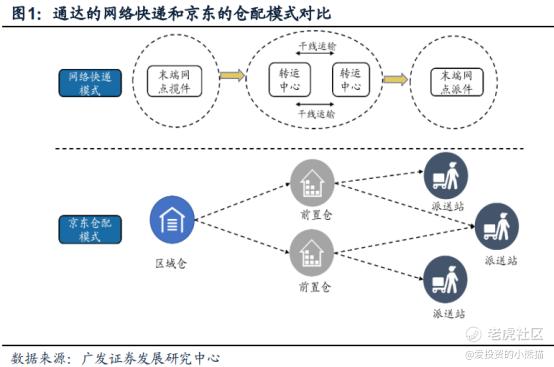

1)京东物流跟三通一达的模式是不一样的,京东的模式是将货物预先分配在前置仓,以达到更高的时效,三通一达则是层层递进模式。京东模式好处是时效更快,劣势就是末端网点偏少。快递模式更适合网购零散单,前置仓更适合中高价值的、大件的商品如家电3C用品等,而且更适合追求时效的消费者。京东物流的布局更广,国内跟菜鸟、顺丰差不多。

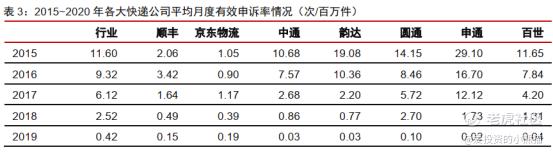

2)消费者满意度比较:满意度仅次于顺丰;申诉率以前遥遥*,现在差距不明显。

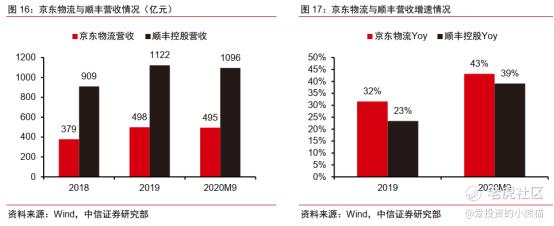

3)京东物流与顺丰比较:

(1)体量不足顺丰一半;增速要比顺丰高一些。

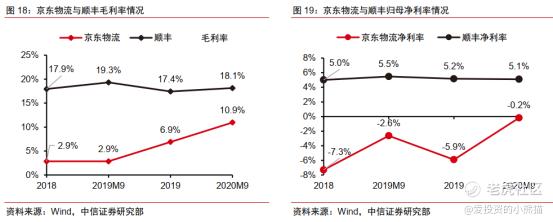

(2)毛利率净利率往上走,仍低顺丰很多

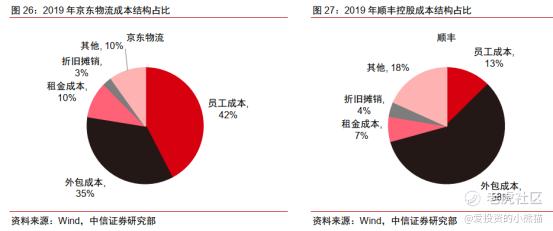

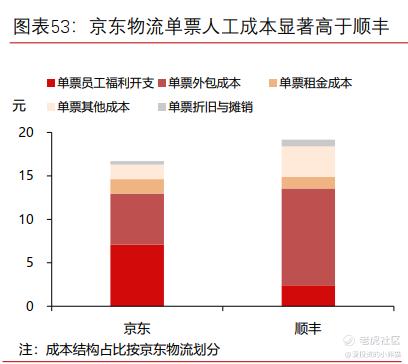

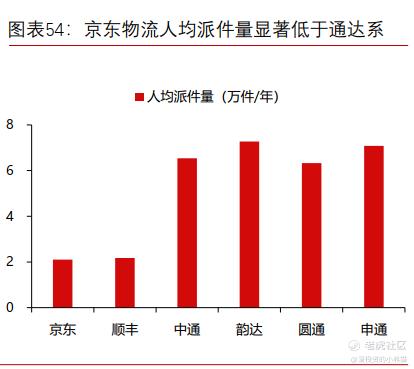

(3)顺丰人员正式员工更少(总用工人数顺丰超过30万,正式员工11万左右;京东超过25万正式员工),人工成本较低;反之,京东成本更高,效率偏低(人均派单)。

这样导致京东物流跟顺丰很大的成本结构差异,顺丰主要是外包成本,顺丰是员工成本*位。这也迫使之前号称给各位“兄弟”买了60亿社保的东哥默默的取消快递员底薪、降低公积金缴存比例···

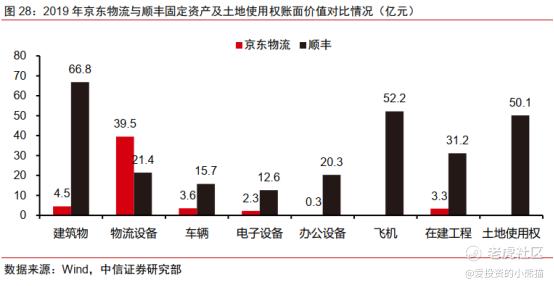

(4)京东物流更“轻资产”,顺丰更重资产(原因是为了报表好看点,资产大多放在京东集团,京东物流向集团租赁,不这样亏更多)

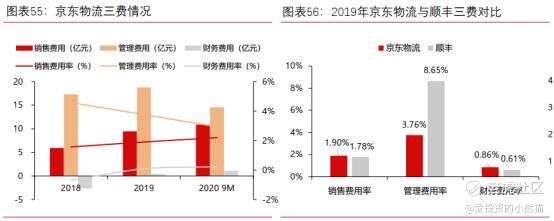

(5)京东的三费中管理费率明显低于顺丰,暗示管理层薪酬及激励是不如顺丰的。

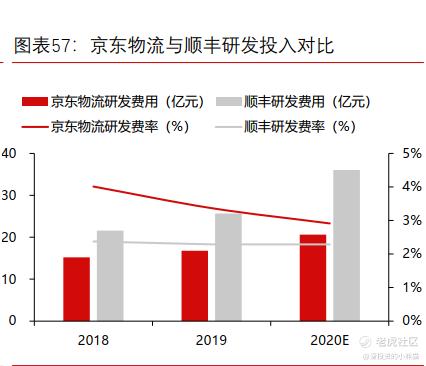

(6)研发投入顺丰*值更大,京东比例略高——这个是正确且必须的,物流快递行业都是重资产重人力的,随着人口老龄化的加剧及经济的发展,人力只会越来越贵,在发达国家居住过的人应该都了解,唯有靠变的更加自动化更加智能化来提高效率降低成本。

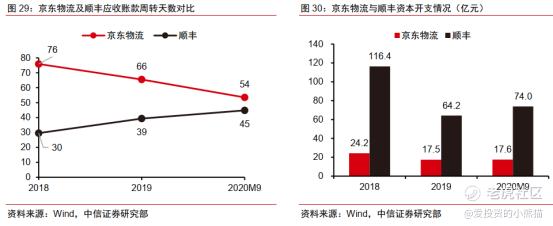

(7)顺丰的应收周转率更高(个人户更多,现金回收较快);顺丰资本投入更大,顺丰1季度的巨亏少不了财务洗澡的嫌疑,不过巨大的资本投入也会转化为未来更大的优势。

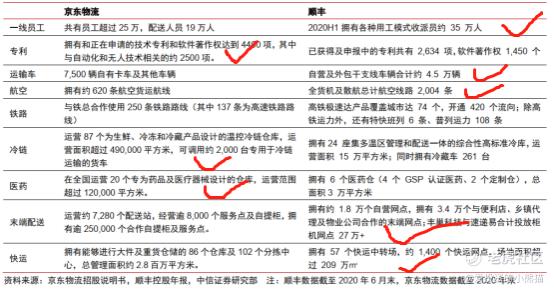

(8)京东物流与顺丰控股多方位比较(京东优势在仓储及一体化这块,顺丰则在干线、终端网点等优势更大)

六、未来空间与估值

1)未来成长空间怎么看?

2)隐忧部分:

上面也提到京东物流的人力成本偏高,且效率偏低,这也是中高端业务不饱和的体现。顺丰也有这个问题,顺丰的解决方案是下沉中低端,跟三通一达抢食,好处是摊低了成本,坏处是不可避免加剧了价格战,恶化了竞争格局(包括拼刀刀扶持的极低价极兔崛起)。所以市场对顺丰对快递行业有一个重新的认知。虽然中长期来说,顺丰的天花板还没到,短期大家希望看到行业新一轮出清。京东物流如果也是下层快递,不可避免也有可能陷入进去。

3)估值与认购建议

估值从来不是静态的、精确的一门科学,而是根据企业的竞争力、商业模式的变化而变化的,从上面的对比也可以知道,京东物流的优势主要在仓储、体量化上。参与的话多少都会有口肉吃,这个不必担心,放心去打新吧。

感兴趣的话直接去老虎证券APP申购,老虎证券是支持20倍杠杆打新的,20倍杠杆啥概念,2*当40万用,涨10%都够会所嫩模好好整一圈了,去打新,听到没?嫩模在跟你招手!

看了这篇文章的用户还看了

- 瞄准千亿级液冷市场,威派格(603956.SH)以流体底蕴开启硬核技术跃迁

- 平安人寿深圳分公司星级客户活动正式启动:以客户为中心,共启美好新篇章

- 大牌奶茶都在用什么基底乳?爆款的秘密藏在这口丝滑里

- 中国文艺网与百度APP签订战略合作协议,共创主流文艺传播新生态

- 光厂2025年度版权保护报告发布:持续加强版权保护,共筑创意产业新生态

- 元戎参加北京车展,CEO周光、首席科学家阮翀将于 25 日释放物理 AI 新信号

- 产学研合作项目数:美妆企业外部科研资源整合能力

- 全球首创亮相WFH大会!上海莱士发布SR604临床I/Ⅱ期数据,有望成为血友病新药

- 助力智能照明发展!月影家居加入上海浦东智能照明联合会!

- 新发展格局下,消费金融迎来新基调 ——“大金融,大消费,大民生”时代高峰论坛隆重举行

- 蔓之研SkinDNA修护能量系列,敏感肌也能无忧度过