2021年5月26日,小米发布了截至2021年3月31日的*季度财报。

这是一份看起来足够靓丽的财报:财报显示,小米2021年*季度总营收为768.82亿元人民币,同比增长54.7%;归属公司的经调整后净利润为60.69亿人民币,同比增长163.8%。双双创下单季历史记录。

除此之外,小米在其他数据上也交出了不错的成绩单:发力高端手机市场取得进展,在中国大陆地区定价为人民币4000-6000元区间的智能手机市场份额,由去年同期的5.5%提升至16.1%;线下小米之家扩展至5000家,并由此带动手机业务的高歌猛进。

但对于任何一家公司来说,挑战和竞争都会一直存在。

在靓丽的财报背后,小米的隐忧是什么?不擅长线下渠道的小米来说,在面对有着先发优势且同样凶猛的对手们时,能够从容应对吗?对于正在将业务多点开花的小米来说,它所需要面对的天花板会是什么?

01 靓丽的季度财报

小米交出的是一份超出市场预期的财报。

此前根据彭博预期,小米一季度预计营收为746.77亿元,同比增长50.2%;调整后净利润为39.3亿元,同比增长70.9%。

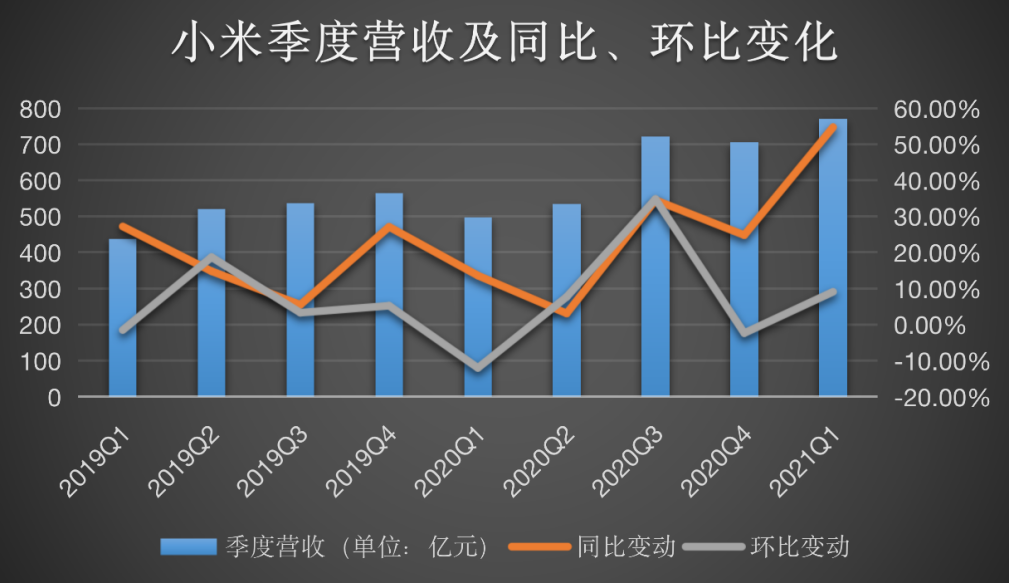

根据小米财报,小米2021年一季度总营收769亿元,同比增长54.7%,环比增长9%。小米营收同比增速远远高于环比增速的原因之一是,去年一季度受疫情影响,小米营收处于历史低位。相比之下,小米2021年一季度经调整后的净利润的表现更为突出:不仅数值达到了61亿元,并且同比增速暴涨至163.8%,环比增速达到了89.4%。

制图/鞭牛士

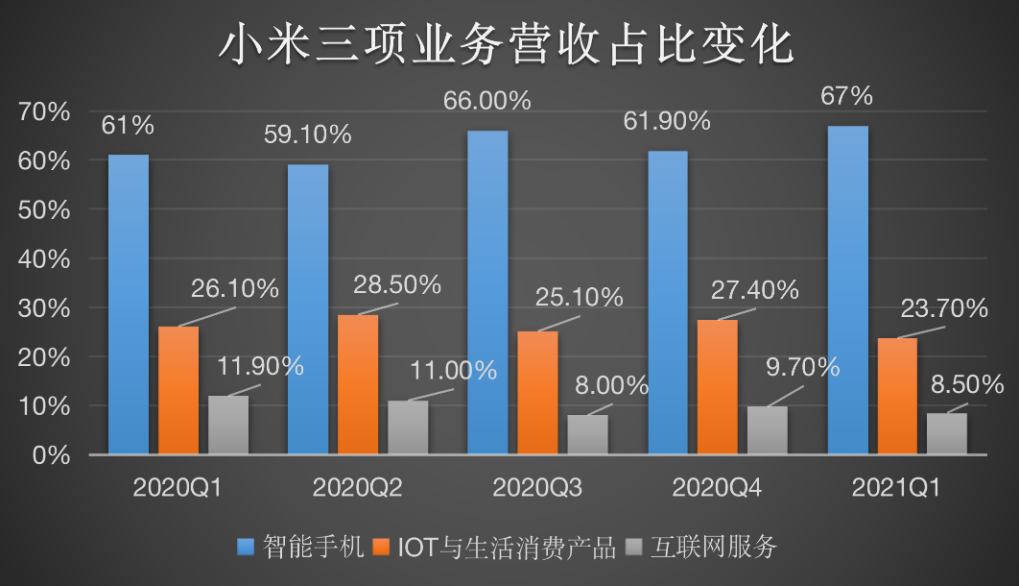

目前,智能手机、IoT与生活消费产品、互联网服务依然是小米三大主营业务。

从不同业务的数据来看,在2021年*季度,小米的768.82亿营收中,智能手机业务为515亿,占比67%,同比增长69.8%;IoT与生活消费产品业务营收182亿,占比23.7%,同比增长40.5%;互联网服务业务营收66亿,占比8.5%,同比增长11.4%。

可见,小米的手机业务发展依然迅猛,是拉动小米营收增长的主要引擎。

制图/鞭牛士

财报显示,20201年*季度,小米在中国的智能手机出货量同比增长74.6%,市场份额排名第四;在全球智能手机出货量排名第三,市占率为14.1%。

与此同时,小米在高端市场的发力有了一定成效。据财报显示,2021年一季度,小米在中国大陆地区定价在人民币3000元或以上,及境外定价在300欧元及以上智能手机全球出货量超过400万台。此外,据数据,小米在中国大陆地区定价为人民币4000-6000元区间的智能手机市场份额,由去年同期的5.5%提升至16.1%。

在海外市场,小米也如鱼得水。2021年*季度,小米境外市场收入人民币374亿元,同比增长50.6%,在总营收中占比48.6%。据Canalys数据,按照智能手机出货量计,小米一季度在62个国家和地区智能手机市占率排名前五,在全球12个国家和地区中*。

相较于出色的智能手机业务,小米一季度的互联网业务表现平平:营收为66亿元,毛利率达到72.4%,但同比增长只有11.4%,弱于智能手机和IoT业务增速;其中广告业务再创历史新高,达到39亿元,同比增长46.3%,但游戏和其他增值服务(以互联网金融为主)同比均有所下滑,分别为-27.6%和-8.6%。

此外,手机XAIoT依然是小米所强调的核心战略。

财报显示,截至2021年3月31日,小米AIoT平台连接IoT设备数(不包括智能手机及笔记本电脑)达到3.51亿。2021年3月,小爱同学月活用户数9300万;米家App月活用户数同比增长22.8%,达到4920万。

在这次季度财报中,小米重申了自己进军智能电动汽车业务的决心。在2021年3月3日,小米正式对外公告,会成立一家全资子公司负责小米智能电动汽车业务,首期投资为人民币100亿元,预计未来10年投资额100亿美元,小米创始人雷军亲自亲自兼任智能电动汽车业务的CEO。

小米自然有底气可以下这个决心。据财报显示,除了三大主营业务之外,截至2021年一季度末,小米共投资超过320家公司,总账面价值519亿元,同比增长60.8%。此外,截至2021年*季度,小米账面上目前现金及现金等价物为342.8亿人民币。

从不同的角度看,小米的这份财报都展现出:小米正在一个正向循环的道路上,稳健飞奔。只不过,面对未来,小米依然面临着许多艰难挑战,且隐患重重。

02 新挑战:从线上到线下

2021年,在小米身上发生的*变化是:线下渠道的大幅扩张。

如我们对小米之前的了解,依靠线上营销和产品*性价比而得以在手机大战中突围而出的小米,在手机线上市场逐渐饱和之后,调整了自己的战略,开始将自己的重心放在了线下渠道——这也是小米之前最为薄弱的地方。

负责这件事情的,是雷军找来的“复仇者联盟”中的大将,曾任金立集团总裁的卢伟冰。

自2019年1月加入小米以来,卢伟冰在集团内部一路晋升,一年内成为小米中国区总裁,两年内晋升小米合伙人。在他担任红米手机总经理时主导发布的红米 Note7 和 Note 8 系列手机,贡献了小米手机 2019 年约三分之一的销量。

2020 年 6月,小米开始启动了其创业以来最激进的一轮线下渠道扩张。

由卢伟冰带队,时任小米新零售业务负责人的高自光,接手了小米中国区线下渠道的建设。从2020年6月开始,卢伟冰、高自光以及小米集团副总裁尚进,在全国开启了一轮大范围的线下调研。

2020 年 11 月,卢伟冰在红米新品发布会上宣布:2021 年要让每个县城都有小米之家。今年 1 月,小米一天开业了 1000 家小米之家,全面覆盖了河南、江苏两个省份的县级市场。

2018年,小米线下只有586家小米之家。2019年,小米之家缓慢爬坡到630家。但从2020年下半年小米决定全力投入线下渠道后,去年小米之家应声破千,截至2021年4月3日,这一数字突破5000家。据称,小米未来的目标是在今年年底,扩张到超过一万家店。

反观整个手机市场,当线上互联网红利逐渐饱和之时,手机市场增长乏力已是不争的事实,向线下拓展成为不得不的选择。

要知道,小米的竞争对手OPPO、vivo,作为线下渠道的老牌实力玩家,各自的线下门店都保持着近20万家的规模数量。

据Counterpoint Research数据显示,2020年,华为(包括荣耀)是中国手机市场的领跑者,占据41%的份额。vivo、OPPO、APPLE、小米位居其后,市场份额分别为18%、16%、11%、10%。

受2020年9月15日美国贸易制裁影响,华为零部件严重短缺,导致其第四季度出货量同比暴跌26%,市场份额也下滑至32%。为了更好地利用库存零部件,华为将业务重心转向了高端市场,只销售利润率高的机型,这给中端市场留下了缺口。此后,华为剥离了荣耀品牌,荣耀作为独立品牌进一步稀释了华为在中国的市场份额。

2021年1月,OPPO首次跻身中国智能手机*,市场份额达到21%,其次是vivo,份额为20%,华为、苹果和小米各占16%——通过深度的线下渠道布局,手机厂商实现了销量的爬坡逆转。

在中国的整体手机市场中,线上线下渠道以三七分天下,但在2021年之前,小米却是完全相反的一番景象:线上占了七成,线下仅占三成。

另一方面,随着小米高端战略的全面铺开,高端机售价更高,用户决策更为慎重,在承担用户深度体验和服务延伸方面,线下渠道也拥有无可比拟的优势。

在这样的环境和时间点中,小米的线下渠道变革势在必行。据称,当前,雷军已将线下提升为小米优先级战略。对于小米来说,这是一场不得不打,也不能输的战争。

但对于小米来说,因为从互联网手机起家,且习惯了高性价比和轻资产的运作方式,线下渠道并不是他们所擅长的事情。

根据 IDC 的数据,从 2015 年到现在,中国大陆市场上只有 10% 的手机为厂商直接卖到市场上,剩余九成都依赖渠道商销售,且渠道商份额有日益增长的趋势。这也意味着,谁能吸引更多渠道商,就意味着有更多出货量。

吸引渠道商最根本的一点是,要让他们赚到钱。这是 OPPO、vivo 的长项,也是小米在 2016 年、在2019 年底*轮线下渠道扩张效果不及预期的重要原因。

据媒体报道,在过去的 5-6 年间,OPPO 和 vivo 给渠道的销售毛利润率约为25%,华为为18%左右,而小米只能给到约7%。且OPPO 和 vivo 在各个省的代理商是其公司股东,双方有着更深的利益绑定。

在新一轮的渠道扩张中,小米试图讲述的一个新故事是:依靠小米丰富的AIoT的生态支撑。高自光在接受媒体采访时称:“长期以来,AIoT占据了绝大部份门店一半以上的销量、45%左右的销售额,为每家门店引来了多半的人流”。

只不过,这个新故事依然面临多方位挑战:在自己并不擅长的线下渠道领域,竞争对手们也从未放松警惕。OPPO一直不断优化专卖店和合作门店,通过分层、分级的方式来管理零售终端;vivo更是在今年称,力争在2年时间做到国内手机线下渠道市场*。

此外,从华为独立后的荣耀也将成为小米的劲敌。荣耀CEO赵明强调,新荣耀将面向全渠道,其线下渠道的布局同样正在快马加鞭。

当然,小米也有应战的决心和准备:在小米最新的发布会上,卢伟冰表示:要新开10000家小米之家乡镇授权店,让乡镇用户享受到高品质高性价比的小米产品。

摊子越大挑战自然也就越大,小米能否赢得线下渠道竞争的胜利?这是一个需要用时间来回答的问题。

03 小米的天花板

同样需要用时间来给出答案的,还有小米试图发力高端市场的努力,和在AIoT领域进行多点作战的成绩。

在华为缺位后,安卓高端市场空缺,给了小米进军高端手机市场的机会,“高端”,也是今年小米产品的主基调。只不过,小米好像暂时还没有找到可以实现立竿见影效果的好方法。

据2021年*季度财报显示,小米智能手机的ASP(平均每台售价)在*季度为每部1042.1元,而2020年*季度为每部1038元,虽然有所增长,但涨幅不大,中低端机依然是小米的主力。

在高端市场的竞争过程中,关键的是品牌和研发实力。从财报中可以看出,小米正在通过行动来面对这一问题:小米的研发开支在2021年*季度达到了30亿,比起2020年*季度18亿增长了60%以上。

但是,缺少“核心技术”,一直是小米所被外界所诟病的一点。

对于以“*性价比”产品起家的小米来说,这个缺点曾经弱到可以被忽视——毕竟,在互联网产品领域,只需要通过最快、最简明的方式建立可用的产品原型,并通过快速迭代,来实现产品完善和销售。

这一模式甚至被*的复制到了小米的生态链产品上。如财报所称,在2021年*季度,小米的IoT生活消费产品业务表现不错:智能电视全球出货量为260万台,米家空调、小米笔记本、智能手表、小米手环、空气净化器等等有不错的销售成绩,这也是小米的AIoT核心战略中的重要一环。

只不过,对于正在冲击高端市场和造车领域的小米来说,这一模式正在遭到挑战和制约。

在2021年*季度的财报中,小米并未披露其造车的最新进展。

小米集团总裁王翔,在财报发布后的业绩电话会议中表示,与消费电子以及其他小家电不同,汽车的研发周期很长,做一部好车,至少需要三年的时间。目前小米汽车还在早期阶段。在对市场进行足够深入研究前,小米不会轻易地规划产品。

进入2021年以来,关于巨头造车的新闻不断,百度、小米先后官宣正式入场。在万物互联时代,电动汽车被视为是科技领域未来数十年的新终端,也成为了一个新的巨大战场。

但有不少传统汽车行业的从业都向鞭牛士表示,并不担心声势浩大的“互联网造车”。

虽然电动化的发展,使得造车门槛大幅下降,但造车依然是所有制造业中最难的一件事情,且有着巨大的安全隐患。对于汽车公司来说,积累的技术是其最为重要的核心优势之一:其中,最重要的三电技术——电池、电机和电控,更是被视为电动车厂商和供应商的技术护城河。

早在2019年,雷军在接受媒体采访时,当被问到小米缺乏自己的技术研发和核心芯片问题时,雷军回答道“难道做汽车,你一定要做发动机吗”“不做发动机你作为汽车整厂就没技术吗”引来当时汽车行业的一片哗然。

两年之后,缺乏自己的核心技术研发能力这一问题,依然是小米在面临未来种种市场竞争时,不得不需要重新回头思考的一大难题。

对于雷军和小米来说,对时代、趋势的把控,对用户心理的掌握,对“互联网模式”的精通,都曾让其能够在正确的时间脱颖而出,并成为一家优秀的互联网公司。

但想要继续成为一家“伟大”的公司,对于以“勤奋”著称的雷军来说,除了要坚持拥有大局观、稳重、周全的优势之外,还需要打破如今制约着小米的天花板。

【本文由投资界合作伙伴微信公众号:鞭牛士授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。