在货运领域,大众感知更多可能是货拉拉和快狗等主打同城的品牌。但在跑长途的货车司机群体中,或许没人不知道满帮旗下运营的运满满和货车帮。

在满帮出现之前,国内干线长途货运市场上,存在货车帮、运满满、福佑卡车三家龙头企业。和曾经的网约车市场一样,它们也曾因价格战打得不可开交。2017年,在投资人王刚的撮合下,运满满与货车帮走向合并,而集团名也从两家各取其一,得名满帮。这让满帮成为货运领域*声量的公司。

经历过2015年互联网公司合并大潮的人早已见怪不怪,例如58同城和赶集、滴滴和快的、携程和去哪儿。似乎业务模式高度相同、体量相仿的企业在走到一定规模后的合并,似乎是一种必然。

现如今,58同城、携程均已登陆资本市场,满帮也走到上市的关口。近日,满帮向SEC递交招股书,拟在纽交所挂牌上市。有消息人士表示,满帮集团最终估值或将达到300亿美金(约合1918亿元)。

不过,此前不到一个月,满帮两度被相关部门约谈。跟网约车一样,货运行业正面临着强监管。在这种情况下,满帮的增长魔力能否持续?未来将走向何处?

这一切都要从招股书中寻找答案。

中间商赚差价

满帮的自我定位是“全球*的数字货运平台”,主要通过搭建一个技术驱动的公路货运平台,将托运人和承运人连接在一起。

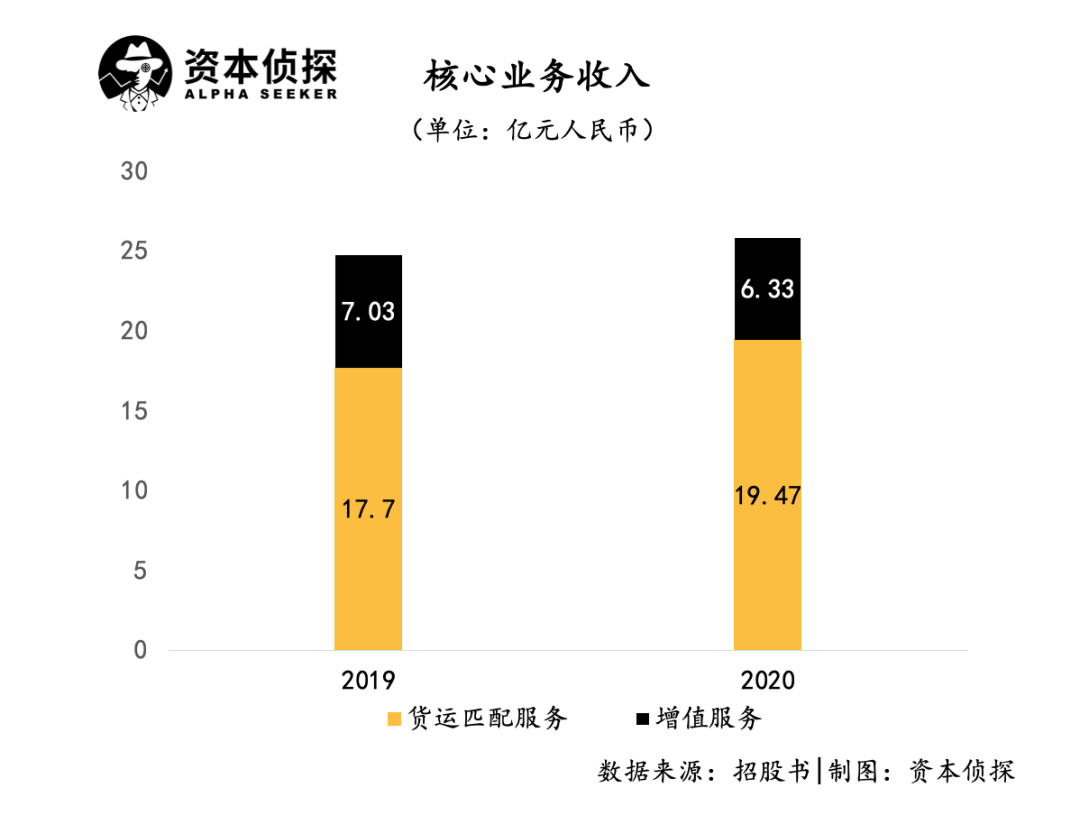

从业务结构来看,满帮的收入来自为货运匹配的经纪收入、会员收入,以及附加的信贷、保险等增值服务。其中,货运匹配业务是满帮的核心业务,在2019年、2020年分别贡献17.7亿元、19.5亿元,占其总营收的71.6%和75.5%。

仔细拆分来看,货运经纪是满帮的“立足之本”,2019年和2020年的收入为12.92亿元和13.65亿元,占全年营收的52.3%和52.9%。

据了解,2018年1月,满帮推出货运经纪服务—— “满运宝”。作为货运经纪人,满帮与托运人订立合同以销售运输服务和平台服务,还与卡车承运人订立合同以购买运输服务。所谓的平台服务费,即是托运人交付的金额和付给承运人之间的差额。

从这里可以看出,满帮的业务模式主要是“中间商赚差价”。这也意味着,在差价有限的情况下,只能依靠订单和用户数量来扩大其业绩。

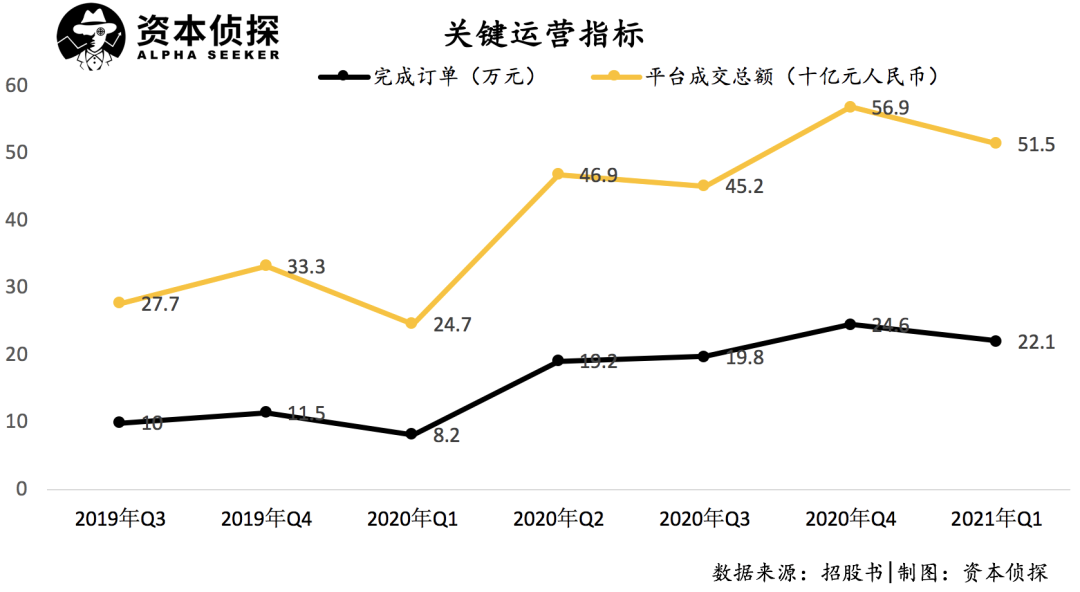

据满帮招股书显示,截至2020年底,集团完成订单总量达7170万个,平台成交总额(GTV)为1738亿元(约合266亿美元),约占中国数字货运平台GTV总量的64%;用户方面,超过280万卡车司机在满帮完成了运输订单,约占中国1370万中型、重型卡车司机的20%,超过第二至第五大数字货运平台总和的两倍;2021年3月,满帮平台货主MAUs(月活跃用户数)已达140万,较去年同期增长 63%。

除此之外,增值服务也曾被满帮寄予厚望。这部分业务主要是为托运人和卡车司机提供信贷解决方案、保险经纪、ETC服务、能源服务和卡车销售等服务。

2020年,满帮贵阳公共事务负责人赵强曾表示,未来满帮的收入来源将主要依赖于金融服务业。满帮的新增业务包括与卡车制造商合作的定制车,全国范围内1000个以上的货车司机服务区,以及通过掌握的卡车司机数据作为担保,为他们申请贷款。

但从招股书的成绩来看,增值业务的表现不如预期。招股书显示,2019年和2020年,增值服务为满帮贡献了7亿元和6.3亿元,同比下滑10%。不但没有增长,反而有所下滑。

这很大部分是因为跨城干线运输业务的萎缩。据交通运输部2020年5月发布的一组数据显示,全国营运货车数量由1368万辆降至1088万辆,下降20%,从业人员数量也由2100万减少到了1800万人。

扭亏为盈

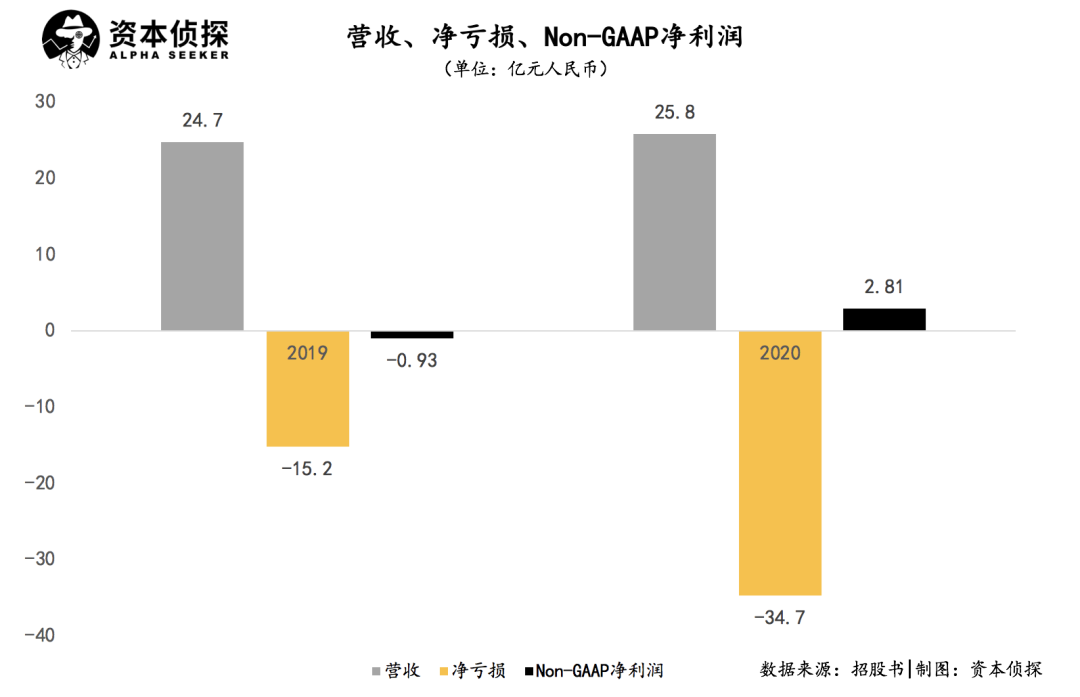

早在2019年5月,时任满帮董事长的王刚在接受采访时表示,满帮集团预计2019年实现收支平衡,2020年实现盈利。如今来看,当初的盈利承诺基本达成。

招股书显示,满帮2019年和2020年营收分别为24.7亿元和25.8亿元;净亏损15.2亿元和34.7亿元,非美国通用会计准则(Non-GAAP)下净利润为-9280万元和2.81亿元,实现扭亏为盈。

净利润和Non-GAAP下净利润差距如此之大的原因,是因为2019年和2020年年,满帮分别确认了股权激励费用4.56亿元和34.86亿元,分别占同期收入的18.4%和135.1%。

2021年*季度,满帮营收8.67亿元,同比增长97.7%,非美国通用会计准则(Non-GAAP)下净利润大增324.4%,达1.13亿元。

不容忽视的是,满帮的货运经纪业务非常依赖地方财政局提供的政府补贴。其中,2019年和2020年增值税退税额分别为8.6亿元和9.39亿元,占其营收的34.8%和36.4%。这并不是一个可持续的发展模式。

满帮在其招股书中也提示了风险,“如果政府补贴减少或取消,我们可能不得不调整平台服务费的费率,这可能会降低我们的货运经纪服务对托运人和卡车司机的吸引力,我们的业务可能会受到重大不利影响。”

另一个值得关注的点是,满帮的毛利率。招股书显示,2019年和2020年,满帮的毛利润为10.8亿元与12.7亿元,毛利率从从44%上升至49%。相比之下,福佑卡车2020年的毛利率为3%,2019年更是只有-0.3%。

同为干线货运巨头,两者毛利率差异如此之大的原因,主要是业务逻辑有所不同。满帮提供的货运匹配服务主要是基于信息撮合的形式,类似于淘宝或58同城。这样做的好处在于模式轻、投入成本低、流量大,毛利率也就相对高。

相比之下,福佑卡车走的承运型平台的路子,重点去做稳定运力的项目。据了解,福佑卡车绑定几个大客户,如京东、德邦、顺丰、长城汽车等。它要深入参与到货主与司机的交易当中,通过算法给运单定价、分配订单,并把控交易的全流程。这也意味着,模式相对要重一些。

货运赛道白热化

值得关注的是,满帮交表前半个月,福佑卡车也向SEC递交招股书,“货运*股”的争夺战正式打响。

与此同时,在货运干线市场“天花板”临近的情况下,满帮必须要找到自己的“第二增长曲线”。从招股书来看,满帮融资的钱,计划除了进行基础设施开发和技术创新的投资外,将主要用于扩大服务范围。

在2020年,满帮已经进行了不少尝试:实行订单抽佣,进入同城货运市场,试图向资本市场讲述更庞大的故事。2020年8月,满帮先是收购了同城货运领域的省省回头车,又在同年11月,以新品牌“运满满”开展同城货运业务。

从目前来看,同城货运可能是满帮未来发力的主要方向。但随着新晋玩家日渐增多,资本疯狂涌入,这个赛道的竞争日益进入白热化阶段。

据了解,2020年9月,顺丰也推出了“货车导航”,并于12月通过旗下公司获得了货运市场通行证;2021年4月,滴滴货运宣布覆盖北京、合肥、无锡等11个城市;货拉拉也在三个月内连续完成5.15亿美元和15亿美元两笔大额融资。

众多企业之所以扎堆同城货运,大都基于类似的业务逻辑。社区团购“点燃”了同城货运,后者将是尚未被互联网化的为数不多的万亿级市场之一。中国商业联合会商贸物流分会副秘书长杨添天表示,中国同城货运行业正处于快速增长期,预计在2021年市场规模将突破万亿元,未来3至5年预计仍将保持5至7%的增长速度。

从具体运营手段上看,滴滴货运仍在复刻滴滴当年走过的路,入场就使用“补贴战”这一杀手锏,同时在营销端也不放松,以大量广告信息试图抢占用户心智。去年的国庆中秋双节期间,滴滴货运拿出1亿元补贴用户与司机,补贴供需两端。

从成绩上看,滴滴的补贴无疑是有效的。据其官方披露数据,在巨量补贴之下,滴滴货运上海站开城仅一个月,就突破单日2.5万单的成绩。2020年9月中旬,其日单量持续突破10万单。

面对滴滴货运的补贴,货拉拉也不甘示弱。在2021年新年期间,货拉拉推出新春拉货节,以1亿元补贴+10万罐东鹏特饮饮品吸引参与人次超700余万,其中包含50余万司机、650余万下单用户。

在派单及盈利方式上,滴滴货运仍沿袭滴滴做过的老路,以平台派单+抢单模式为主。早前有知情人士透漏,滴滴货运收取每单费用20%作为信息费和货保费。

对比来看,货拉拉则为司机自行抢单模式。但在抢单的成功几率上,系统会向会员等级高、且好评率高的司机倾斜。而其收入方面,则主要靠收取司机的会员费,并不赚取司机的抽成。例如普通会员499元、高级会员699元。

相较更加成熟的网约车市场,货运市场的盈利模式,并未有太多地推陈出新。但在具体运营过程中,问题却并不少见。

在各大社交平台中,司机对货运平台的抱怨并不在少数,“抽成高,派单少、抢单难”等问题经常被用户所诟病,在黑猫投诉的上,存在对各家货运平台的大量投诉信息。仅货拉拉一家,投诉总量就超过4000条。大量用户认为,平台对司机群体造成伤害,用户权益得不到有效保护。

而用户的声音,也引起了监管层的关注。今年以来货运企业频繁被约谈。四月初,上海市相关部门共同对运满满、货拉拉、滴滴货运、快狗打车及享运共配等网络货运平台开展联合约谈;5月14日,八个相关部门再次对满帮、货拉拉、快狗打车等10家交通运输平台公司进行联合约谈。

问题主要涉及平台抽成比例高、分配机制不公开透明、随意调整计价规则,以及平台垄断货运信息、恶意压低运价、随意上涨会员费等。

山雨欲来风满楼,随着满帮、福佑等提交招股书,各界巨头跨界进入,货运市场接下来将面临一场“鏖战”。

【本文由投资界合作伙伴资本侦探授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。