腾讯控股(HK:00700)再次向电商赛道发起冲击。

5月17日,定位于社交电商的独立电商APP“小鹅拼拼”正式上线。此前小鹅拼拼曾经在微信小程序试水一年,此次则是正式进化为独立电商平台。

追溯腾讯做电商的历史,早在2005年腾讯就上线了拍拍网,成立时间仅仅晚于阿里两年。但在那个遍地是黄金的年代,拍拍网由于种种原因并未成功崛起做大,最后以股份置换的方式打包给了京东。腾讯彼时也被媒体普遍评价为“缺乏电商基因”。

之后的腾讯不再直接下场做电商了,而是变成了两条腿走路:一条是“资本”加“流量”的方式,将京东、拼多多、唯品会等不同电商平台揽入微信九宫格;另一条则是通过企业微信和小程序赋能B端客户,为商业提供数字化基础设施。

新的电商扶持策略很明显是成功的。腾讯此次选择再战电商的策略,也因此让不少人感到迷惑:资本+流量策略入局电商本已大获成功,为何还要亲自下场?

尤其是小鹅拼拼,其主打低价加“拼购”的特色,与腾讯投资的、同处社交电商赛道的拼多多、美团形成了直接竞争。但对于腾讯来说,即便如此也要直接参与其中。

01

不舍电商野心

虽然拍拍网在电商行业竞争中折戟中途退出,但腾讯依旧看好电商行业的未来潜力,始终未放弃布局电商的野心。

过去十多年多间,伴随着互联网的发展和渗透,电商产业成为了最为繁荣和景气的赛道之一。

前瞻产业研究院数据显示,2008年中国电子商务交易总额仅仅达3.4万亿元。进入2018年底,中国电子商务交易总额超30万亿元,达到了31.63万亿元,2008-2018年十年十倍增长。

这样市场空间巨大且保持高速增长的黄金赛道,是大部分投资机构都无法忽视的。与腾讯合作密切的高瓴资本在过去多年间重仓电商行业,时至今日电商领域仍然是其*大重仓领域。

以投资见长,拥有*CVC的腾讯控股自然也不例外,除了投资电商企业获取回报之外,腾讯选择了依托微信、支付、小程序、云服务等能力,做电商赛道的基础设施赋能者。

简单来说,腾讯的做法是去中心化的,既不是做淘宝、拼多多式单纯的电商平台,也不是像京东一样的自营商品售卖,而是提供给每个商家一整套基于微信的智能零售工具,让商家可以自主通过工具直达消费者。财报显示,腾讯2019年微信数字商业GMV已超过8000亿元。2020年的GMV规模有望突破2万亿元。

通过投资京东、拼多多、快手、美团等企业,腾讯能够覆盖电商平台、自营电商、社交电商、直播电商、社区团购等多个领域;而布局to B的智慧零售业务满足了去中心化的电商、私域电商的需求。

腾讯吃到了不同阶段、多个领域的电商红利,但并未满足于此。

自2008年投资部门成立以来,腾讯凭借“流量”加“资本”的组合优势,投资了数百家企业。在外界看来,腾讯建立了一个庞大的“腾讯系”,与阿里投资的“阿里系”形成对垒之势。

尤其是其中的“反阿里联盟”——京东、拼多多、美团、唯品会,几家企业的市值之和已经接近阿里巴巴,也对阿里的新零售战略构成了威胁。

但实际上,腾讯并未对京东、拼多多、美团、唯品会实现控股,在各家的股权占比大小不一,也无法做到在董事会都拥有决定性的话语权。

所谓“造系”的说法,夸大了腾讯的地位和行业掌控力,资本获利不等于产业积累。尤其是对于体量较大的被投企业如拼多多、快手而言,这些企业背后的资本方和实控人都有各自意图,腾讯对其仍以赋能+获得财务回报为主。

最为典型的案例就是快手。腾讯是快手的*股东,快手也被外界认为是腾讯制衡对手字节跳动的重要砝码,甚至有猜想“腾讯将倾尽一切力量支持快手追赶抖音”、“腾讯微视也可能会被打包作为资产并入快手”。但自去年年初以来,腾讯自己下场强推视频号。

拼多多也遭遇类似问题,从今年开始,微信已经正式封禁了来自拼多多的拉新、裂变等小程序的链接。有人调侃“腾讯狠起来连自己人都打”。

02

增长焦虑

腾讯并不存在所谓的跟“自己人抢饭吃”的矛盾,腾讯当前的战略还是源于自身发展的考量。

腾讯亲自下场做电商的举动,实际上始于去年4月推出小鹅拼拼微信小程序,这前后同时还布局了视频号、微信小商店、看点直播等一系列动作。

一般来说,大的互联网平台主要通过广告、直播、电商、游戏等几种方式来变现。尤其是在上市之后面临增长压力,平台几乎会用尽一切方式将商业化效率开发到*。微信作为*“网络效应”的社交平台,一直在强调张小龙的产品理念——用完即走、让商业化存在于无形之中,相对克制。

去年一次性祭出直播、社交电商、直播电商、视频号等几个大杀器,在巨潮看来,本质上都是腾讯对于微信这个拥有11亿MAU的超级平台的加速变现。求利的背后,则是腾讯正面临高基数的增长难题。

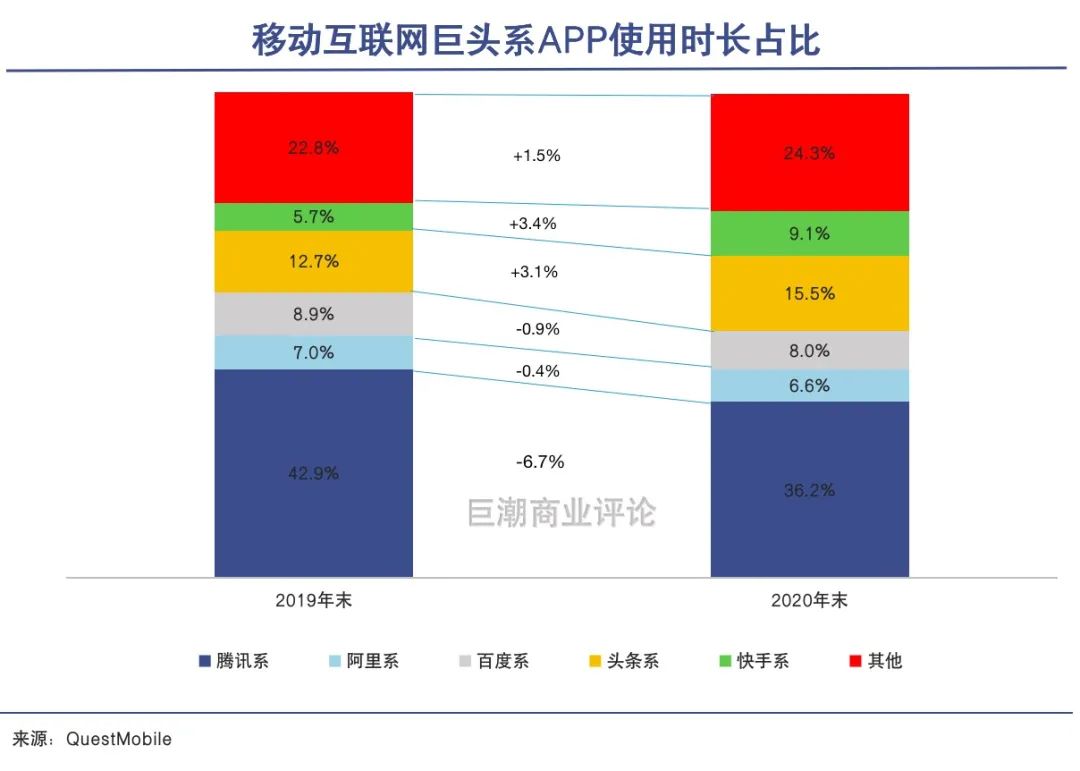

一方面,消费互联网行业用户的增长已经碰到天花板,而腾讯的流量正在被对手所侵蚀。

Quest Mobile数据显示,2020年12月,我国的泛娱乐用户的规模渗透率已经达到97%,然而各领域出现分化——短视频依旧增长,在线视频、移动音乐、手机游戏、数字阅读用户渗透都在下跌。月度人均时长上,短视频同比增长了近40%,数字阅读增长了21%、手机游戏增长了6.6%,在线视频、移动音乐则出现了下跌。

用户数量及使用时长是一个互联网平台的基本盘,也是一切变现方式的基础,而腾讯面临的问题是,用户数量已经增长到顶了,用户时长已经在被短视频侵蚀。但是出于张小龙对产品的追求、以及一直以来将其作为流量通道,其变现方式还未开发殆尽。

另一方面,是反垄断疑云迟迟未落地,资本市场担忧这将对腾讯的未来发展带来不利影响,因而压制其估值。

反垄断趋势下,腾讯生态将更加开放和公平,相比此前的做法腾讯自身的利益会相应受损。不过在靴子正式落地之前,对结果的预测很难做到准确。

具体来说,4月腾讯曾宣布一期投资500亿元(约占2020年净利润的30%)的可持续社会价值创新投资,用于基础科学、教育创新、乡村振兴、碳中和、公众应急等领域,这种公益性的投资占用大量资金,但短期内很难看到直接的利润回报。

一季报电话会议上腾讯管理层的表态则更加让市场担忧。其明确对2021年的利润增速给出了保守指引:0%-22%,且22%是小概率事件。

近期腾讯的股价从高位回调,是继2018年被市场质疑增长后,腾讯第二次遭遇投资者信心不足的难题。

腾讯控股股价表现(2006年至今)

一季报发布后,腾讯又宣布将增量利润全部用于加大主营业务投资,这与阿里的“在新财年将业务增长所带来的所有新增利润都投入到重点战略领域”的做法也是如出一辙。

03

再造几个巨头

如果说视频号相当于再造一个快手的话,小鹅拼拼则意在再造一个拼多多。

因此,我们看到一个难再继续保持克制的腾讯,试图通过加快商业变现、布局新业务来重回高增长,重获资本市场的信心。

最为典型的是视频号。从去年开始,微信一反佛系常态,自己下场强推视频号,同时动用社交关系链和推荐算法分发内容,在整个功能还比较粗糙的状态下迅速推开。

小鹅拼拼也是腾讯整体的新业务布局当中的一部分。不难发现,其主打的社交电商和和低价的特色,与拼多多、京东京喜等都处于同一细分赛道。如果说视频号相当于再造一个快手的话,小鹅拼拼则意在再造一个拼多多。

拼多多是基于社交关系的电商模式,其早期可以快速崛起得益于通过微信进行的社交裂变;而快手的崛起除了内容流量之外,得益于其去中心化和对社交关系的营造。在社交、流量方面,腾讯都具备天然的优势,是有可能跑通快手和拼多多的逻辑的。

不过,具备部分能力优势并不是成功的充要条件。即使在基本条件、能力相同的情况下,后来者想要冲击行业*的地位,也是困难重重。

视频号推出一年多以来,腾讯取得了一定的成绩,但距离抖快还有相当距离。第三方机构视灯研究院发布《2020年视灯视频号发展白皮书》显示,截止到2020年底,视频号DAU破2.8亿,平均用户日均使用时长19分钟。DAU与快手已经十分接近,但用户时长只有快手的1/5。

社交电商方面,腾讯尚未公布GMV、月活等数字。在一些业内人士看来,腾讯在商品供应链、推荐算法上存在不足。目前小鹅拼拼商品种类相对有限,价格相比拼多多也没有优势,正在加紧吸纳品牌商家入驻。

如果能从长期角度看,给予腾讯新业务以乐观的预期,视频号加社交电商两块新业务复制快手和拼多多,就足够带动腾讯的业绩上一个新台阶。

但是当下腾讯还没能拿出足够的成绩向资本市场证明,其能够成功复制快手和拼多多。尤其是反垄断疑云的笼罩下,资本市场当下选择根据短期的利润表现来评估腾讯的价值。

短期来看,无论是短视频,还是社交电商,如快手和拼多多,在业务开展前期都需要大量投入,承担不小的亏损,时至今日两家公司都尚未盈利。

即使有11亿MAU的微信流量池进行引流,视频号、小鹅拼拼等新业务也很难做到短期内有可观的盈利,对于腾讯整体也难有利润贡献。这与腾讯管理层在一季度电话会议上给出0%-22%的利润指引是一致的。

面对资本市场,腾讯和阿里当前的处境非常相似:传统业务很难再现高增长,新业务仍然在烧钱阶段,评估长期的战略投资回报还为时尚早,短期的盈利表现也不会很好看。

投资者选择暂时逃离,并非是真的看衰两家巨头,更多是在待时而动,直到新的关键信号和拐点到来。

【本文由投资界合作伙伴微信公众号:巨潮商业评论授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。