旗下微信矩阵:

旗下微信矩阵:

6月17日 《税务会计人才发展白皮书》线上发布会

现在预约,现场有福利

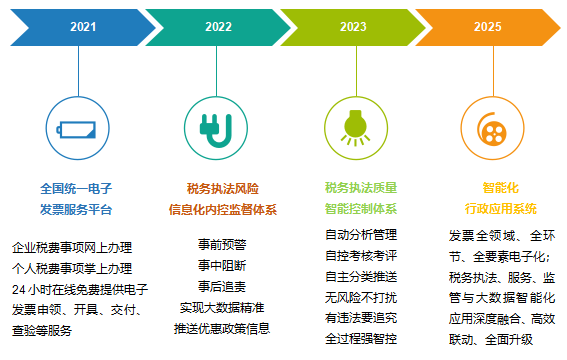

近年来,我国税收制度和税收征管体制不断升级完善,在“放管服”的加持下,为纳税人提供更贴心的服务同时,税收优惠力度越来越大,税务征管执法也越来越严格。近期,政府也发布了我国未来五年的国家税收管理方向,一起来了解下。

总体来看,就是充分运用大数据、云计算、人工智能、移动互联网的优势,从2021-2025年,逐步建成功能强大的智慧税务,形成国内一流的智能化行政应用系统,全方位提高税务执法、服务、监管能力。具体进度如下:

在此基础上,作为财税人员,最关注的当然就是税务监管了。建立和健全以“信用+风险”为基础的新型监管机制,这都将借助于所谓的“金税四期”来实现,对于财税人员而言,真是“几家欢喜几家忧”,“欢喜”的是企业高信用等级在税收服务、融资授信、项目管理、进出口等方面都可以享受更多的优惠和便利,“忧”的是企业的“伪数据”在新监管形势下将无所遁形,税收数据交叉稽核比对,无疑将是更大的挑战。

那么税收数据交叉稽核比对是如何做到的呢?

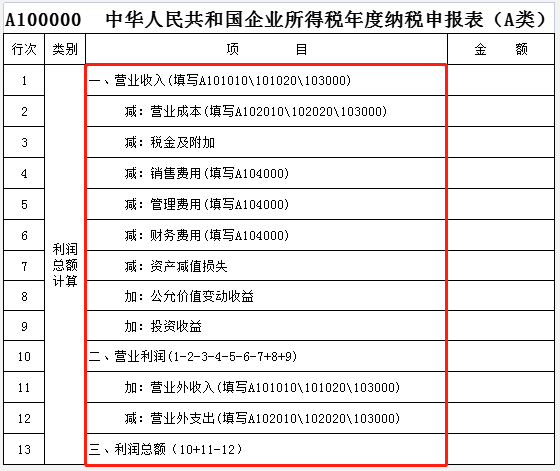

众所周知,企业所得税报表几乎每年都在变化,最新最全的汇算清缴报表是37张,基本上已经涵盖了企业所有数据,今年的汇算清缴已经结束,你以为报完税就万事大吉了吗?No!其实,风险才刚刚开始,汇缴表完全可以与财务报表及多个税种数据等进行比对,风险无处不在。

1、财务报表和汇缴申报表比对

根据历年申报数据来看,这项比对是企业数据的“重灾区”,2020年汇算申报有高达40%的企业“中招”,主要有以下原因:

(1)财务报表年报按合并数据填列申报,而汇算清缴按照单体数据填列,这种情况一般存在于总分机构;

(2)申报完财务报表年报之后,才发现以前年度账务处理有误,通过“以前年度损益调整”进行调账,未修改财务报表年报,汇算清缴表却是按照调账之后数据填报的;

(3)企业本身财务报表数据就是错误的,但是老板执意不让修改;

(4)直接按照税法口径填报财务报表。

汇算清缴表涉及的收入、成本、费用、利润等数据都会和财务报表年报数据做比对,务必要保持数据一致。财务报表数据统一按照会计口径列示,如有之前年度账务处理有误的情况,通过“以前年度损益调整”调账之后,财务报表也需要修改为调账之后的数据申报,当然汇缴也是按照调账之后的数据来填列。

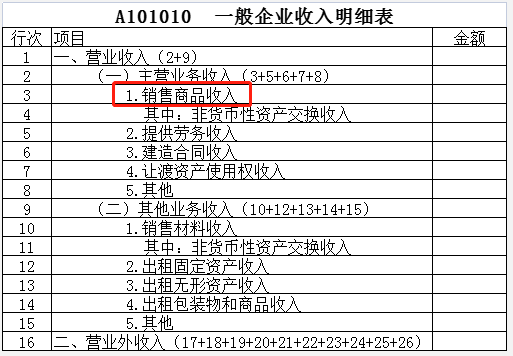

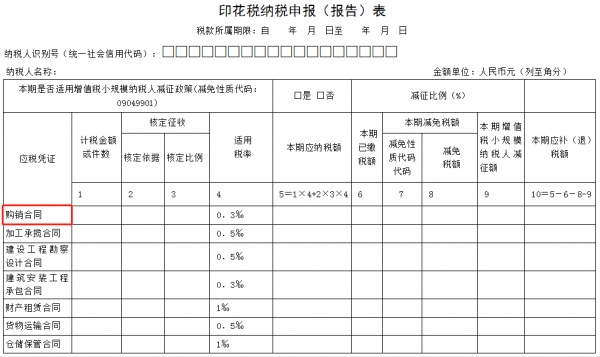

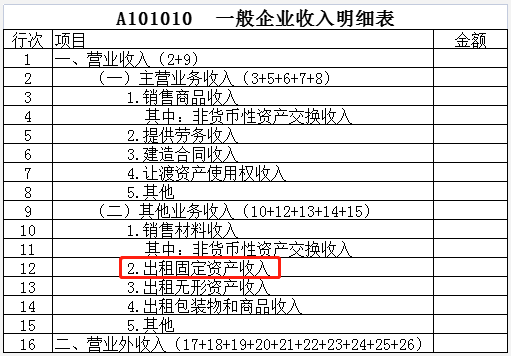

2、收入成本与印花税比对

一般企业收入表中的“销售商品收入”填报了数据,说明企业发生了购销业务,需要按照“购销合同”金额的万分之五税率(小规模纳税人可以享受减半征收)计算缴纳印花税,如果企业从未申报过印花税,会存在稽查风险。

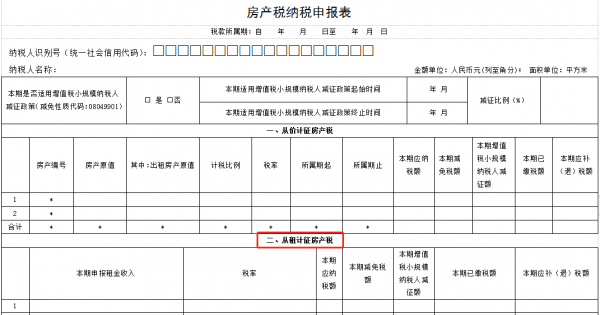

3、租赁收入与房产税、城镇土地使用税比对

一般企业收入表中的“出租固定资产收入”填报了数据,企业很有可能会涉及房屋出租业务,相应的需要申报房产税、城镇土地使用税,如果有房屋出租,但是从未申报这两个税种,则存在稽查风险。

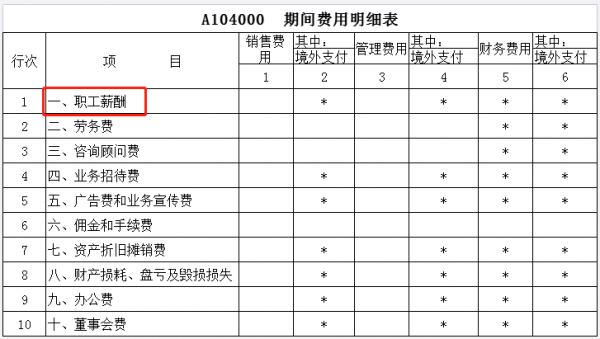

4、工资与个税、社保比对

期间费用和工资表中都填列了工资支出,且金额较大,但是工资从未代扣代缴个税和社保,尤其是在社保入税后,一旦发现企业工资收入与社保有较大差异的,也是后期被重点稽查的对象,会加大企业风险。

福利费支出也是类似的,根据《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函[2009]3号)*条规定,工资没有代扣代缴个税,不属于合理的工资薪金,原则上不允许税前扣除。福利费的性质与逻辑,可以参照工资薪金的该项判定条件,所以福利费支出未按规定申报个税,不建议税前扣除。实务中部分企业是按照福利费标准税前扣除了,也建议企业按照规定代扣代缴个税,规范处理。

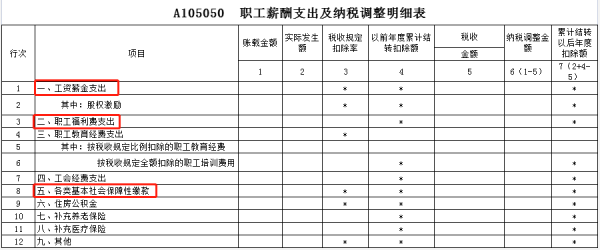

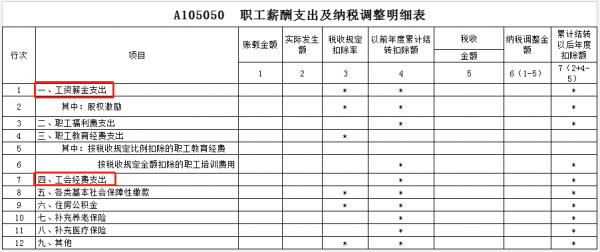

5、工资与工会经费比对

工资表正常填报了工资,但是工会经费扣除为空,工会经费一般是没有减免优惠的,可能会涉及一定比例的工会经费返还。虽然返还的工会经费属于企业内部的工会组织,不直接归属于企业,不属于企业的收入,但是企业缴纳的部分是正常需要填报并税前扣除的,扣除金额为0的话,这不就是明明白白的告诉税局:我没有交工会经费,你来查我吧……

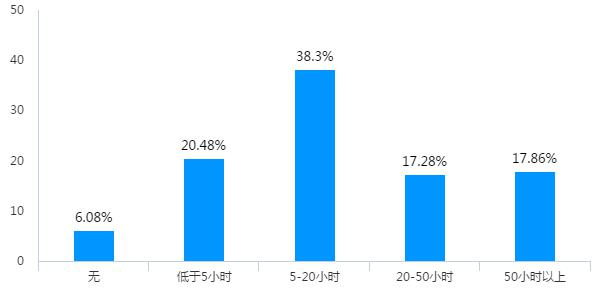

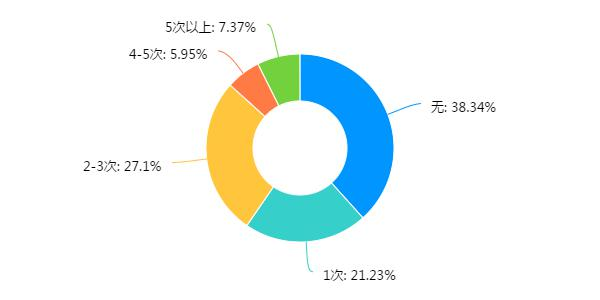

以上这些只是37张报表中很少的一部分,国内的税务体系的不断完善和健全无疑给税务会计人员带来了更大的工作 压力,加之税收政策更新频率较快,持续学习、培训对税务会计从业人员来讲, 既是工作需要,更是能力的体现。从调研数据看,一年内线上学 习财税知识花费时间最多的有 5-20 个小时,占比约 38.3%;花费 20 小时以上的 占比 35.14%;同时,一年内参加线下培训至少 1 次的占比 61.66%。

一年内线上学习财税知识花费时间

一年内参加了线下财税业务培训次数

我国多税种、多政策相对比较复杂,2016年全面营改增以来,每年均有150项左右的新政策发布,税务会计人员需时刻关注国家政策走向,理解税收政策变化,保持高度的警觉性,以及时适应企业业务发展的需要。

税法与会计制度作为两个不同的领域,存在密切联系,同时也存在一定的差异,且会计政策与税收法规之间差异还在不断扩大,致使税务会计工作的复杂性进一步提升。在实际工作过程中,基本税务工作需要具有一定的专业能力,且随着业务的增多,比如税收筹划、税务关系维护等,工作难度也在增加。

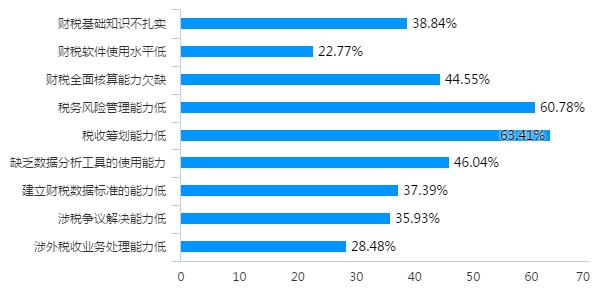

新形势下,现代化的管理体系和会计活动相互融合,新型管理会计人才也成为财务管理者转型发展的趋势和方向。经过数据调查发现税务会计人员主要存在问题有:税收筹划能力低、税务风险管理能力低、数据分析工具使用能力的缺乏、财税全面核算能力欠缺四个方面,抽样调查中存在上述情况的分别占比 63.41%、60.78%、46.04%、44.55%,企业对财务人员综合管理能力的需求也上升了一个重要的高度,企业会计从传统的“账房先生”,向着“战略财务管理者”的方向延伸。

现有财税人员的生存现状如何?

作为企业税务管理人员,又该如何提升自身的专业能力去贴合复杂多变的税收政策呢?

财务人员如何快速接管税务管理工作,突破困局?

6月17日 14:00

聚菁才 · 创未来

《税务人才发展白皮书》发布会

给你答案!!

《企业所得税年度纳税申报表》

超实用!

更有机会收取价值89元

韩海敏老师

《2021版企业所得税疑难问题深度解析》

看了这篇文章的用户还看了

- 员工互帮暖人心!盛帆集团百万互助金推动共同富裕

- 北汽福田与山港物流强强联合 打造产业融合新范本

- 中式年味的正确打开方式!旺旺新春贺岁片诠释“送旺=送心意”

- “高端母婴消费科技第 一股”不同集团获纳入香港恒生综合指数

- 源自中国服务世界,NAVEE Commercial擘画全球智能出行生态

- 京东春节消费观察:轻负担年菜、头茬春菜走上年夜饭餐桌 春笋、豌豆尖、芦笋受欢迎

- 日丰卫浴 2025:以超耐用锚定长期价值 穿越家居行业周期

- 用AI翻炒出生活的锅气:熊喵大师如何成为餐饮AI赛道黑马

- 这也能联动?庆贺70周年校庆,衡水中学竟然拉着六个核桃出了联名款

- 老虎证券任承销商助力掌门教育赴美上市 首日涨幅最高达78%

- 每日优鲜拟赴美上市!老虎证券任其承销商