冰火两重天!国内两大生鲜电商的赴美IPO故事,充满了戏剧性。

6月9日,国内两大生鲜电商每日优鲜和叮咚买菜,同一天内分别向纳斯达克和纽交所递交了美股IPO的招股书。16天后,每日优鲜抢到了“生鲜电商*股”的名号。

然而,并不是每个“*股”都能被资本市场追捧。每日优鲜(NASDAQ.MF)上市首日便以下跌25.69%收盘,股价9.66美元。截至当地时间6月30日,每日优鲜股价仅为8.65美元,市值仅20.37亿美元,较IPO时的32亿美元4个交易日便蒸发掉36%。

或许是受每日优鲜大幅破发影响,叮咚买菜在上市前夕大幅缩减IPO融资额。

6月28日,叮咚买菜再度更新招股书,将发行规模下调至370.2万股,较最初的1400万股大幅缩减74%;按发行价的中位数24.5美元计算,叮咚买菜募资金额仅为9065万美元,此前的融资计划则是3.57亿美元。

就在调整IPO融资计划的第二天,叮咚买菜(NYSE.DDL)于纽交所上市。尽管上市首日以上涨0.85%收盘,但在6月30日盘中,叮咚买菜股价两度上涨到触发熔断,甚至市值一度站上了百亿美元。最终报收38.3美元,总市值高达90.27亿美元。

经纬中国张颖甚至戏言,好像有些美股投资者把叮咚买菜(DDL)当作滴滴(DIDI)买了。

一边是纳斯达克的每日优鲜跌个惨兮兮,一边是纽交所的叮咚买菜生猛的疯涨。生鲜电商的烧钱两兄弟,却在美股市场走出了截然不同命,WHY?

“不为圈钱”?为什么?

计划筹资额从3.57亿美元缩水到实际募资8695万美元,相比上市前两轮合计10.3亿美元突击融资,叮咚买菜的IPO融资简直就是融了个寂寞。

“如果市场特别好,价格、价值可以挂钩的话,叮咚买菜就多融一些;如果市场不是很好,价格低于应有的价值,那就少融一些,上市目的并不是圈钱。”上市前,叮咚买菜创始人兼CEO梁昌霖也是做好了铺垫。

或许只是市场出乎预料的差,让梁昌霖下了狠手缩减流通市值到原来的1/4,面上是为保股价不破发,内里恐怕也是箭在弦上,不得不发了。

要知道,从2018年5月16日至上市,叮咚买菜共获得10轮融资,虽前8轮融资的金额并未披露,但在2021年4月6日和5月12日的D轮、D+轮,两轮融资金额就合计高达10.3亿美元。

实际上,叮咚买菜的“金主”名单堪称豪华,不乏软银意愿基金、大西洋投资、今日资本等明星机构。有如此硬气的股东撑腰,叮咚买菜的IPO也自然是水到渠成、马到成功的事,只是这最终的融资额确实让人有点大跌眼镜。

梁昌霖也说了不差钱,一两个月前叮咚买菜刚刚入账了投资人的10.3亿美元,合着近70亿人民币,那又为何如此这般的“自宫”式上市,仅仅融来5.6亿左右的人民币,毕竟2021年一季度公司就亏损13.85亿元人民币,这IPO募资可是只够“烧”一个来月。

说着上市不急不急,但身体又这么诚实的往资本市场里凑,怕是叮咚买菜那背后的金主爸爸们快要没耐心了,投了十轮也该进入到“收割期”了吧。管你亏损成什么样,资本方的压力就摆在那儿。

当然,叮咚买菜也有自身发展的理由。

安信证券研究数据显示,2020年中国智慧生鲜市场包括线上线下GMV在内的总市场规模为138亿元,预计到 2025 年数字化转型的生鲜市场占比将达到 14.6%,带动整个市场的增长,2025年规模达到6004亿元,复合年增长率为112.5%。

别看这市场大,但互联网行业的定律是没有“老二”,有就是输。

曾经跟在每日优鲜后面亦步亦趋的叮咚买菜,不仅营收规模、平台交易量以及城市布局上超越了前者,上市融资更是在股价和市值彻底“碾压”了曾经的老大哥。尽管“互联网买菜*股”还是被每日优鲜给抢去了,但在二级市场上谁是老大似乎一目了然。

当然,这还不够,必须要对对手进行全方位的压制。在招股书中,叮咚买菜表示此次上市募集的资金,50%用于提高渗透率,拓展新市场。通过提升规模效应,以进一步获取更高的市场占有率。

近几年,O2O模式、仓店一体模式、社区团购模式等更多的生鲜电商模式涌现出来,对于叮咚买菜来说,这个赛道越来越拥挤,不但要应对同前置仓模式的每日优鲜,更要应对其他模式的生鲜电商平台,而资金实力则是拉开与对手差别的重要实力之一。

越烧越亏,越亏越烧

叮咚买菜上市压力的背后,是生鲜电商烧钱越多,亏得则越多的现状。

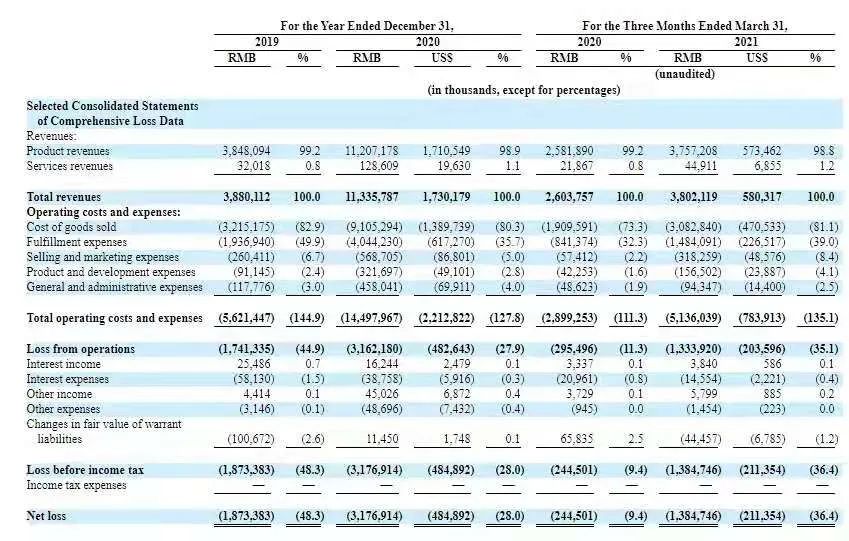

急速扩张的这两年中,虽然叮咚买菜的GMV和营收保持增长,但其亏损却也亏出了天际。2019年叮咚买菜净亏损18.73亿元,2020年叮咚买菜的亏损放大到31.77亿元,同比扩大了69.62%;2021年一季度,其单季亏损已达13.8亿元,较去年一季度扩大466%。

| 叮咚买菜招股书中收益和净亏损数据

| 叮咚买菜招股书中收益和净亏损数据

对于似乎还在不断敞口的亏损,叮咚买菜创始人梁昌霖也给出了自己的说法:“离开规模谈各种盈利,我觉得不是互联网时代人们的商业逻辑。”所以,目前还是应以扩大规模为首要要务。

实际上,即便在疫情影响下的2020年,叮咚买菜也未放缓其扩张的脚步,其前置仓数量当年增长至950个。虽然其前置仓数量规模营收都在加速放大,但按照叮咚买菜如此的扩张规模和烧钱速度估算,最近两轮融资加上IPO募资,也仅够叮咚买菜维持两三年的。

因此,亦有投资界人士表示,上市之后叮咚买菜必然还会实施再融资。从这个角度来看,二级市场上对其股价、市值的“托举”就显得非常重要了。

当然,亏损面还是要控制一下的,不然后续还怎么收割韭菜呢?

“我们在盈亏平衡点上。但我们在控制,一个是毛利率还不能太高,二是营销费用,我们也保持着一定的比例,其实也可以降一降,这也不影响我们的大盘。”梁昌霖说,如果想盈利,叮咚买菜在上海其实已经可以盈利了。

招股书显示,2019年和2020年,叮咚买菜营销费用分别为2.60亿和5.69亿元,同期费用率为12.1%和12.9%,虽然数据在行业内不算很高,但仍然是个直接影响叮咚买菜盈利水平的关键数据。

只是竞争对手们也要纷纷挤进资本市场,生鲜电商烧钱的路数还不能停,新一轮竞争才刚刚开始,用户和消费者的行为养成还需时日。

《一点财经》做了一个小范围的调查,询问了30位叮咚买菜的用户,其中19位客户都是因为叮咚买菜主打的“0元起送,29分钟送达”服务而选择的它。和其他平台相比,叮咚买菜在部分城市没有起送费,这是吸引客户的一个关键点,但却也成为了一个难题。

公开数据显示,叮咚买菜的客单价约45元,日常生鲜品类的毛利约20%,而前置仓模式每单都有一定的履约成本。并且,叮咚买菜主打的“29分钟送”达服务对于外卖人员的设备和素质要求更高,人力也需要更充足的准备。

因此,主打“0元起送,29分钟送达”的叮咚买菜要想继续用这一服务绑住客户,则需要更高的资本持续输血。

前置仓的“死结”

跳不出越烧钱越亏损的怪圈,恐怕是在叮咚买菜定下前置仓的发展模式时,就错了。

不可否认,前置仓模式为叮咚买菜的用户带去了高效率和高便利,在离用户最近的距离内建立物流仓库,即以仓库门店为载体,选配最近距离配送,实现消费者的即时消费。

但前置仓模式需要建立严谨的交流网络,而要想建立完全覆盖整个城市的网络,则需要建立很多的前置仓,且目前的前置仓多以自建为主,属于重资产,投入十分高。

因此,在一线城市、新一线城市中,不仅建立前置仓的成本高,而且还需要建立更多的前置仓以覆盖大城市,因此成本更高。公开数据显示,在北京设立一个前置仓的日常成本约为5万元,并且在一线城市中,日常成本5万元也只能在外环地区建立前置仓,三环内的价格则更高。

当然地价高的区域中,用户需求更旺盛,客单价也较高。因此,为了覆盖严密的前置仓网络,这些前置仓的设立日常成本约为7万元。此外,每个店至少包括3名员工,再加上水电等花销,每个前置仓的日常成本至少8万元。

盒马总裁侯毅也曾在接受采访时,对前置仓的模式表示否认。他认为:“从生意模式本身来讲,前置仓是个伪命题,难以兼顾成本和效率,盈利难度很大。”

叮咚买菜和每日优鲜不断增加的亏损额,似乎也坐实了前置仓盈利困难的这一说法。

除此之外,前置仓自身还缺乏获客能力,因此目前前置仓模式的玩家都是以低价的方式获客。但是,通过补贴鼓励消费者购物的这一烧钱方式,是很难长久的。

在刚刚过去的618大促中,每日优鲜喊出“满79元减10元,满129元减15元”的优惠口号。叮咚买菜则亮出“满79减10元,满109减15元”的优惠活动,价格战仍在继续。

巨大的损失可能不是最致命的问题。恶性循环看不到出路的商业模式才是最致命的问题。在前置仓生鲜电商的这条赛道上,每日优鲜也如叮咚买菜般一直在在烧钱,但亏损仍在继续,早晚有耗尽的一天。

除了前置仓自身的缺点,外部环境也为前置仓生鲜电商铸就了一层难以突围的圈。前置仓生鲜电商的发展高潮是疫情时期,当时的用户需求旺盛本身就存在着一定的泡沫,并且在疫情的刺激下,还出现了O2O模式、仓店一体模式、社区团购模式等其他模式的生鲜电商。

前置仓赛道竞争激烈的同时,其他赛道也在如火如荼的竞争着。

2020年开始,美团、拼多多、滴滴等互联网公司大举进入社区团购领域,腾讯、京东等巨头公司也投资了相关社区团购平台,并且社区团购模式不需要自建仓储区,所需成本远低于前置仓,获客渠道依赖于团长的社交圈,因此各方面权衡下来,社区团购模式的成本是低于前置仓模式的。

内忧外患下,前置仓的弊端逐渐露出端倪。

【本文由投资界合作伙伴一点财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。