原标题:中移动成立芯片公司:国产芯片突围 除了“砸钱”还需要做什么?

核心提示:

1、“华为断供”事件后,中国芯片市场出现投资热,2020年是有史以来半导体企业上市数量最多的一年,总投资金额达到1400亿元,是2019年的近4倍。与此同时,BAT、字节跳动、小米等互联网公司也纷纷入局,在AI、云端等方向发力芯片研发。

2、目前中国芯片仍然面临一系列卡脖子的难题,而卡住国产芯片脖子的主要是在芯片制造环节,中芯国际作为*大芯片企业,与台积电、三星、英特尔等仍存在较大差距,其中不可或缺的制造设备光刻机,是瓶颈也是机会。

3、政府全力支持,资本投资火热,不缺钱的背后是混乱的市场秩序,项目烂尾,人才短缺,资金滥用、骗取财政补贴等情况频频出现,中国芯的成长还需要一些时间。

7月6日,中国芯片又迎来了一名猛将,中国移动旗下中移物联网全资子公司芯昇科技有限公司正式独立运营,进军物联网芯片领域,并计划科创板上市。

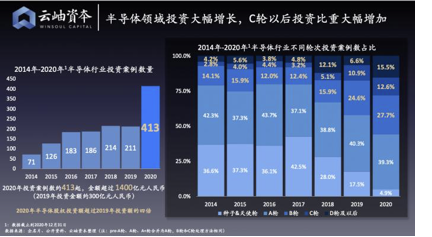

凤凰《风暴眼》发现,自美国发起的芯片“断供”事件后,国内芯片行业迎来新一波投资热。数据显示,2020年国内半导体行业股权投资案例413起,是2019年的近2倍,而总投资金额达到1400亿元人民币。

去年一年,也是中国有史以来半导体企业上市数量最多的一年,总共有32家。

以往被认为耗时耗钱耗力的半导体行业,现如今炙手可热。有一位投资人这样描述芯片行业的热闹,“往往这一轮(融资)刚结束,下一轮就开始了。”

但一个不得不面对的现实是,资本进来了,市场热了,国产芯片“卡脖子”的难题仍未解决,许多如“武汉弘芯”这样的事件也开始显现。

不过,无论是中国移动和BAT等互联网企业入局芯片行业,还是中芯国际7nm工艺的突破,都意味着,“中国芯 ”的故事,或许才刚刚开始。

一、芯片行业热度不减,高 瓴、红 杉等VC和BAT等企业纷纷布局

2020年9月15日,是要被中国芯片发展史记录在册的一天,这一天台积电、高通、联发科等芯片公司决定对华为正式“断供”。

“断供”的闷棍敲醒了华为,也敲醒了所有闷着头不想离开舒适圈的中国科技企业,中国企业上了深的刻一课。

以往,由于芯片产业链的研发难度大、成本高且整个产业模式和互联网完全不同,自研芯片受限于研发能力,很难跟上快速发展的产品,因此以往大多数互联网公司便选择从国外进口芯片。

华为芯片断供事件后,中国企业终于意识到,“租来的终究是别人的”,开始专注研发芯片事业。一时国内兴起芯片热,一些互联网巨头也参与了进来。在“缺芯潮”下,这成为了一个难得的新风口。

风口反映在市场上就是投资热。正如一位投资人所说:中国芯片什么都缺,就是不缺钱和投资人。

据云岫资本发布的《2020年中国半导体行业投资解读》统计,2020年国内半导体行业股权投资案例413起,是2019年的近2倍,而总投资金额达到1400亿元人民币,相比2019年约300亿,增长近4倍。这也是中国半导体在一级市场有史以来投资额最多的一年。

2020年全年,半导体公司市值平均涨幅40%~50%,主要集中在50亿到100亿之间,500亿以上市值的半导体公司有6家。

从投资机构看,有高 瓴、红 杉、启明、五源等头部投资机构,也有中科创星、华登国际、中芯聚源、武岳峰资本、元禾璞华、临芯投资、和利资本、兴橙资本、恒信华业等长期坚守半导体行业的专业投资机构。

但是最被芯片企业青睐的还是产业资本的投资。比如华为旗下的哈勃投资,京东方旗下的芯动能,手机厂商 OPPO、小米,安防厂商海康,以及全球半导体巨头 Intel,这部分的投资一方面体现着巨大的市场需求。

在产业资本中,较早入场的是阿里巴巴。

2017年10月,阿里巴巴在云栖大会上宣布成立达摩院,其中芯片研究便是达摩院的主要研究内容之一,主要针对AI芯片的研发,从而开启了它的“造芯”之路。随后,阿里巴巴一边自主研发,一边投资寒武纪、耐能等芯片企业,2018年还收购了中天微,后者主要做自主嵌入CPU IP Core。

后来,阿里巴巴将中天微和达摩院的芯片研究业务整合到一起,注册了一家公司叫“平头哥”。名字很接地气的平头哥,做的内容可是很高端,整合后的几年陆续推出了RISC-V CPU内核玄铁910、SoC芯片平台“无剑”含光800 、AI芯片含光800等产品。

2021年1月22日,平头哥半导体完成了安卓10对RISC-V的移植并开源了全部相关代码。安卓10系统已经可以在玄铁910芯片上流畅运行。

不管怎样,至少阿里已经算是有序的走起来了。

作为技术公司BAT之一的百度,也是在2017年开始入局“芯”行业,最初还只是与芯片商合作共同开发,后来百度开始展现其决心,自主研发芯片。2018年在其AI开发者大会上正式推出了其自研的*云端人工智能芯片——百度昆仑芯片。

今年3月份,百度官宣其昆仑芯片业务完成了独立融资,投后估值约130亿元人民币。领投方为CPE源峰,跟投方为IDG资本、君联资本、元禾璞华。

相比于阿里巴巴、百度,腾讯在芯片上走得稍微慢了些,也没有什么大动作。但是观察其投资,能看出腾讯在造芯上有自己的想法。

2018年以后,腾讯连续4轮投资燧原科技,后者是一家芯片初创公司,主要生产针对云端数据中心开发的深度学习芯片,2019年12月,燧原科技发布了*面向云端数据中心的AI训练芯片“邃思”及加速卡“云燧T10”。

2021年1月,燧原科技完成了其C轮融资,融资金额达18亿人民币,腾讯目前是其*大股东。

投资初创公司,不意味着腾讯放弃了自主研发。

2020年3月,深圳宝安湾腾讯云计算有限公司成立,由腾讯云的运营主体腾讯云计算(北京)有限责任公司全资控股。业务范围包括集成电路设计研发、计算机软硬件技术开发、计算机技术服务和信息服务、计算机硬件的研发、批发、大数据处理技术的研究、信息系统设计、集成、运行维护、经营增值电信业务等。

除了BAT,以技术为标签的互联网新秀巨头字节跳动自然不会落后,在今年的3月份,字节跳动屡屡传出组建AI芯片研发团队的消息,而在其招聘网站上也能看到相关信息。据悉,其主要方向也是云端AI芯片。

二、中芯国际突破7nm工艺,国产芯片仍落后15年?

实际上,除了新入局的中国移动和阿里巴巴、小米、腾讯等企业外,紫光集团、长电科技、中芯国际、中环股份、振华科技、中兴微电等都是国内老牌的芯片企业。

其中,半导体巨头中芯国际,无疑是国产芯片实现突破的*“希望”。

今年4月,中芯国际在发布2020年年报的同时还对外官宣了一则消息,表示其在FinFET技术方面再次实现了重大突破。

据中芯国际方面介绍,目前中芯国际的*代FinFET技术已经实现成熟量产,而第二代FinFET技术也进入了风险量产的阶段,这两项成就实现重大突破意味着中芯国际即将实现7nm芯片的量产,更重要的是这完全是在没有先进EUV光刻机的情况下实现的。

一旦该技术成功实现突破,中芯国际将迎来高光时刻,而中国半导体落后的局面或将改变。

但不得不承认的是,和台积电、三星、英特尔等国际半导体巨头相比,中芯国际的技术仍然存在较大差距。

目前,台积电凭借着最为先进的技术、完善的工艺,拿下了全球一半以上的市场份额。尤其是7nm和5nm工艺更是*竞争对手受各大厂商追捧,比如苹果、华为、高通、英伟达等世界知名的科技巨头都是台积电的大客户。据台积电此前公布的消息称,其3nm工艺也已经在研发测试中。

三星的5nm工艺也已经量产,根据调查数据显示,今年一季度,三星在全球芯片代工市场的份额为15.9%。并且目前在先进的芯片工艺制程上,比如7nm、5nm亦或者3nm,只有三星与台积电有一较高下的实力。

英特尔虽然在5nm工艺上落后于台积电和三星,但是基于多年的技术积累,其技术水平仍然排在世界先进水平。

尽管中芯国际和台积电、三星等相比仍然远远落后,但已经是国产芯片里*进的了。由于芯片制造相关的基础科研能力不足,制程从微米深入纳米后,中国一度无法跟上世界*企业的发展步伐,缺少足够的市场竞争力,差距逐渐拉大。

改革开放以来,在大部分科技领域中国是加速追赶的态势,芯片制造是少见的例外,据外媒报道,中国现有完全自主的芯片制造能力,与国际先进水平差距约15年。

三、国产芯片被“卡脖子”,卡在了哪?

那么国产芯片迟迟无法实现独立自主,究竟难在了哪?

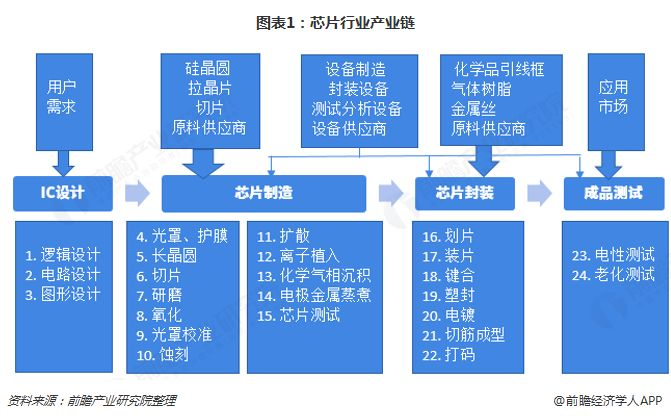

凤凰《风暴眼》了解到,从技术上来看,一个完整的芯片产业链大体上包括设计、制造、封装、测试四个环节。

在芯片设计环节,中国的华为海思和紫光展锐已经成为全球实力强盛的智能手机主处理器芯片的设计厂商,并在产值上跃升为全球前十大的Fabless供应商,同时在手机芯片之外的细分领域市场也有优秀公司的涌现。

根据中国半导体行业协会统计,2019 年芯片设计行业销售额首次突破 3000 亿元、在中国集成电路产业销售额中占比*(40.5%)、年增长率连续三年领跑。

但在营收和市场份额上,和世界先进水平相比仍有差距。知名机构TrendFerce公布的数据显示,2020年全球前十大营收芯片设计公司中,并未有中国大陆企业的身影。

在芯片封测环节,近几年来,中国的封测企业已经打入包括英特尔、高通、博通、等国际一线大客户供应链。

根据芯思想研究院(ChipInsights)的统计数据,2020年全球前十的封测公司中,中国大陆有三家(长电科技JCET、通富微电TFMC、华天科技HUATIAN)上榜,总市占率为20.94%,位列全球第二。

也就是说,在芯片的设计和封测环节,中国虽然说不上世界*进,但也不至于太拖后腿。

去年11月,华为创始人任正非就曾表示:“芯片的设计当前中国已经步入世界*,大陆芯片产业问题主要是制造设备有问题,基础工业有问题,化学制剂也有问题。”

目前,卡住国产芯片“脖子”的,主要是芯片制造这个环节,其中最关键的,就是光刻机。光刻机必须把工程师绘制的电路板精确无误的投到硅晶圆上,不允许有丝毫误差。

难度有多高?举个例子,作为光刻机核心部件的反射镜,其工艺调剂标准是用皮米来计算的。

什么是皮米?假设一根头发的直径是0.05毫米,把它轴向平均剖成5万根,每根的厚度大约就是1纳米。也就是说,1纳米就是0.000001毫米,而1纳米是等于1000皮米。

目前,在光刻机领域,荷兰的一家公司ASML(阿斯麦),几乎垄断了这个行业。即使是晶圆代工国际大厂,如英特尔、AMD等,也都需要向这家公司购买先进的光刻机才能完成芯片生产。

荷兰的ASML(阿斯麦)光刻机

而好消息是,据媒体报道,上海微电子已经可以造出90nm制程的光刻机,而且据传其将在2021-2022年交付*台28nm制程的光刻机,虽然和荷兰的ASML仍有不少差距,但已经是不小的进步。

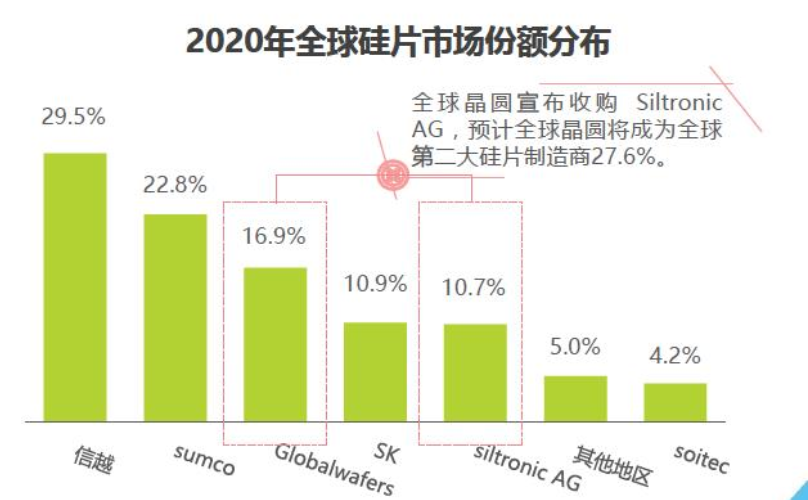

除此之外,我们都知道硅片是制造芯片的主要材料。硅片产能不足,也是限制国产芯片发展的另一个难题。

从全球市场来看,目前世界前五大半导体硅片厂分别为日本信越化工、日本Sumco、德国Siltronic、中国台湾环球晶圆与韩国LG Siltron,这5大厂商的市场份额高达90%+。

而国内硅片厂商的份额仅不到5%,并且主要还是集中在200mm(8英寸)或以下尺寸,300mm半导体硅片几乎全部依赖进口。

目前仅有一家中国本土厂商能够量产12寸硅片,就是沪硅产业子公司上海新昇,但产能也有限,预计到2021年底,能够达到30万片/月产能。

资料来源:艾瑞咨询

因此,解决光刻机的问题以及提高硅片的工艺水平及产能,或许是解决国产芯片“卡脖子”问题的关键。

四、国产芯片“突围”,除了“砸钱”还需要做什么?

当然,目前国产芯片面临的难题,也并非仅仅是技术上的差距。

实际上,如果把时间线拉长来看,从上世纪90年代算起,中国的芯片产业还是取得了不小的进步的。

在这个过程中,中央和地方政府也出台了一系列政策来推动半导体行业的发展。一些地方政府如上海、北京等都曾设立超过百亿的芯片相关产业投资基金。

只不过,在在芯片产业发展工程中,由于一些地方政府缺乏经验且急功近利,一些无良企业骗取国家补贴,一些资本也急于变现,因此出现了很多类似“弘芯”这样投资上百亿千亿最后却烂尾的事情。

以“武汉弘芯”和“济南泉芯”项目为例,2017年,号称总投资1280亿元的弘芯半导体在武汉正式注册成立,之后还请到了曾在台积电任职10多年的蒋尚义担任公司总经理兼首席执行官。

但仅仅过去了3年,2020年,这个投资上千亿,让无数国人充满期盼的“弘芯”却被曝出已经烂尾,最后被东西湖国资全资接盘。时隔不到一年,另一投资百亿的项目“济南泉芯”,也被曝烂尾。

而令人感到不可思议的是,这两个项目居然都和一个名叫“曹山”(也说真名为鲍恩保)的人有关。据悉,曹山曾是弘芯的投资人与董事,也是济南泉芯项目代工公司的注册人。

地方政府想要拉动半导体产业发展,通过给予资金和政策支持,想快速做出成果来的急切心情是可以理解的,但可能还需要一些方法和耐心。

当然,半导体行业的巨额政府投资和补贴并非我国特色,放眼欧美、日韩,各国发挥财政力量扶持半导体产业发展的现象由来已久,在全球经济数字化转型和产能紧缺的当下,各国对半导体产业的财政补贴规模*,尤其是晶圆制造领域。

但技术发展是一个循序渐进的过程,短期巨额的国有资本投资,不可能瞬间砸出一个产业。国产芯片还需脚踏实地,充分认识现实情况,积累经验,培养人才,搞好基础研究。

此前,任正非在接受媒体采访时表示:“过去研发芯片的方针是砸钱,但就现在来看,砸钱不是*的。我们还要砸数学家物理学家和化学家。中国想要实现自主创新,就要落实人才的培养,同时也要面向全球寻找人才。这样才能落实创新,拥抱世界。”

无独有偶,比亚迪创始人王传福也曾经公开表态人才的重要性:“芯片是人造的,不是上帝造的!”

因此,中国想要实现芯片和其他核心技术的自主化,只靠砸钱可能是不行的,在人才培养和引进、基础理论研究、科研环境优化等方面,可能都需要重视起来。

另外,我们还要看到,欧美等发达国家的半导体产业从上世纪五六十年代就开始发展,而我们国家起步则晚了几十年,因此,不能一昧苛责国产芯片落后,也要给国产芯片一些追赶的时间。

【本文由投资界合作伙伴凤凰网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。