前者市值近乎“膝盖斩”,四个月蒸发掉2500亿港元;后者管理层大震荡,股价应声下跌,四个月内市值蒸发200多亿港元。掌门人不得不亲自出山为企业发声,为集团整治。

一边,海底捞创始人张勇耿直坦言,“我也会犯错”、“内部管理也有问题”,并且非常反感外界“神话了海底捞”;另一边,呷哺呷哺创始人贺光启重新出山独揽大权,并表示原来呷哺呷哺、湊湊整合力度不够,今后将对集团资源进行全面整合。

对于初代火锅的遭遇,有人唱衰亦有人乐观。除去自身的运营问题外,在时局面前,火锅头牌也开始有些慌乱了——新生代火锅的入场,正分食初代火锅的人气。只不过,新生代火锅可能很难再诞生“下一个海底捞”了。

初代火锅流年不利:

股价跌跌不休、管理层震荡、业绩增速下滑

荣耀时有多瞩目,跌倒时就多痛楚。

今年2月份,海底捞的股价一度涨至85.8港元,总市值超过4500亿港元。当一众餐饮人还在疫情的打击下艰难地疗愈恢复时,资本市场对海底捞的逆势扩张集体看好。

但好景不长,短短四个月,海底捞的市值一度蒸发超2400亿港元。受此影响,张勇甚至跌出新加坡首富之位。股价、市值“跌跌不休”,业绩增速也在下滑。

公开数据显示,海底捞2016-2019年的营收同比增速分别为35.63%、36.24%、59.53%、56.49%,2020年,这一数字骤降至7.75%。平均翻台率方面,海底捞在2019年首次出现下降,从2018年的5.0次/天降为2019年的4.8次/天。受2020年疫情的影响,海底捞的平均翻台率仅为3.5次/天。

为了缓解营收动能的不足,海底捞近年来试图通过涨价来扭转颓势。据其年报数据显示,海底捞的人均消费金额已从2017年的97.7元增至2019年的105.2元,2020年又进一步提升至110元。然而去年海底捞因“米饭7元一碗,一片土豆1.5元”的涨价风波,激怒了消费者,承受了巨大的舆论压力,最终不得不道歉整改。

相比海底捞,“小火锅*”呷哺呷哺更为狼狈,首当其冲便是管理层的震荡。

今年4月,呷哺呷哺旗下子品牌湊湊火锅CEO张振纬因个人原因离职;次月,呷哺呷哺行政总裁赵怡因子品牌不达预期被罢免;6月,董事会又建议罢免赵怡执行董事职务;高管空心化之后,创始人贺光启重新出山,独揽大权。

管理层震荡如此,人们纷纷将焦点转向内部问题。呷哺呷哺与面向中高端消费场景的湊湊是两个独立运营的火锅品牌,湊湊火锅原CEO张振纬原计划是将湊湊分拆为一家能够上市的独立公司,但这与呷哺呷哺管理层存在分歧,因为分拆势必会影响呷哺呷哺的市值。

另一边,围绕董事会执行董事赵怡的讨论要复杂得多。据自媒体“筷玩思维”在一篇文章中透露,多位呷哺呷哺高管表示,赵怡对财务管控严格。2020年疫情时,赵怡对除万达集团外所有的甲方,包括房租水电等全部付款,一直不签字,这导致呷哺呷哺与甲方的关系极其恶化,一些商场引进同类竞争品牌做无声抗议。

不过后来,赵怡本人通过社交平台发布个人声明,就“被罢免”一事作出澄清。声明中不仅驳斥了业绩不达预期的说法,而且称自己职务被撤是在紧急会议上“勉强通过”的,但解任的速度和效率极高。而整个过程,是在她“刚宣传完呷哺品牌回程火车上”完成的。

呷哺呷哺的震荡远不止于此。此前,有几位员工和高管接受媒体采访时表示,公司内部已经出现“蛀虫横行、官僚主义深入骨髓、派系争斗明显“等问题。

也许是对呷哺呷哺组织内部的管理问题有所警觉,机构早已大笔减持呷哺股份。今年3月,高瓴资本将旗下两大基金合计持有的近1.14亿股呷哺呷哺股份全部清仓;同期,摩根士丹利也将持有的1.04亿股减持到0.12亿股,持股比例由9.25%降至0.93%。

受人事变动、机构减持的影响,呷哺呷哺的股价波动在所难免。张振纬离职时,股价应声下跌14.91%,赵怡被解除职务,当日股价再度暴跌14.97%。截至7月8日收盘,呷哺呷哺股价报7.84港元/股,较2月份27.116港元/股的高点已跌去逾71%,仅五个月内总市值蒸发200多亿港元。

反映到财报上,呷哺呷哺的各项指标疲态尽显。首先是连续多年的营收增速下滑。2018年呷哺呷哺营收47.34亿元,同比增长29.2%;2019年营收60.3亿元,同比增长27.4%;2020年实现收入54.93亿元人民币,同比减少9.36%。

翻座率更是四连降。数据显示,2016年-2020年,呷哺呷哺餐厅的翻座率分别为3.4倍、3.3倍、2.8倍、2.6倍、2.3倍。在普遍需要通过门店扩张来实现营收增长的餐饮业,呷哺呷哺的开店速度也持续下降,2017年-2019年门店总数分别为759家、934家、1022家和1061家。

在房租、人力高企的今天,靠一人平价小火锅起家的呷哺呷哺,一直在努力摆脱平价标签。湊凑应运而生,呷哺呷哺也完成从“快餐”到“轻正餐”的转型:门店装修升级,增加多人餐桌,调料包变自助料理台,同时,一些高品质的食材也出现在菜单上。

受益于此,呷哺呷哺的客单价得以不断提升。财报数据显示,呷哺呷哺的人均消费金额从2015年的46.8元涨到2020年的62.3元,增长了33.11%。

只不过,比上不足、比下性价比又不够,呷哺呷哺并未因此多受欢迎。翻座率下降是最直观的体现,网络上风评也颇有微词:“之前花三四十元就能吃饱,现在人均八九十元,再添三十块钱吃海底捞不好吗?”“餐具需要自取,还得先结账,这不就是快餐吗?”

初代火锅真的不行了?

短期自身有问题,长期发展看根基

涨价,消费者不买账;不涨价,所有成本上升都自己抗。人们不禁感叹,火锅界的老大哥,生存都如此艰难了,初代火锅难道真的不行了?

海底捞业绩为什么会下滑?张勇给出的解释是:盲目扩张和内部管理问题。2020年,海底捞开店速度并未放慢,反倒开出高达540多家门店。与之相对照,2019年也只开出300多家门店。

张勇坦诚表示,自己对趋势做出了错误的判断。去年6月,我进一步海底捞作出了扩店的计划,现在看确实是盲目自信。“2020年6月,我判断疫情在9月份就结束,但是直到今天为止,中国台湾、新加坡的店还受疫情影响开不了。”当他意识到问题的时候已经是今年1月份,等做出反应的时候已经到了3月份。

门店数量急剧膨胀,导致人才储备不足,很多内部管理问题也开始浮现,张勇直言:“大家神话海底捞了”,海底捞同样处在“漩涡”中,面临着制度化管理、流程化操作、跟踪式监督、数据化考核等方面的管理弱项,对于未来海底捞的持续性增长,张勇说自己“不抱有希望”。

在香颂资本执行董事沈萌看来,张勇更多是为了自己揽责,不给海底捞整体团队制造压力。DoNews(ID:ilovedonews)在与多位业内人士沟通时发现,很多人也持同样的看法:张勇的回答耿直通透,很多回答都颇具深意,最重要的是,张勇不在意这样说话会给股价带来多大的波动,本身也并不打算靠股价套现牟利,所以即使有波折,海底捞都出不了大问题。

从事餐饮20余年,执掌过西贝、老乡鸡、甘棠明善等多间餐企战略顾问的孙旭告诉DoNews,张勇的发言是一种正确的心态,是“事先声明”,“海底捞市值波动,是资本市场的事,张勇可能只是想表明,他只想干好海底捞生意发展本身的节奏”。

在他看来,海底捞作为火锅一哥,继续碾压其它火锅品牌是必然的。“但海底捞要提供员工*的服务,会持续推高人员成本,是优势的一面就必然有劣势;另外海底捞把各种食材做得更好才是应该做的基本功,当然能提价*,这样老大哥就给其它火锅小弟们留口饭吃”。

沈萌同样表达过类似的观点,海底捞股价下跌一方面有疫情的原因,另一方面主要是因为经营成本急剧攀升,无法传导至消费端,企业负担明显。另外据他透露,今年春节前,大量资金南下,推动知名港股出现一波快速上涨的行情,而春节后,南下资金回流,便造成港股股价大幅下跌现象。

孙旭认为,海底捞潜在的威胁是“地方化的、个别菜品进化得好的特色火锅,例如郑州的巴奴毛肚火锅,上海的左庭右院牛肉火锅”,但同时他也指出,因为特色火锅只专注某道菜,海底捞的应对策略只需跟进把菜品升级。“海底捞最保险的发展方向是:保持服务优势,发育食材优势。这样,其它火锅的创新,只会为海底捞做出一部份菜品研发创新的基献”。

海底捞的全产业链布局,才是海底捞拥有在餐企不可撼动地位的核心。不过,一位餐饮老板对DoNews表示:“海底捞值钱的就是蜀海,但原材料价格高得吓人,我们的大米都是蜀海在供货。”但高收入似乎并未带来高收益,一位在蜀海任高层的朋友曾向他透露,“蜀海这么多年从未盈利过,基于股票表现将部分利润让给了上市公司”。

上述人士指出,海底捞的问题不是管理问题,而是战略问题。“海底捞没有持续引领火锅品类升级,认知钝化,特别是高密度开店,品牌失去了稀缺性”。但也有餐饮从业者对此反驳,认为海底捞目的不是创造稀缺性,而是打造“火锅=海底捞”的品牌认知,所以正如张勇所说,海底捞还是会开店,因为根基深厚所以迭代不存在惊涛骇浪,全在于细节和精细化管理。

而根基不如海底捞稳固的呷哺呷哺,长期发展可能才更为堪忧。孙旭指出,呷哺呷哺与海底捞问题完全不同,是不可逆转的商业模式问题,“呷哺呷哺当初的崛起,最重要的是商业模式创新的胜利,一晃十年过去了,再看呷哺呷哺,基本上原地踏步,创新迭代没有看到太多的亮点。相反,大家一哄而上,差异化没了,拼杀激烈了,市场的供需关系趋向饱和甚至于过剩了。”

餐饮行业连锁顾问王冬明也曾表达过相似观点:面对客流减少、房租人工等成本的提升,呷哺呷哺过去薄利多销的经营模式难以为继。和君咨询合伙人、连锁经营负责人文志宏也认为,小火锅这种形式,在经过多年发展后已经过了让消费者兴奋的“蜜月期”,再加上随着门店扩张,客流不断被稀释。

或许,呷哺呷哺自身存在问题已无须过多讨论,而贺光启重新出山能否复制过往成功,反倒更应该成为关注的焦点。

孙旭认为可以从两点去观察判断:一是贺光启脱离“前端”多年,对“后端”的了如指掌,不代表对时代脉搏的精准把握,能否传承品牌创始基因还是问号;二是准备启动的内部加盟和合伙人制度所带来的员工激励和勤力,不一定能掩盖战略和商业模式上的缺失。

不过,也有正面声音在力挺呷哺呷哺,一些业内人士认为,呷哺呷哺的现金流还算健康。根据财报,截至2020年底,呷哺呷哺账面上还有10.97亿元的现金及现金等价物。

但账面上的资金不知能支撑呷哺呷哺多久,毕竟其在去年一年的营业支出便达54亿多元。

火锅赛道也“内卷”:

特色火锅大行其道,千店连锁一去不复返?

初代火锅的困境,也折射出火锅江湖的新变化。

在网络频频“刷脸”的明星火锅,以惊人的拓店能力异军突起。据媒体统计数据,仅陈赫的贤和庄火锅店两年就开了800多家分店;郑恺的火凤祥更是多次登上热搜,全国门店也多达到200多家。另外,薛之谦的上上谦,包贝尔的辣庄、邓伦的火社也都在拓店当中。

《2020火锅产业消费市场大数据分析报告》显示,“宅家吃火锅”成为火锅行业收入的重要补充。锅圈食汇、懒熊火锅等火锅食材超市相继获融资,盒马鲜生、叮咚买菜、美团买菜等生鲜电商推出的火锅类即食产品,也挤压了线下门店的部分生存空间。

内外交困下,海底捞、呷哺呷哺,不得不寻求新的增长点。海底捞瞄准小吃快餐市场,以内部员工创业孵化的形式,开始大刀阔斧的尝鲜求新:乔乔的粉、秦小贤、捞派有面儿、十八汆、佰麸私房面、孟小将、骆大嫂、饭饭林、新秦派面馆……在全国各地落地生根。

业内对海底捞广铺副牌多有赞许:每年每个品牌在一个城市开10家门店,一年时间里10个品牌在10个城市就能开出千家门店,最终很有可能成就百胜中国一样的万店规模。不过,现阶段副牌拉动海底捞增长还无从谈起,在2020年报中,它们贡献的营收不到200万元。

呷哺呷哺依然在火锅领域不断求索,旗下高端品牌“in xiabuxiabu”是其中之一。其模式延续了“一人一锅”形式,但食材、门店等进行升级,客单价更高,甚至跨界玩起酒饮。但据财经杂志的报道,在赵怡离职前,已经推出的“in xiabuxiabu”和正在筹备的电商业务都已被叫停,这些项目被叫停的同时,贺光启亲自率队在上海做“X火锅”。

DoNews查阅大众点评发现,上海南京东路首家门店已经营业,主打“一人食景观位创意小火锅”,单人优惠套餐有三个价位:68、78和88,且套餐内含有茶饮、锅底和调料,而套餐内的食材如亚伯丁牛后胸、锡盟羔羊、钻石黑猪等,据网友爆料与湊湊采用同一供应链。

初代火锅艰难求索,新生代火锅看似欣欣向荣,但为何迟迟没等来“下一个海底捞”?

《中国餐饮大数据2021》显示,尽管在订单量、连锁化率上,火锅稳居餐饮品类*,但在其他维度,正被其他品类赶超。2020年,烧烤品类订单量走势,比火锅和整体餐饮大盘更为陡峭。2020年11月,烧烤的线上订单量同比2019年11月增幅超100%。

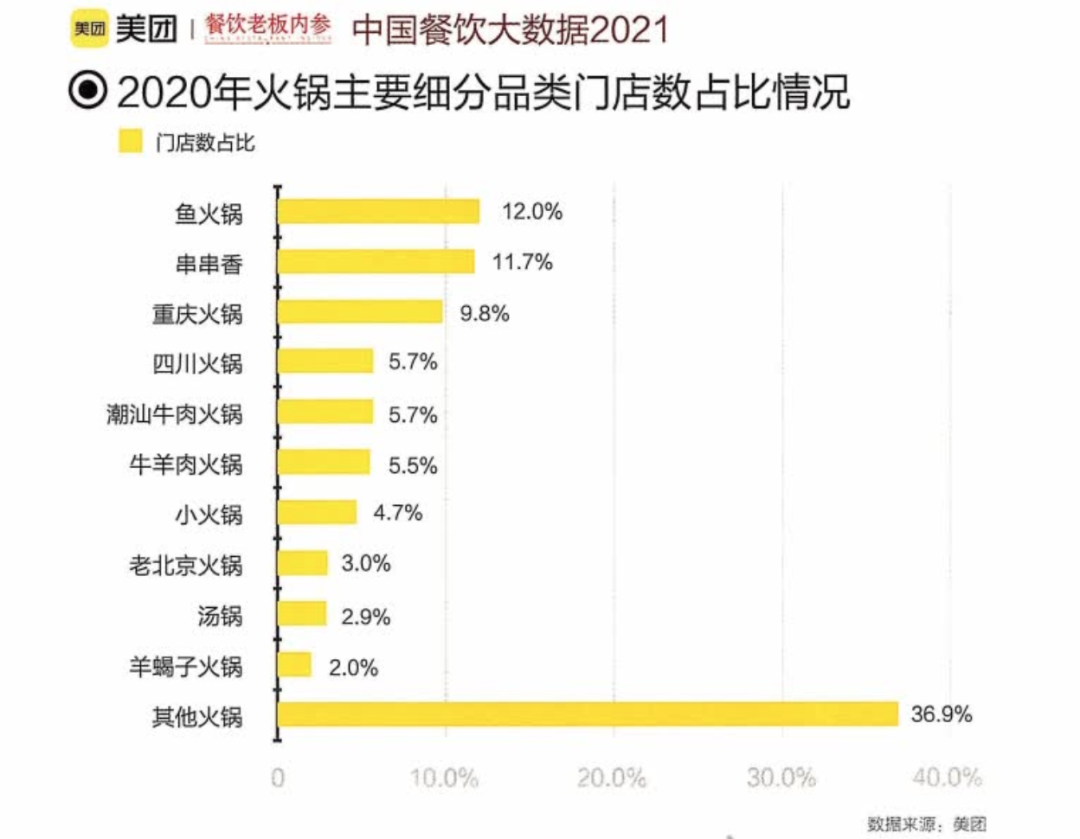

而在火锅细分品类里,虽然鱼火锅、串串香、川渝火锅更吃香,但其他火锅的门店数量占比最多为36.9%,这些火锅有猪肚鸡火锅、腊排骨火锅、虾蟹火锅、黑山羊火锅、芋儿鸡火锅、泰式火锅等。

伴随着新生代的汰换,各地特色火锅悄然升温,头部火锅忠诚度被稀释也是必然。

“这个赛道已经过了大规模连锁经营的红利期,未来很难再出现千家连锁店了。呷哺的股价还可能再跌,最终稳定在一个水平上”,呷哺呷哺集团前副总裁级别的高管王可指出。

长期观察餐饮业的张珍告诉DoNews:“火锅赛道早已进入白热化竞争阶段,抢先占位细分品类,成为新品牌差异化出圈手段。”未来,火锅业将可能出现更多的跨品类甚至跨业态的结合,朝着更加多元化的火锅+融合模式发展,“行至中年的火锅老牌们,如果无法保持先发优势,只能为培养竞争对手制造了温床。”

【本文由投资界合作伙伴微信公众号:DoNews授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。