在物管行业,彩生活(01778.HK)是个特别的存在。

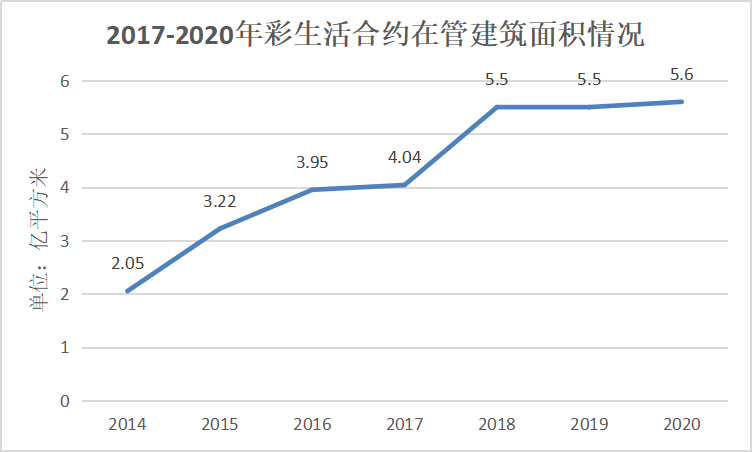

早在2014年6月就挂牌港交所,顶着“物业*股”的帽子发展7年,合约在管建筑面积已经壮大到5.6亿平方米,可是市值仅有44.37亿港元。比起如今的后生晚辈那是差了个十万八千里。

华润万象生活(01209.HK)、恒大物业(06666.HK)、融创服务(01516.HK)……随便一个晚辈,市值远高于彩生活,这让潘军整张脸写满了无奈。

这么好的盘子,又是迎合时代的概念,为何彩生活就是不值钱?那个近3000亿市值的公司,不应该是碧桂园服务(06098.HK),而是彩生活!

面对消失的7年,大家都“撂挑子”,把花样年控股(01777.HK)以及彩生活两家上市公司的董事局主席、首席执行官岗位甩给潘军一个人担?

该把这板子打给谁?是迷上小米“互联网思维”,准备重构彩生活、甚至整个物业行业的彩生活前行政总裁唐学斌?还是选择休克疗法,选择原地踏步的彩生活前董事兼首席执行官黄玮?似乎都不合适。

彩生活要走怎样的路线,完成哪些目标,达到如何效果,都是潘军说了算。唐学斌大刀阔斧的改革,还是黄玮“润物细无声”的微调,行走在两个极端。偏偏潘军忽略过程,只看结果。

好一个物业龙头开天辟地的故事,最后成了虎头蛇尾的“伤仲永”。

一、起大早赶晚集

彩生活的故事,不应该是现在这样。

上市之初,彩生活手里还握着两张王牌:一张是9150万平方米的在管面积,一张是“互联网思维改造传统物业”的创新思想。前者决定整条大船的吨位,后者主导未来成长的想象空间。

从来都是大公司谈守业,小企业说创新,可是彩生活偏要不一样,给“老物业”扦插上“新思想”的翅膀,让大象穿上变革的红舞鞋。

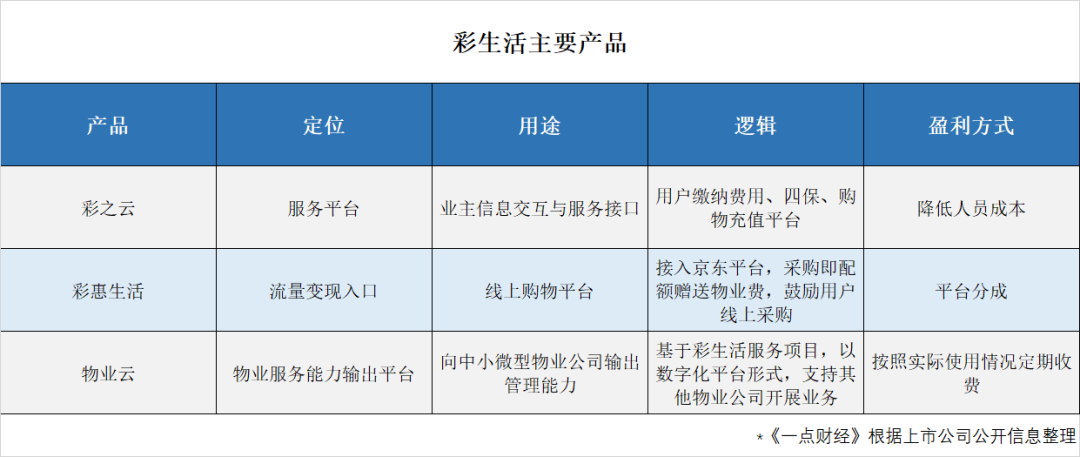

“很多人认为彩生活是做物业的,这里我澄清一下,在成立公司的这天起,我们实际上就是把物业作为平台的入口。我们真正要做的是社区到家的服务,做一个平台。”此后多年,“平台”成了唐学斌口里的高频词。

喜欢用这个词儿的人有很多:腾讯控股(00700.HK)马化腾的社交平台、百度(BIDU)李彦宏的搜索平台,以及小米集团-W(01810.HK)雷军的移动生态。张嘴平台,闭嘴生态,好不热闹。

至于物业这“平台”,彩生活也行。

版图扩张方面,彩生活已经通过收购新加坡Steadlink、香港世纪物业、开元国际三家物业公司,实现国际化发展的同时,在管规模亦扩张至2.7亿平方米(2015年半年报数据)。

同期,彩生活启动彩之云、彩生活等社区服务APP全面上线,并以“饭票”形式向用户返利,联合天猫、京东或超市等第三方线上线下平台推广营销。

等到中海物业(02669.HK)以“第二家上市物业公司”示人时,且不提互联网改造能力有多强,只看其6760万平方米的合约在管面积(招股书信息,截至2015年5月),在5年之内填平与彩生活之间的差距,至少也得有24.84%的年复合增长率。

可是彩生活会在原地等它吗——中海物业这样的对手,彩生活能打十个。“大规模=大市值”的价值观,正是彩生活的杰作。

资本市场是敏感的:彩生活上市三天就以55.6亿港元的市值,超越花样年的52.39亿港元;进入2015年更是一路飙升,市值达到历史峰值124.8亿港元。彩生活快速成长,也是一步一个脚印。

怎奈否极泰来,幸福与无奈从来相伴。

2015年6月26日,A股迎来股灾,H股亦受到波及。不到两周时间内,彩生活股价从10.12港元迅速跌至5.99港元;市值从96.21亿港元跌至70.91亿港元,跌幅达到26.3%。

股灾这种事儿,其实也不可怕。所有人的头上都挨了闷棍,都在喊疼就不那么疼了,可是彩生活疼得厉害。

从2015年8月开始,彩生活的股价在4.24至7.48港元之间波动,情况始终没有好转。2017年末以20亿元收购万达物业管理100%股权后,彩生活股价在2018年中期短暂摸高9.25港元。可是进入2019年以后迅速下滑,最终稳定维持在3至4港元区段。

“我不认为物业公司现有的模式未来会是一个非常赚钱的模式,我觉得它的问题还是蛮多的。”2015年股东大会上,龙湖集团(00960.HK)董事会主席吴亚军如此言论,曾经让很多人不解——有规模、有科技、有潜力的彩生活模式不香吗?

这才几年,现实就证明,真的不香。参考“一点财经”《》,彩生活的市值能够停留在第三梯队,可是评分只能在第四梯队。

起得那么早,彩生活只能过个晚集。

二、甩手老板的果实与陷坑

面对错误,人们总会想着,到底做错了什么;其实很多时候,什么都不做才是错,说的正是“甩手掌柜”潘军。

2002年,潘军与唐学斌共同创办了彩生活,帅印落在唐学斌手中,结合互联网思维,实现平台化发展,正是来自他的规划。

一直以来,彩生活坚持低物业费、通过并购拓充规模、赚流量的钱、整套发展逻辑,听起来像极了“羊毛出在猪身上”的互联网思维。彩生活不要成为腾讯和百度,而是要做小米。

这个被雷军玩火了的概念,在彩生活能成吗?管他呢。帅印在唐学斌手里,放手让他去闯。

于是彩生活像匹脱缰的野马,开始大胆尝试:预约服务、缴物业费、商品采购……能想到的,悉数搬到线上;在彩之云消费换取“饭票”作为冲抵物业费额度,一度出现海润名都的“零物业费”小区;别家都说收了多少物业费,彩生活却强调赠送多少钱(2018年累计减免物业费4127万元)。

这世上只有两种物业服务,一种是彩生活提供的物业服务,另一种是其他。

互联网思维带来场景创新,也带来众多问题。比如由于过分重视线上服务,彩生活开始通过粗暴手段“驱赶”用户上线。

成都花样年花郡业主曾抱怨,之所以选择使用彩之云APP,是因为彩生活关闭线下服务平台,强迫用户上线,将非活跃用户挤成活跃用户,彩生活的口碑开始下滑。

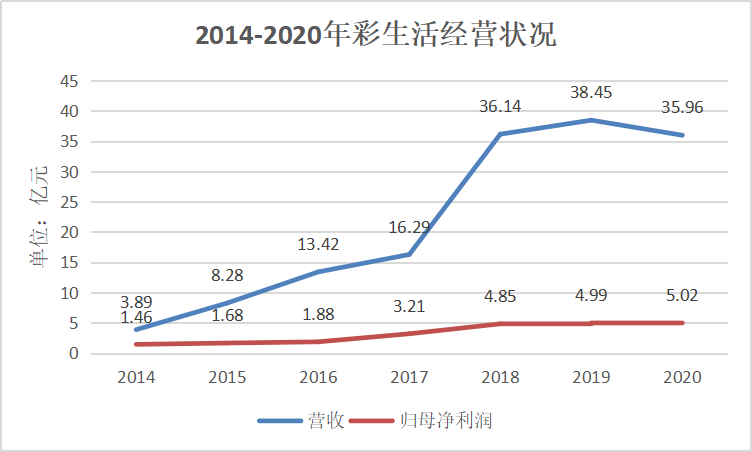

榨干现有社区,就开启对外收购业务,开启新一轮的挤压。Steadlink、香港世纪物业、开元国际、万达物业都是理想的猎物。这让彩生活的营收规模不断增长,可净利润却并没有同步提升。

每到此时,线下就成了牺牲品。2017年37132名驻场人员服务2335个社区,每个小区还不足16人,远低于万科物业的41人与保利物业的60人。没有人还谈什么客户体验?

问题越来越多,不过这些都没有迫使潘军做出调整。唐学斌的商业逻辑有些超前,可是毕竟曾经奏效,他愿意等待。赚钱的能力与二级市场高估值,唐学斌已经占了一样,这就足够了。

直到2019年底,唐学斌带着互联网思维离开彩生活,空余增速下滑的业绩与糟糕的口碑。口碑与利润两空,潘军才开始调整,一切有些晚了。

“彩生活将打造有温度的社区,全方位建立与业主的关系。”作为继任者,黄玮选择“保守治疗”:放下了互联网思维至上的价值观,回到传统物业服务的评估体系,顺便踩了唐学斌一脚。“企业发展最终是依靠其核心竞争力,而不是完全靠讲故事和并购。”

彩生活最出名的故事,是互联网思维的故事;彩生活*的成绩,是树立“规模至上”的逻辑。现在,两个都不重要了。

互联网思维错了吗?唐学斌的尝试没有任何意义吗?当然不是。可是黄玮是要彩生活回归传统:既然告别了唐学斌时代,就要开辟一个全新的黄伟时代,正确与否已经不再重要。

在黄玮带领下,彩生活没有落地大规模收购,在现有在管项目和营收规模基础上,能够维持归母净利润长期增长。

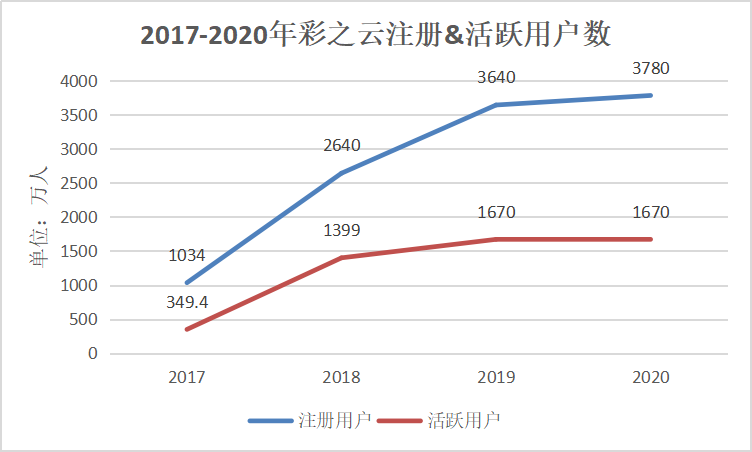

既然不再追求高流量,合约在管建筑面积没有再扩张,彩之云的注册与活跃用户数也停留在2019年的水平,曾经大书特书与京东(JD)的合作,最终落地的不过分布在17座城市、95个试点社区的115台快递柜上。

潘军的甩手掌柜当了七年,彩生活走过了消失的七年。

三、骑墙向未来

眼看彩生活势若累卵,潘军还是坐不住了。

年初公布2020年业绩报告时,彩生活宣布最新人事变动。由于个人原因,黄玮选择辞职。在新任CEO到岗前,潘军只能重回一线,一肩挑起花样年与彩生活两家上市公司,失去了“甩手”的空间。

“至于未来,彩生活需要更有爆发力、更有管理能力的CEO出任。”谈到理想的人选,潘军圈出了“爆发力”与“管理能力”两个关键词,似是非常切中要害。

自2018年中期股价第二次起落算起,彩生活的市值已经在低位徘徊了3年时间。帅位已经两次易主,可是经营没有增长,创新不见起色,爆发是结果更是需要;如今在管面积仍位居一线物业公司行列,如何让规模转化成利润,管理是*渠道。

乍一听,掌柜要亲自出山,自是好事;不过细品,总会有一些熟悉的味道。

彩生活的最强爆发力,出现在唐学斌高举互联网思维的旗帜,改造传统物业的时代;靠管理换利润的时代,集中于黄玮推动彩生活回归传统物业发展模式的时代。兼具“爆发力”与“管理能力”,潘军不过是寻找一个新的角色,思想与能力介于唐学斌与黄玮之间。

互联网思维还是要的,否则荒废现有资源实在可惜;没有利润的物业公司将会被市场淘汰,现有在管项目需要深耕。潘军并没有为彩生活规划全新的未来,只是在两条极端的发展路线上,寻找到一条“骑墙”的方案。

无论什么时候,骑墙都是最安全的选择。不冒进,不落后,依靠线上平台与5亿平方米在管面积,总不会被时代抛弃;只是问题在于,彩生活的天花板就在那儿,既不会高于唐学斌,也不会优过黄玮。

何况,时间已不再是彩生活的朋友。

上市之初,那些线上平台——彩之云、彩惠生活、物业云都是彩生活的杀手锏,可是这些年,线上平台早已不是什么罕物。恒大物业的微物云、龙湖物业的千丁APP、碧桂园服务的凤凰会……金科服务已经具备自主开发技术、数据、AI、业务中台的能力,彩生活已经没有优势可言。

至于合约面积5亿平方米的规模,能让彩生活继续身处*梯队,但这也算不得优势了。根据克而瑞的统计数据,在管面积在5亿平方米的物业公司已经有7家。讽刺的是,7家公司中市值*的正是彩生活(万物云未上市)。

看上去,彩生活的未来已经不精彩。

四、结语

“一个万象美的营收规模,差不多等于整个雅生活,为什么我们的估值只有雅生活的一半?”在不同场合,潘军都有过相同的疑问。似乎彩生活什么都不缺,只缺一个与其身份匹配的市值。很遗憾,就是做不到。

彩生活打响物业公司上市的*枪,已经拥有行业*的身位;在不断探索的过程中,也曾带来全新的理念,输出高效的管理模式。可是在发展走向极端时,潘军并没有*时间做出调整;亲自上阵时,也没能带来超越前任的理念和思想。浑浑噩噩中,浪费了*优势。

与此同时,资本市场对物管行业的估值体系,正在逐步成熟:高估值,规模是前提,创新是要素,管理是条件……提高市值逐渐成为一个系统性难题,现在的彩生活还能给出比碧桂园服务、恒大物业、融创物业更好的答案吗?概率实在太低了。

【本文由投资界合作伙伴一点财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。