男性颜值经济崛起,不但打开了消费市场新的财富密码,也隐藏着更深层次的社会变革大趋势。

除皱防初老、健身去油腻、熬大夜后敷面膜、不惜重金挽留发际线,在精致boy的进阶之路上,美妆和医美都不再是女性的专利。

美团王兴曾经在饭否中提到一则市场消费价值结论:少女>儿童>少妇>老人>狗>男人。但随着男性颜值经济的觉醒,这一链条显然已经开始松动。

步入2021年,越来越多专注男性经济的消费品牌受到资本市场的青睐。观潮新消费(ID:TideSight)注意到,仅以男士理容市场为例,年初至今,投融资案例超过10例,数额都在数千万级别,甚至不乏亿元级别的融资出现。

男性颜值经济崛起,不但打开了消费市场新的财富密码,也隐藏着更深层次的社会变革大趋势。

一、男性美妆,增速夸张

男性自我颜值管理意识觉醒,最明显的标志是男性美妆的崛起。

QuestMobile近日发布的《2021男性消费洞察报告》显示,今年4月,美妆KOL行业男性受众的月活去重用户规模达1.85亿,其中25-30岁年龄段占比25.2%,而19-24岁和31-35岁分别占比17.2%和17.1%。

关注美妆的男性群体不再小众,而且显示出明显的年轻化趋势。Z世代逐渐统领消费市场,并开始争夺重新定义“娘炮”和“直男”的话语权。

规模意味着潜力,“精致Boy”们背后酝酿着一个庞大的市场。

近几年,男性美妆市场规模增速明显。据天猫和菜鸟联合发布的数据,2020年双十一期间,男性彩妆商品备货同比增长超3000%,增长了30倍。

而早在2019年双十一期间,部分彩妆细分品类年轻男性消费增速已超越女性。00后男生购买粉底液的增速是女生的2倍,眼线的增速则是4倍。

今年,唯品会616年中特卖数据则更加夸张:自5月25日开启大促以来,仅男士防晒和彩妆两类产品的订单量,同比就分别增长了400%和480%。

《2020年中国男士美妆市场洞察》中提到,包括护肤、香水、彩妆等品类的整个美妆大盘,男士美妆82%的同比增长远超大盘整体39%的增速。

男性美妆、护理产品的增量,已经足以反映男性追求美的大趋势。

中国产业研究院发布数据预测,到2023年,全球男士化妆品市场将达到786亿美元,约合人民币5400亿元,中国男士化妆品市场也将突破200亿元。

男性美妆KOL和主播的崛起,在男性美妆行业中扮演了知识启蒙者的角色。

无论是在小红书等种草平台,还是在抖音、快手等直播带货平台上,“男性美妆”都已是热门话题。

比如,#1.85亿男性关注美妆博主#成为微博热搜话题后,阅读高达2.4亿,讨论多达1.7万;在小红书以“男士护理”、“男士美妆”为关键词搜索,笔记数量均超过3万;抖音平台上,#男士化妆#的话题中,单条最高播放量超过500万。

男性美妆KOL的能量不仅体现在意识层面的启蒙,更体现在带货能力上。

前有“口红一哥”李佳琦的双11直播间销售额达6.96亿元,后有美妆博主“骆王宇”单条抖音短视频带货1300万元的记录。

从李佳琦的小助理变身签约美妆博主的付鹏,也在很短的时间内成为小红书头部带货主播,曾单场直播销售额突破2000万元,创下小红书单场带货直播记录。

当直男们固守着“男人不如狗”的消费价值观,有些人却率先看到了市场机会。

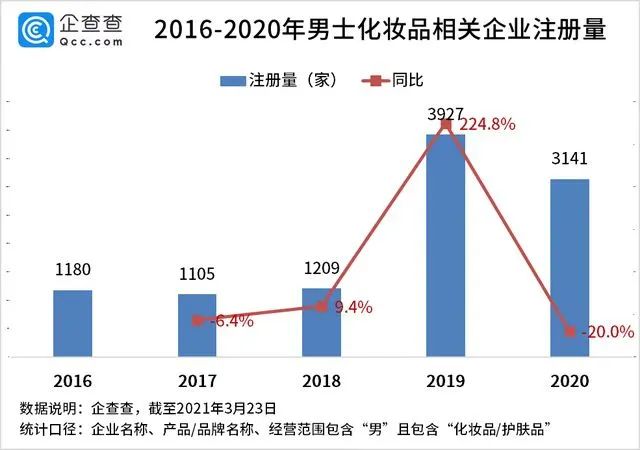

企 查查数据显示,从2016年到2020年,男士化妆品/护肤品相关企业注册量分别为1180、1105、1209、3927以及3141家。近两年男士化妆品/护肤品相关企业注册量增速迅猛。

创业公司们火速加入战场,资本机构同样在加快布局。

观潮新消费根据网络公开数据不完全统计,2020年以来,男士化妆品/护肤品赛道融资事件有17起,披露融资金额超18亿元。其中2020年融资事件11起,为历年最高。

理然、蓝系、DearBoyFriend等等,这些品牌基本都成立于2020年前后,但发展速度极快,并都在去年获得了多轮融资。其中,具有代表性的理然近一年多来融了5轮。

虽然新锐男性理容护肤品牌还都处于早期阶段,但背后投资方不乏红 杉资本中国、IDG资本、五源资本、贝塔斯曼亚洲投资基金、高榕资本等一线机构,就连“直男聚集地”虎扑都已入局。

场子已经热了,美妆巨头们自然不甘落后。

2020年,欧莱雅加速布局男性美妆赛道,聘请头部流量明星吴亦凡代言,同时在多个社交平台上进行推广。例如,欧莱雅携手天猫新品创新中心推出欧莱雅男士修颜乳,仅上市3天销量便突破3.5万支,并在天猫男士BB霜品类*、天猫男士彩妆类目*。

与此同时,香奈儿、丝芙兰、迪奥、Mac等彩妆品牌都在布局男性美妆。

除了产品之外,越来越多的美妆品牌开始启用男性明星代言人。比如,王俊凯代言Bobbi Brown、王一博代言植村秀、罗云熙代言*日记、蔡徐坤代言纪梵希彩妆、易烊千玺代言阿玛尼彩妆。

据不完全统计,仅2020年1-8月就有71次男明星美妆品牌代言事件。男明星密集代言,意味着美妆品牌开始瞄准粉丝群体之外的更广阔的市场。

作为男性美妆市场的主力军,Z世代最明显的特征是“既在意别人的目光,又不在意别人的眼光”。

他们并不太在意“娘炮”的质疑,最多回怼一句“男士为了精致同样可以化妆”;但他们在意自己的颜值,传统的洗面奶、面膜已经不能满足需求,妆前乳、防晒、隔离、粉底、眉毛、眼影全不落,才能自信出门。

二、整牙植发,抬高单价

当“爱美”不再是女性的专利,男性颜值经济开始向医美市场渗透。

据不完全调查,95后年轻人中近8成人表示容貌焦虑,其中,“对自己容貌非常不满意,需要很多医美项目提升颜值”的重度焦虑者占4.5%。

艾媒咨询数据显示,65.1%的受访男性网民对提升颜值持积极态度。艾媒咨询分析师认为,目前男性对于自身颜值提升的意识不断增强;日化、医美等行业也更加注重对男性消费群体的开发,共同推动男性颜值经济市场升温。

天猫数据显示,2020年双11期间,平台录得医美医疗订单量环比增长近7倍,成为*的生活服务项目,平均客单价达6300元,其中,有近3成订单来自男性消费者。

相比于整个医美市场男性消费者11.12%的比例,近三成订单已经展示出男性医美市场极高的增长率和增长潜力。

动皮如换脸,动骨如换头。光子嫩肤、水光针、瘦脸针……一系列医美项目的背后,男性美容行业正在悄然崛起。

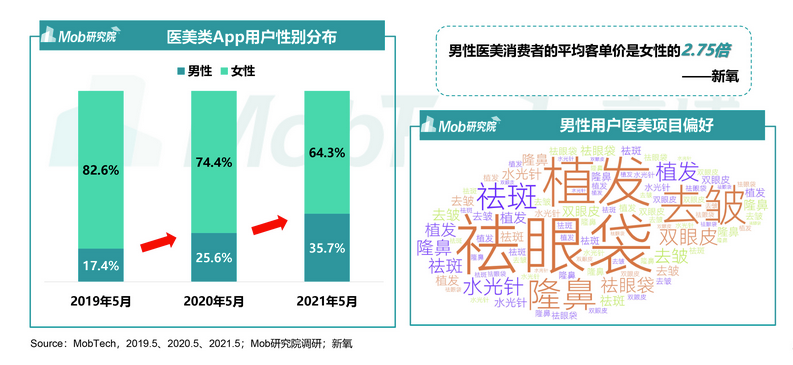

而更夸张的是,新氧的数据显示,男性医美消费者的平均客单价为7025元,是女性的2.75倍。

目前,男性所做的整容手术大多属于微整容范畴。植发、去眼袋、治疗痤疮和牙齿矫正都是最常见的男性医美项目。

虽然都是微整,但显然客单价更高。

相较女性而言,男性体内更多的雄性激素会导致头发上的毛囊易受刺激,因而掉发现象也更加明显和严峻。

随着90后开始步入“而立之年”,很多烦恼“秃”如其来,“头”等大事催生出庞大的植发市场,当初熬夜掉的发,根根都是追悔莫及的眼泪。

相较于面部颜值,“脱发”焦虑所代表的市场更加广阔。按照一个毛囊10元左右的价格,填充一个区域通常需要上千个毛囊,“植发”以一己之力拉升了男性医美的客单价。

更何况,近几年中国植发行业的用户保持60%-80%的增长幅度,植发产业2020年时市场规模已突破200亿元。与此同时,中国假发市场行业规模也接近200亿美元。

据《全球植发市场报告》显示,预计2023年全球植发市场规模将达到238.8亿美元,未来五年的年复合增速将达到24%。

另外,口腔护理与牙齿美观也是颜值经济不可忽视的细分领域,牙齿正畸属于医美范畴。

正畸和种植是口腔行业的两座金山,潜在市场规模达到两千亿。其中,正畸客单价高达5-8万,年复合增长率54.6%,毛利率达50%-70%,行业内出现多家年营收增长20%以上的上市公司。

潜在的市场更加夸张。

早在2000年,中华口腔医学会正畸专业委员会调查显示,我国错颌畸形整体患病率67.82%,平均10个中国人里面有7个牙不齐,而中国有十几亿人。

随着男性医美意识觉醒,正畸将会成为*普及的医美项目,也是客单价的另一大带动力。

据《2021“男颜经济”研究报告》数据,2019.5-2021.5医美类APP男性用户逐年上升,从17.4%到25.6%再到35.7%,随着男性对自己的外貌越来越重视,医美市场成为了男颜经济的稳定掘金点之一。

在植发和正畸等心理负担较小的项目之外,女性与男性对于医美项目的选择差别较大:一个是为了提升上限,一个是为了提升下限。

具体而言,除了大部分人所熟知的“换头式”整容,瘦脸针和玻尿酸都是女性偏爱的医美项目,而男性更倾向于调整眉毛、眼袋、皱纹、痤疮等有瑕疵的位置。

艾媒数据显示,受访男性网民选择医美项目,考虑主要因素为产品效果、产品安全、适合自己以及产品价格,表现男性选购颜值产品时“务实”的消费特点。

如果再深入挖掘动机,则是因为医美市场渗透率与接受度较低的情况下,大部分男性选择医美项目时潜意识里保留着“*是不被看出来”的隐性需求,并希望以此来规避多次解释性取向的困扰。

因此,虽然男性医美市场蓄势待发,但真正爆发的阻力并非单纯的产品供给迭代升级,而是目标用户的“羞涩”。

男性对于医美的“羞涩”并不是羞于走入医院,而是整个群体的“羞涩”阻碍观念普及。

比如,想要尝试医美项目的男性通常难以在自身的朋友圈中获得足够的支持和有效的意见,只能将决定权交给医美机构,机构方往往将产品效果说的天花乱坠,因此而被骗的例子并不罕见,比如因纹眉而被网络熟知的小吴。

三、穿衣显瘦,脱衣有肉

美妆不够医美凑,摆脱油腻练肌肉。

男性颜值经济的范围很广,既包括提高颜值水平,也包括提升外在气质。

在男性审美认知中,外在气质可以简单归纳为“穿衣显瘦、脱衣有肉”,“衣”和“肉”所代表的服饰和健身行业,因此成为男性颜值经济的强势细分领域。

不过,相比于男性美妆和医美两个新兴市场,健身和服饰早已是一片红海。

运动健身领域兴起于健康意识的觉醒,2015年之后开始快速增长。2019年,我国健身房市场规模达到337亿元,健身器材市场规模达到461亿元。2020年因疫情而有所回落,2021年预计将恢复疫情之前的水平。

通过运动对个人进行形体塑造的方式,近年来受到男性群体的青睐,成为男性颜值经济发展的重要一环。

而从商业角度看,男装配饰已经成为男性颜值经济发展最成熟的领域。据艾媒咨询的报告数据,2019年国内男装市场规模达到7369亿元,且头部企业营收在2019上半年均呈现较大幅度增长。

不过,在男性颜值管理意识觉醒的背景下,已经发展成熟的男性服饰市场也开始显露出变化的趋势。

比如,以李宁、安踏为首的国产运动服饰品牌开始引领国潮趋势,潮鞋潮服开始冲击西装和手表在男性审美消费市场的统治地位。

消费市场主力军在年龄层之间的过渡,所影响的不仅是产品层面的认知调整。男性颜值经济的兴起,很可能引发消费市场最深层次的变革,也是消费升级语境下的大趋势之一:去性别化消费。

今年6月份,京东和唯品会联合发布的《去性别化消费·中国两性消费趋势报告》中提到,随着男性自我形象管理意识的提升和两性分工的变化,传统基于性别标签定义的消费需求正在发生改变,消费的性别边界正在逐渐模糊。

在更广泛意义上的男性颜值经济概念里,纹身、香水、自拍或修图软件都可以被列入其中,而这些细分领域内的“去性别化”趋势更加明显。

《报告》显示,这种男女之间消费差异正在弱化的趋势,在90后、95后年轻群体中尤为突出——男性积极追求精致妆容和时尚造型,女性热衷于游戏、户外运动,富于钻研和探索欲。

变革的趋势也被更深度的人口结构变化佐证。

伴随第七次全国人口普查的出炉,我国男性人数再一次超越女性人数,总人口达到7.23亿人,占全国人口比51.24%。

也就是说,男性比女性多出3490万人,而在20—49岁的年龄段中,单身男性同样多于单身女性。

韩国曾经做过一项很有意思的学术研究,研究结果表明,颜值最高的男性收入比颜值中等的男性收入高15.2%,颜值最高的女性收入比颜值中等的女性收入高11.1%。

对于单身男性而言,职场和情场的双重压力会影响他们对于自身外在形象的需求调整,“一人吃饱全家不饿”的现状则在很大程度上降低了他们的经济负担。

这是男性颜值经济崛起的土壤,也是“他经济”发展的必然趋势。

四、结语

颜值即正义,颜值即生意。

为颜值买单不再是女性的专利,从美妆护肤、潮流穿搭到运动健身,“男颜经济”已经到了爆发的前夜。

机遇往往伴随着挑战,男性颜值经济的红利之下,依然有急需打破的质疑和偏见。美无性别之分,精致是生活的态度。

【本文由投资界合作伙伴微信公众号:观潮新消费授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。