曾让杜兰特“惊为天人”的斯嘉丽·约翰逊结束了自己在迪士尼的银幕之旅。

当7月11日《黑寡妇》的全球票房达到2.15亿美元时,斯嘉丽·约翰逊的收官作创下了纪录:疫情以来北美市场首映票房最高的电影。

对迪士尼高层而言,《黑寡妇》意味着更多——在临别前,与迪士尼合作十一年之久的斯嘉丽·约翰逊完成了最后一个任务:检测线上发行对漫威大片的可行性。《黑寡妇》成为了漫威宇宙*部院线和线上同步发行的电影。

从线上票房来看,迪士尼高层颇为满意。

7月11日迪士尼媒体和娱乐发行公司主席Kareem Daniel特意为《黑寡妇》的线上成绩发了一份声明:“黑寡妇本周末的强劲表现证实了我们灵活的发行策略。”

据迪士尼的信息显示《黑寡妇》已经通过Disney+创下了超过6000万美元票房收入。值得注意的是,《黑寡妇》还增加了用户的付费深度:你需要先购买Disney+会员,再额外支付29.99美元的票价才能观看《黑寡妇》数字版。

6000万美元线上票房,是一个惊人数字,要知道同期北美院线市场《黑寡妇》的票房收入为8000万美元。如果考虑到院线分成比和相关税制,《黑寡妇》通过Disney+渠道带给公司的收入更为可观。

但在院线方眼中,《黑寡妇》就不那么甜美可人了。由于Disney+和院线采用同步发行模式,这意味着院线彻底失去了“窗口期”。一位北美院线负责人在《黑寡妇》线上公映后,直言“迪士尼已经和院线撕破脸。”

院线被迪士尼忽悠了?

让院线“压力山大”的核心原因是,在经历了2020年的大寒冬后,院线原本指望依靠迪士尼旗下的漫威IP回血。来自美国影院主联合会的统计数据显示,2020一年之中,美国96%的院线损失超过70%,15.3万名员工因此受到影响。

而在过往统计中,漫威电影往往可以给院线带来真金白银——除了票房分成外,因漫威电影产生的爆米花和饮料收入对院线方而言极为重要。以AMC为例,2019年第三季度AMC总收入为12亿美元,而其中35%的收入来自爆米花、薯条和热狗等食品饮料项目。这意味着,一旦人们选择在家观看电影,院线会连爆米花都卖不出去了。

迪士尼也曾给了院线希望。在2020年12月漫威影业CEO凯文·费吉曾公开表示《黑寡妇》将坚决选择院线公映。

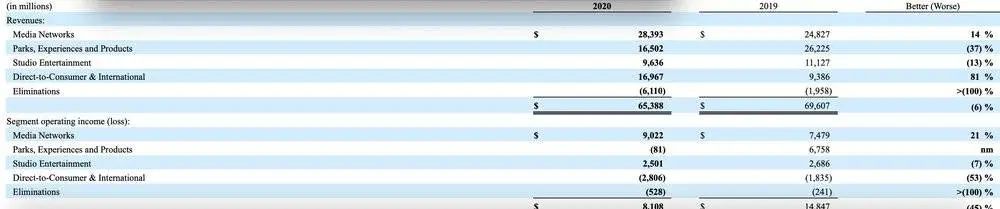

但这种口头许诺,最终在疫情压力下化为泡影。来自迪士尼2020年财报的数据显示,在疫情影响下,乐园和影视娱乐(针对院线的大型原创影视项目)收入下滑明显,但与此同时以Disney+为首的迪士尼DTC部门增量明显。(迪士尼DTC:Direct-to-Consumer&International)

图片来源:迪士尼财报

针对这种情况,迪士尼最早对院线的“反水”是《花木兰》。

相比于《黑寡妇》,迪士尼的这次尝试要温柔得多:线上和院线两个渠道被严格区别开,比如在北美《花木兰》只登陆Disney+,而在部分国家和地区则采用院线发行的模式。

但这种举措已经让迪士尼目睹了院线的“愤怒”,在法国有院线负责人一怒之下砸碎《花木兰》宣传板。而英国电影协会首席执行官菲尔·克拉普直言:“如果迪士尼从此不再需要电影院,那对于所有院线从业者而言都是一场灾难。”

其实迪士尼并非*个吃螃蟹的人。

2020年3月,环球影业将旗下动画电影《魔发精灵2》以19.99美元的价格线上“公映”。环球影业是最早打开潘多拉盒子的片方,通过线上电影,《魔发精灵2》在3周便获得了1亿美元收入,这让整个好莱坞震惊。

环球影业真正改变的其实是“窗口期”规则和分账模式。在传统模式下,《魔发精灵2》必须老老实实登陆院线,在漫长的“窗口期”内,院线拥有保护性独播条款,而此期间内片方和院线的分成比例往往是5:5或者6:4(漫威的部分影片会享有更大分红权,但这依然不能让迪士尼满足)。

《魔发精灵2》让好莱坞感到震撼的地方在于,由于越过了院线,环球影业拥有全新的分账体系——扣除营销费用后所有流媒体端的收入都归片方。

实际上,这打破了1948年《派拉蒙法案》对制片方形成的枷锁。根据《派拉蒙法案》,好莱坞制片公司必须将电影制作和发行放映业务分离。简言之,内容生产者不允许是渠道拥有者。

正是这条法案,让院线成为了强势一方:任何影片如果想展现给C端用户,必须经过院线这个超级B端来选择、判断、评估。

奈飞等流媒体曾试图形成院线之外的新渠道,但在疫情前这种努力的成果是有限的:早在2015年,奈飞就以1200美元的成本买下新片《无境之兽》,并在奈飞渠道内尝试点播业务,自此开始奈飞一直试着走通院线和线上同步公映这条路。

但奈飞最终发现,制作方并不买账——优质片方依然倾向于院线发行,无奈之下奈飞从2017年开始重金打造“原创电影”并陆续推出《爱尔兰人》《罗马》等作品。

彼时制作方不敢尝试奈飞渠道的原因很多,比如超级大片在流媒体的变现能力有限,奈飞自家的《爱尔兰》人就以“烧钱赔本”而闻名。其次,当时院线联合在一起抵制奈飞,一旦影片登陆流媒体便会失去在院线的生机。

疫情改变了电影市场的命运轨迹。

以《魔发精灵2》为例,在决定登陆线上渠道前,环球影业正在面临巨大的成本压力。《魔发精灵2》的制作成本高达9000万美元,受疫情影响《魔发精灵2》迟迟不能如期公映。如果继续以院线渠道发行,不仅需要等待院线恢复营业的时间,还需要投入更大的宣传成本,无奈之下环球影业选择了线上公映。

随之而来的一个尴尬情况是,1948年出台的《派拉蒙法案》并未考虑到未来“流媒体”的存在。《魔发精灵2》的公映,并未违背《派拉蒙法案》的原则,却实际上打破了院线的垄断。

《魔发精灵2》不仅引发了环球影业和AMC院线的口水战,还最终导致《派拉蒙法案》取消,2020年8月这一法案被彻底废除。

值得玩味的是,就在该法案废除后不到半个月的时间里,迪士尼宣布《花木兰》登陆Disney+。

迪士尼早想反击渠道了

《花木兰》只是开始。

但迪士尼并不想和院线直接交恶:在多次公开采访中,迪士尼高管频繁表示《花木兰》只是偶然尝试,迪士尼并非想开创一种新的发行方式。

不过迪士尼的“行动”很诚实,转过年来迪士尼直接把《黑白魔女库伊拉》放到Disney+,甚至没有给院线预留任何窗口期:《黑白魔女库伊拉》采用了同步公映模式,这引起了院线圈的强烈不满。在北美有院线经理直接撕掉《黑白魔女库伊拉》的宣传海报,而在日本(日本也是Disney+的核心市场之一)部分院线经理直接拒绝排片。

让院线圈感到“开心”的是,《黑白魔女库伊拉》票房不佳。在北美市场,上线8天后《黑白魔女库伊拉》的票房勉强超过3500万美元。当时北美的媒体将这一成果解读为“Disney+分流了票房”,一些院线从业者甚至寄希望于迪士尼迷途识返。

但通过迪士尼2021年最新季报不难看出,直到2021年4月,迪士尼的线下业务也没有完全恢复元气,甚至难以比拟去年同期的水平,这意味着发力Disney+更像是迪士尼的“不得已为之”。

图片来源:迪士尼2021季报

据美国电影协会的数据统计,截至2021年5月,北美院线市场依然处于低迷态势,在部分电影院,虽然院线方采用了降价+赠送零食的方式,但上座率依然无法达到2019年同期水准。在这样的情况下,贸然把核心IP放到“不满员”的院线中是充满危险的。

不难看出迪士尼高层试图等待院线复苏的心:从2020年开始,《黑寡妇》的上映时间就一拖再拖,而迪士尼高层的口风也从“坚决不上院线”变为了“院线与Disney+同步”。

让迪士尼最终向新流量妥协的原因有二,首先《黑寡妇》已经不能再拖了,如果不能在7月公映,那么接下来迪士尼以《永恒族》《尚气》为核心的第四阶段宇宙电影就会受到排期影响。与此同时,迟迟未能恢复的院线市场,让迪士尼高层对“大片能否通过院线回本”逐渐担心。截至2021年7月,北美院线复工率刚刚超过80%,其中部分影院还不能满负荷运载。

其次,《黑寡妇》登陆Disney+也成为了迪士尼新的资本故事。在过去十余年中,迪士尼以超级IP电影和线下乐园、IP授权等变现方式获得了资本青睐。但从2017年开始,这个故事已经不那么让人兴奋了:2017年迪士尼年收入同比下滑0.8%、营业利润下滑4.2%。在疫情影响下,迪士尼更需要一个强有力的新故事来提振股价。

面对这一现状,迪士尼高层的举措之一就是发力流媒体,一开始只是为其他流媒体渠道供货,直到2019年迪士尼正式推出自己的付费线上渠道Disney+。2020年涵盖Disney+等流媒体内容线的DTC业务已经跃升为迪士尼四大业务之一,甚至成为了迪士尼2018年以来增速最快的业务。

图片来源:Tiger Trade

随着Disney+迅速在1年左右时间里获得超过1亿用户,迪士尼也迎来了在资本市场的新春:2021年3月,迪士尼股价突破200美元,达到了上市以来*时刻。

甚至Disney+让迪士尼也开始被视为“潜在的互联网概念股”——迪士尼开始更频繁地被列在奈飞、亚马逊、苹果等公司所在的名单中。

从更广泛的视角来看,迪士尼也成为了“内容反击渠道”的典范。其实迪士尼试图摆脱渠道束缚也非一两天了。2005年时任迪士尼CEO罗伯特·艾格曾公开谈论过影视渠道问题,并将之描述为“可能类似iTunes平台的一种新模式”。

当时无论是电影还是电视剧,内容方往往受制于渠道。在电影领域,你绕不开各大院线;而在电视剧领域,你摆脱不了付费或免费电视台。

受制于渠道对内容方的影响是多方面的,比如内容创作的自由度。这种自由度其实是两个维度的,首先是常识中的“创作者自由”,但是对迪士尼而言还有另一种维度的自由:对消费者的触达。

在2006年前后的几次公开交流中,迪士尼高管多次表达了对于“与用户隔着一层”这件事的深度思考。从日后迪士尼毅然决然地将自己的流媒体业务称之为“DTC”部门可以窥探出这种心态。在2021年,迪士尼的市场部负责人在谈起限定剧《洛基》曾表示,《洛基》其实是升级的DTC产品,创作者和观众的距离更近。

某种意义上,迪士尼差一点在十几年前推出Disney+。当时迪士尼内部已经有了非常类似日后奈飞模式的产品想法,但那个时候的迪士尼正以“保守”而闻名。

于是2007年奈飞推出在线点播业务后,迪士尼高层是非常震惊和遗憾的的。但是他们没有想到,自此时起迪士尼开始扮演“追赶者”的角色——在资本世界人们开始喜欢拿奈飞去对比迪士尼,前者被视为新锐、创新的典范,而后者则被视为OLD Money的代名词。

奈飞所探索的路径让迪士尼和众多传统影视制作方感到恐惧且惊奇:让他们恐惧的是,这种基于新流量的内容逻辑,看似是挑战者;让他们惊奇的是,奈飞正在越开电视台渠道和院线渠道,做他们不敢做的事情。

双方的正面交火,加速了迪士尼的转型。2018年迪士尼的制片人珊达·莱姆斯(代表作《实习医生格蕾》)被奈飞挖走。值得玩味的是,也正是这一年迪士尼开始加速推进Disney+业务。实际上迪士尼的炮火不仅对向奈飞,也包括了传统的电影院线和迪士尼之外的传统电视网络。

眼下,《黑寡妇》在Disney+的成功,是否会让迪士尼高层进一步押注新流量,成为了北美影视市场关注的焦点。

据悉,目前迪士尼依然没有对接下来的《永恒族》《尚气》是否会改为混合发行而表态。(混合发行:院线和线上同步)不过已经有院线方公开表达不满了。就在《黑寡妇》登陆日本Disney+的同时,日本的院线出现了联合抵制行为——这导致《黑寡妇》在日本的首日票房仅为70万美元。

不过这种“抵抗”可能很难阻挡迪士尼转型的心。在今年5月的一次公开采访中,迪士尼CEO Bob Chapek曾表示:“我们不能把所有鸡蛋放在一个篮子里,比如全都采用院线发行。分散风险才是明智的办法。”

或许从电影大师斯皮尔伯格最近的举动,能够窥探出整个江湖的变化。今年6月,奈飞和斯皮尔伯格旗下公司Amblin Partners签署合作计划,斯皮尔伯格和Amblin Partners将在协议期内为奈飞制作多部电影。

而这种来自对手的压力,也正在倒逼迪士尼加速转型:Disney+已经是奈飞之外*的流媒体渠道,当奈飞即将把斯皮尔伯格新作“搬上”自家屏幕时,迪士尼该如何迎战呢?或许漫威IP,正是不错的选择。

【本文由投资界合作伙伴微信公众号:十亿消费者授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。