能代表“国潮”的运动鞋品牌、国货之光,最早是回力,之后是李宁,现在是鸿星尔克。

上周,鸿星尔克因为向河南灾区捐款5000万而一夜爆红,理由是鸿星尔克自身尚处于亏损中却仍然慷慨解囊“倾小家为大家”。鸿星尔克总裁吴荣照给出了回应,表示鸿星尔克处于转型时期,“虽然非常艰难,但还没有像网友调侃的那样“濒临破产”。

这一细节也撕开了观察国产运动品牌几十年沉浮的一道口子:

除了鸿星尔克,李宁、安踏、特步、匹克、361度、贵人鸟、乔丹体育等国产运动品牌均遭遇过各种挑战,从外贸接单到自主品牌,从乡村作坊到全球并购,他们的成长历程主线几乎一致;疯狂开店留下后遗症、全品类扩张引发定位迷茫、库存危机倒逼模式转型、国际竞争埋下财务隐患,他们的危机也非常雷同——只是渡劫之后,有人涅槃重生,有人一蹶不振。

“不要浪费每一场危机。”丘吉尔的这句话可以说是国产运动品牌发展历程的一句贴切注脚。如今,国潮当红,“时代在召唤”,他们准备好了吗?

从外贸接单到自主品牌

从历史进程来看,目前活跃的中国运动鞋服品牌可以分为晋江系与李宁。

1979年,晋江陈埭镇的林土秋创办了洋埭鞋帽厂(鳄莱特前身),打响了未来“中国鞋都”创业的*枪,此后“家庭联产、手工作坊”的鞋企运作模式也在晋江普及开来。当时,世界80%以上的品牌鞋生产和贸易集中在台湾,晋江和莆田凭借地理位置和劳动力优势,乘上了制鞋业产业转移的东风。安踏、特步、鸿星尔克、361°、德尔惠等品牌均出自福建晋江,因此它们也被外界统称为晋江系。

他们的创业故事大多遵循着彼时中国企业家的发家路径——布衣农民小作坊起步,靠着低廉的人力成本顺着代工潮完成原始积累。

比如361°的创始人丁建通最早是农民,偶尔兼职吹唢呐挣钱。没钱供4个孩子读书,就都被送去做制鞋的学徒了。后来丁建通靠种地捕鱼和打散工筹来的两千元在自家开起小作坊,带着四个孩子一起手工做皮鞋,然后再拿去卖;而特步的创始人丁水波则和两个结拜兄弟每人出资500元,在村边的小河旁搭起窝棚造拖鞋。

但是代工的红利没过多久便让代工厂们进入“内卷”环节——代工厂越来越多,从上世纪90年代开始,这座649平方公里的县城曾出现过上百个运动鞋品牌,而利润则被压得越来越少,到了90年代后期,代工一双鞋的利润只剩下一两块钱。

这就进一步激发了代工厂的跃迁,比如代工厂被耐克抛弃后,许景南就把技术工人招揽过来成立了“丰登”,即匹克的前身。

不过,当时有一些企业有了自己做品牌的想法,也闹出了不少“笑话”,比如361°的前身竟然叫“别克”,当时丁建通觉得别克汽车的logo图案好,就直接拿来用,后来别克汽车想进入中国,双方引起纠纷,丁建通的鞋厂这才改名为361°。这也就能理解后来的“乔丹”、“阿迪王”了。

有了前人的坑,后来者在自主品牌建设的路上少走了不少的弯路。安踏就是那个幸运的后来者。

1987年,丁世忠带着一万块钱和600双鞋来到北京,在王府井百货大楼和西单商场试水成功。但当他看到自己带来的鞋只能卖20元,而同样的鞋贴牌后却能卖到100元的时候,丁世忠意识到了建立自主品牌的重要性,并于四年后返乡创办了安踏。

1999年,丁世忠几乎用了一整年的利润,签下乒乓球世界冠军孔令辉,并在央视投放广告,开启“体育明星+央视广告”的营销模式。这一模式也被其他品牌效仿:

2001年,鸿星尔克签约陈小春;

2002年,特步签约谢霆锋;

2003年,德尔惠1000万签下周杰伦;

2005年,匹克以400万美元成为休斯敦火箭队主场丰田中心的赞助商。

同是2005年,本来以800万竞标南京全运会赞助商的特步,遭遇了日本美津浓1000万的竞争,于是丁水波立即提价到1500万;

营销模式的跑通也引发了新品牌的诞生——据统计,在2001年的上半年,全国诞生47个体育用品品牌。只是凡事都有两面性,鞋企利润本来就微薄,高昂的广告费用和代言支出让许多鞋企难以承受,这也为后来喜得龙、德尔惠的退场埋下了伏笔。

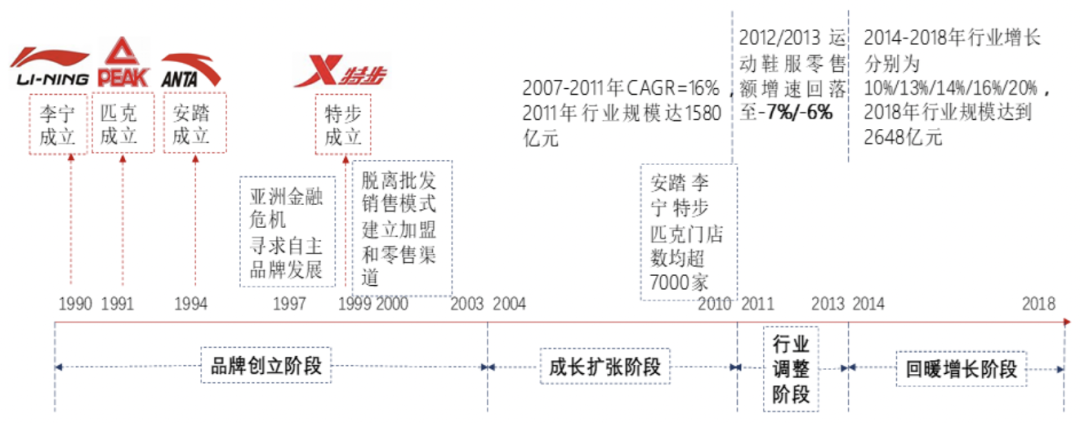

和晋江系的草根起家形成鲜明对比的是顶着“体操王子”光环的李宁。1990年,李宁在广东三水创办了同名体育用品公司——李宁。

同年8月,李宁运动服被选为十一届亚运会圣火传递指定服装、国家代表队参加亚运会领奖服及中外记者指定服装。这届亚运会意义非凡,因为是*次举办的国际综合运动会,当时的李宁以200万拿下了赞助权。此后的1992年巴塞罗那奥运会上,李宁成为了中国体育代表团专用领奖服,这也结束了中国运动员在奥运会上穿外国运动服的历史。

高起点、高举高打,让李宁的初创阶段走得顺风顺水,但危机往往也就在这一时刻悄然潜伏。2004年,李宁赴港上市并一直占据中国国产运动品牌*的位置。直到2008年奥运点燃了危机的导火索,2011年,李宁被安踏超过,跌落神坛。

中国运动品牌发展历程

图源:中信证券

膨胀扩张与库存危机

2004年李宁上市也来开了国产运动品牌资本化运作的序幕——2005年鸿星尔克在新加坡上市,2007年安踏登陆港股市场,特步、匹克、361°、喜得龙等运动品牌也跟风上市。有了资本的加持,他们的扩张之路走得更有底气了。

北京奥运会成了那个转折点。彼时北京奥运吸引着全世界的目光,顺理成章地也让中国运动品牌“膨胀”了起来。2008年,销售渠道以经销商为主、直营为辅的李宁,门店数已由2003年的1985家增至6245家。

所有人都知道奥运是一个*的机会,但没有人知道这个机会背后也是巨大的不确定性。

曾在阿迪达斯(中国)有限公司工作过十年的李冠儀回忆,中国市场的所有运动品牌都遭遇了北京奥运会后的库存危机。只是当时国际品牌更关注终端,每周甚至每天都会拿到代理商的销售数据,所以2008年底就意识到市场变了(预期订货量和终端实际销量不符)。

但国产品牌们仍干得热火朝天,奥运之后仍然延续了盲目扩张渠道的思路,李宁的门店数量最高时达到了8000家。事实上,在经销商模式中,品牌只需要打好广告,然后把货批量卖给经销商,只要经销商有需求就拼命生产,国产运动品牌的存销比(即库存和销量之比)最高达到过10:1。随着奥运会后市场需求减少,分销模式反馈滞后,国内体育用品企业仍在盲目扩张,导致全行业都受到了产能过剩、库存积压和关店潮的冲击。

从2011年开始,隐患外显了出来,李宁的业绩一路下滑,2012年,李宁亏损近18亿元。虽然它凭借曾经的体量和品牌口碑得以存活、东山再起,但其他的晋江系企业就没这么幸运了。

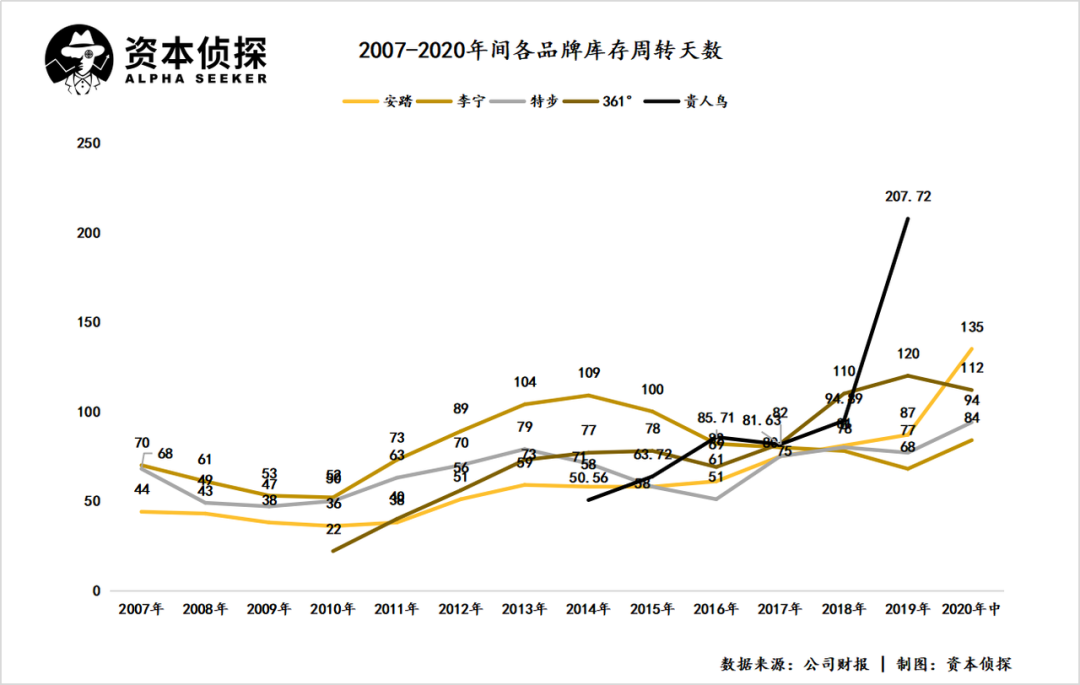

“2012年行业爆仓,晋江鞋停产还能卖3年。”面对行业寒冬,喜得龙、金莱克和德尔惠选择直接转型时尚,结果由于品牌定位失败,无力对抗ZARA、H&M等快时尚品牌,加重了库存危机,反而拖垮了自己。2011年,鸿星尔克因财务造假停牌,2016年匹克退市,贵人鸟和361°元气大伤,特步也直到2017年才完成库存清理。

在危机中,大多数体育服装企业选择抢占低端市场,甚至打出“200元7件”的促销价格。但此时的低线市场,却充斥着国外大牌的山寨品牌,再加上国内运动品牌缺乏创新、同质化问题严重,于是价格低廉的“Adibas”们有了可乘之机。衰落后的德尔惠被整体交给凯天体育打理,同时凯天还在生产销售美国运动品牌New Balance和斯凯奇的山寨品牌。

而此时的高端市场,主要被国际品牌耐克、阿迪达斯等占据,由于需求弹性大,这些品牌渠道下沉的路子走得比较顺利。在2012年全国零售业陷入困境时,阿迪达斯大中华区的业绩却同比增长15%。相比耐克、阿迪达斯产品研发占销售额比重高达5%到10%,以李宁为首的国内品牌却只有1%到2%。虽然,李宁面对危机选择提价以对标国际品牌,但在产品设计和创新上远不及国际品牌,品牌竞争力不高,淘汰下来的旧产品更增加了库存压力。

在山寨品牌的挤压下,晋江系鞋企瞄准的下沉市场正在萎缩;而高端市场也被国际品牌强势占据,甚至国内运动一哥李宁都无法与之抗衡。同时,晋江系品牌长期开展清仓甩卖的促销活动,不仅折损了品牌价值,还被冠上了消费降级的品牌印象,比如曾经引起轰动的“男生穿特步相亲被嘲土”事件。

李宁虽然没有走向“山寨”歧途,但其激进的“自救”也效果不佳——2010年李宁更换品牌logo,广告语由“一切皆有可能”替换为“Make the change”,同时将目标消费群体转换为“90后”,提出10年内成为全球5大运动品牌之一的目标,直接对标国际品牌。但新logo与广告语一出,此前积压商品瞬间变为旧款,库存压力倍数放大。更尴尬的是,在当时产品力没有跟上的情况下,李宁连续三次提价,进一步加重存货堆积。

而鸿星尔克则是试错了“跨界快时尚”,2010财年鸿星尔克的财务出现了问题。经审计发现其现金和银行存款项目实际只有2.63亿元,虚增现金和银行存款达到11.54亿元。由于涉嫌财务造假,其股票也于2011年2月28日起停牌交易至今。

现在回过头来看,当年的那场危机,根因是盲目扩张、粗放管理。过去经销为主、直营为辅的模式让品牌们缺少对终端渠道的控制、反馈也不灵敏;同时,代理商掌握终端销售资源,品牌独自承担的兜底条款,易导致存货积压,应收账款回收困难,最终恶化经营情况。

好在危机倒逼出了中国运动品牌的改革动力。

2013年,安踏率先启动零售转型战略,及时将品牌批发向品牌零售转型,以提升门店效率而非数量为目标,建立起对市场变化和消费者诉求更加敏感的直销模式。安踏还率先布局了ERP系统把控专卖店的数据,把加盟商订货改成了单店订货,因此最早从行业的库存危机中抽身,之后全面超过了李宁。

而李宁也在2015年走出危机——李宁将重心放在了产品研发上,将运动与时尚结合起来。2018年纽约和巴黎的两场时装秀让“中国李宁”大放光彩,国潮风帮助李宁重新赢得了消费者的青睐。另一方面,李宁关闭低效门店,根据不同的市场需求优化产品结构,进行差异化的产品分配,成效显著提升。自2015年起,李宁扭亏为盈,营业收入连年攀升,2018年大秀后也广被资本和消费者看好。

买买买的蜜糖与砒霜

疯狂开店是一种扩张手段,另一种则是全球并购。但“买买买”远不是做加法那么简单,如何整合,如何定位,如何消化,都是品牌们需要面对的问题。

在这件事上,贵人鸟和安踏走出了完全不同的路。

2014年,贵人鸟上市后,逐渐显露出多元化扩张的野心。2015年,贵人鸟开展了“全能体育”战略,并在2015-2017年间投资了虎扑、足球经纪公司BOY、康湃思和名鞋库,收购了AND1品牌在中国大陆的授权。而在贵人鸟忙于跨界投资和收购之时,高端市场和二三线市场已经被国际国内龙头运动品牌瓜分殆尽,贵人鸟主营的运动鞋服生意越来越做不下去了。

2017年开始,贵人鸟的业绩由正转负,线下门店迎来倒闭潮,多元化扩张留下的债款也即将到期。2018年,贵人鸟变卖了虎扑、康湃思和杰之行等资产,但已然错过了占据市场的*时机,面对主营业务的颓势也难以力挽狂澜。

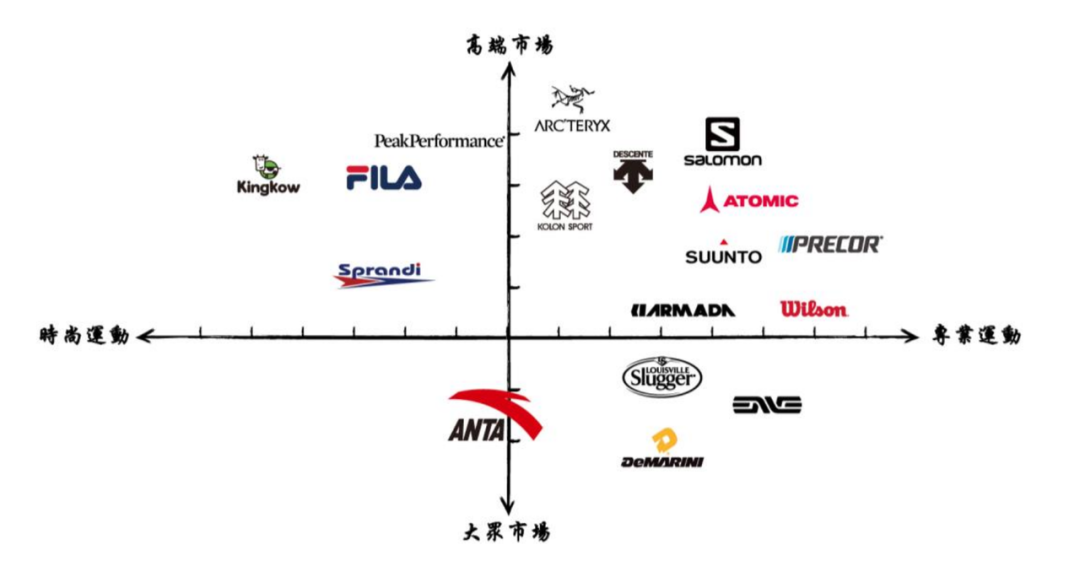

反观安踏,面对行业危机,安踏没有抢占低端市场,而是选择专注做运动品牌,通过收购和培养高端运动品牌,提升品牌形象。2009年,安踏体育收购国际高端运动品牌FILA在中华区的商标权和运营业务,并于2017年收购新加坡地区的商标运营权,旗下的安踏品牌以高性价比优势服务于二三线及以下城市,而FILA品牌则成为安踏体育迈向高端运动市场的跳板,与安踏品牌形成差异互补。

FILA中国在安踏的倾力打造下,于2014年开始盈利。自2009年至2019年,FILA在中国及新加坡的专卖店(包括 FILA KIDS 和 FILA FUSION 独立店)数量持续增加,至今已有1900多家门店。2020年安踏体育中期财报显示,受疫情和电子商务增长的影响,报告期内FILA品牌的收益占比达到48.76%,首次超过安踏品牌。

2015年,安踏在收购FILA的基础上,提出了”单聚焦、多品牌、全渠道“战略,不仅提升了品牌形象,还着眼于打开国际市场。2018年,安踏收购了芬兰运动品牌管理公司Amer Sports(亚玛芬体育)。此时,安踏旗下品牌形成了专业运动、时尚运动和户外运动三大品牌事业群,多品牌国际化格局初具规模。

来源:安踏体育2020中期报告

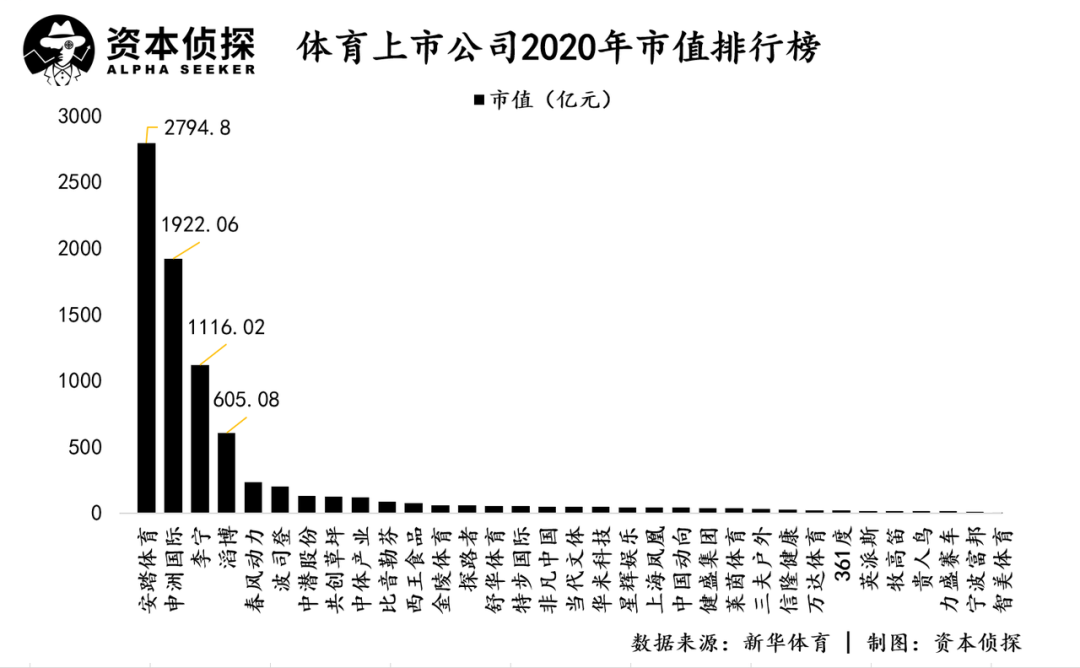

同样选择多品牌战略,安踏逆袭成为国内行业*,贵人鸟却债台高筑濒临重整。原因在于,安踏稳住了主营品牌在二三线城市的市场地位,也凭借收购国际品牌,成功打入高端市场;而贵人鸟“全能体育”的战略尚未搭好骨架,就面临主营业务告急的困窘局面。

今年3月,贵人鸟发布公告,宣布公开招募重整投资人,若招募失败则面临破产退市风险。曾作为“A股运动品牌*股”的贵人鸟,在*时期的市值超过400亿元,如今缩水到不足20亿。

去年李宁收购英国鞋履品牌Clarks,不知是否能习得贵人鸟的教训、重现安踏收购FILA的奇迹?

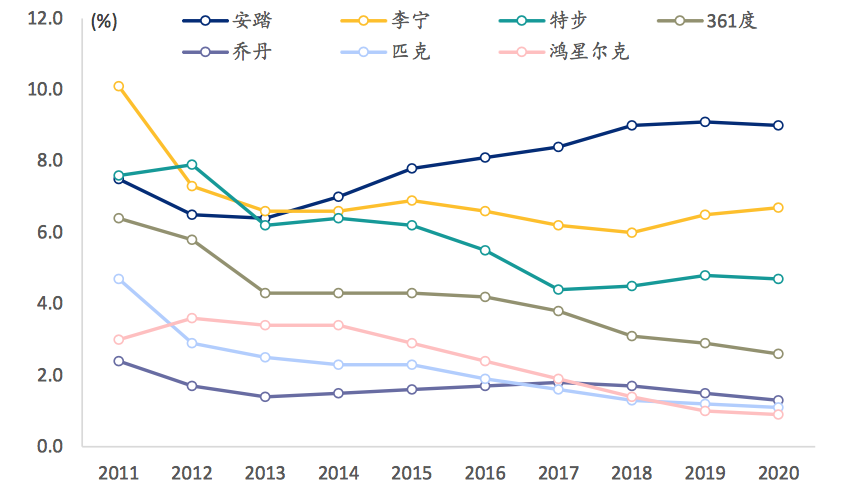

国产运动品牌市场份额变化

图源:Euromonitor,浦银国际

时代在召唤

不浪费每一场危机。

虽然中国运动品牌起步晚,起步难,发展过程中也摔过跟头,遭遇了挑战,但也正是这些磨练给了国潮崛起的驱动力。

危机之后,李宁复出,杀伐决断,重启“一切皆有可能”的品牌slogan。清理库存、从批发商角色转变为零售商、关闭亏损店铺、建立大数据中心,把注意力重新聚焦到产品、供应链上。2015年李宁扭亏为盈。同时,李宁还大力发展电商渠道,提升产品研发能力,研发营销两不落。

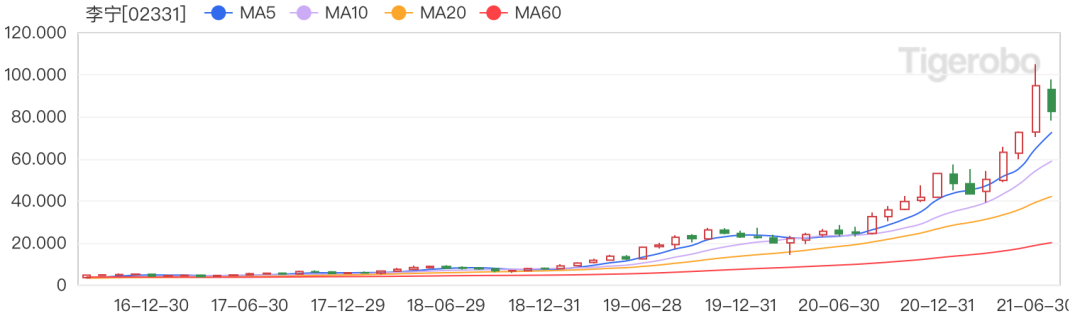

明确了产品动力,营销是锦上添花的思路之后,李宁缩减了广告及赞助费用,转向相对便宜且传播力强的社交媒体推广,但效果一点也不差。2021年以来,李宁市值较年初增长已超过70%。截至发稿,李宁市值超过2000亿港元,对比2018年7月中旬的190亿港元市值,三年时间涨幅超过12倍。

而最近爆红的鸿星尔克,也并非是“蹭热点”。

危机过后,鸿星尔克同样选择聚焦产品——陆续推出蓄能、箭翎、笼骨等结构缓震技术。据报道,鸿星尔克已经在全球100多个国家拥有商标专有权,拥有200多件专利发明。鸿星尔克现有配置40条国际制鞋生产线、120条服装生产线,年产销运动鞋3000万双,服装近2000万件套。2020年鸿星尔克营收达28.43亿元,接近了2008年奥运会时的营收规模。

李宁股价走势(2017至今)

中信证券首席行业分析师冯重光认为,行业仍然有一个持续的、不错的景气度和成长性。一方面是体育人口比例的增加。中国现在的体育人口比例已经达到了40%多,但和发达国家相比,其实还有很大的差距,欧美基本上已经达到了60% -70%多的水平。另外,在着装习惯上,原来大家在工作场景中的穿着是比较正式的,但现在你会发现,休闲、运动风格的服装也可以满足绝大部分工作场景的需求。

而据浦银国际的报告,过去20年在宏观经济的推动下, 中国已经发展成为全球第二大运动服饰市场。然而较低的人均运动服饰消费水平(尤其在低线城市)以及运动服饰对整体鞋服消费额较低的占比意味着中国运动服饰市场依然具有强大的扩张潜力。其认为包括消费者健康意识的提升、运动服饰领域的消费升级、运动服饰品类细分化、社交媒体的快速发展以及运动时尚的风行等新消费趋势将在将在未来5年继续提升中国运动服饰的渗透率及复购率,助力中国运动服饰行业维持高速增长趋势。

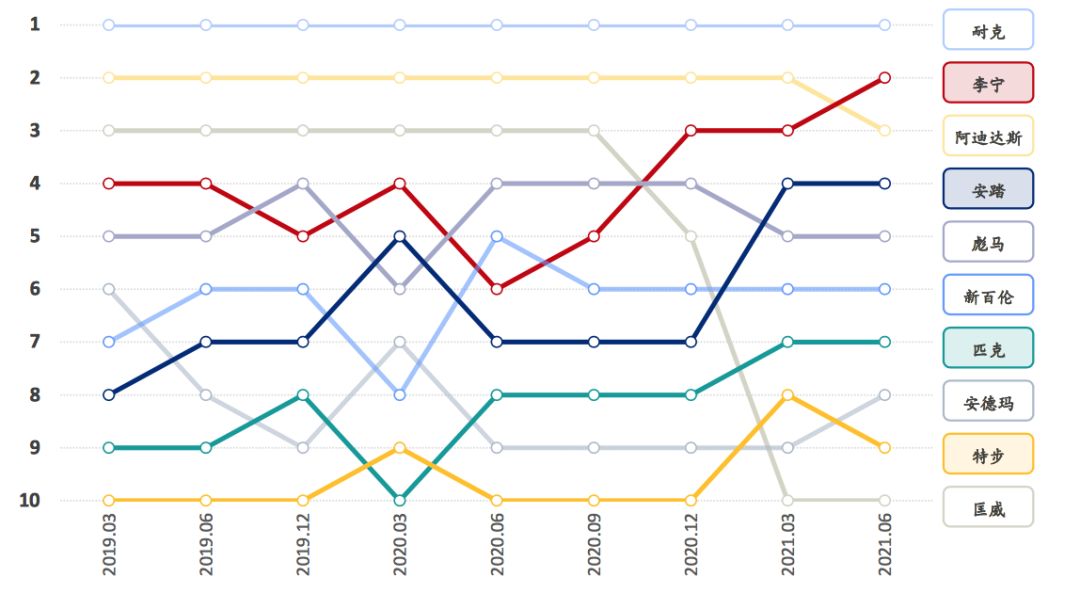

运动品牌百度指数排名

图源:浦银国际

在市场增长的大趋势下,国产运动品牌们正迎来一次周期性大机遇。

虽然仍然面对着国际品牌的巨大竞争压力,但显然,此刻的国产品牌们已经具备了产品上和消费者洞察上的实力,再加上国潮情绪下品牌力的*提升,相信在不久的将来,知乎上不会再有“大学生穿361度、安踏、李宁、鸿星尔克真的很low吗”这样的提问了。

【本文由投资界合作伙伴微信公众号:资本侦探授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。