昨日,字母榜(ID:wujicaijing)发现,北京地区的微信九宫格增加了一个新产品腾讯惠聚,入口位于“支付-购物消费”板块,排在京东购物、拼多多之前。今年6月,曾有广东等华南地区用户发现,腾讯惠聚已加入九宫格,如今这一入口内测范围正在扩大。

腾讯惠聚小程序上线是在去年年底,与腾讯同时在运营的社交电商产品小鹅拼拼不同,腾讯惠聚走的是品牌聚合路线,即将数百家头部品牌的官方小程序商城集合在一个小程序页面。

一位接近腾讯智慧零售业务的人士告诉字母榜,微信九宫格的腾讯惠聚入口将在今年内覆盖全国大多数省份。显然,腾讯正加大对腾讯惠聚的投入力度。

去年疫情期间,品牌商们曾掀起一轮私域流量淘金热,建设小程序商城成了品牌商的统一动作。

在小程序电商的1.0阶段,品牌商家的小程序用户或来自线下门店转化、或依靠品牌自身影响力引导用户主动搜索,或依靠商家线上社交裂变活动。但这些获客手段都较为依赖品牌影响力和运营策略,微信尚缺少一个逛一逛的场景和入口。

在这一阶段,品牌商就好比是在一个慢速传送带上快步行走,但品牌商若想获得更多增长,传送带提速就变得必要了。一个中心化入口正是微信电商生态传送带的加速按钮。

腾讯惠聚就承担着这样的生态任务。去年9月,腾讯高级副总裁林璟骅曾指出,要在私域这个去中心化场景里,提供更多中心化流量、中心化的产品。“我们在考虑让品牌在公域获得的流量能流转到私域里,形成一个持续滚动的飞轮。”

腾讯惠聚此前面临的*问题是,它承担着给品牌商导流、带来增量的任务,却尚未在C端拥有足够的用户认知,自身流量还不充沛,算不上是中心化入口。如今,情况正发生改变。

众所周知,腾讯的优势在于连接。微信与C端的连接能力曾滋养一众互联网公司,美团、拼多多、京东无不从中获益。不止平台方,已进入微信许久的品牌商同样需要这份势能。过去两年,品牌商在微信里的运营动作多属私域运营范畴,但它们想继续获得增长,就不可缺少腾讯主动为其注入的公域流量。

可以这样理解腾讯惠聚的布局节奏,上半年是码品牌阶段——相比今年年初,目前腾讯惠聚的商家数和SKU丰富度皆上了一个量级。当商家和商品码齐,腾讯惠聚就进入到强化用户认知的下一阶段了,入驻微信九宫格就是节奏转换的信号。

这一次,腾讯惠聚能从微信流量的浇灌中生长出来吗?

一

在品牌吃掉*批小程序电商红利后,私域这块流量洼地的开采难度随之加大。

“任何一个项目在初始阶段一定可以招募到较多活跃客户,但长期维护粉丝要比拉新困难得多,特别是单品牌社群。”科颜氏品牌电子商务经理Dennis此前接受字母榜采访时表示。

Dennis表示,要解决这一问题,如果只看品牌自身努力,重点就是利用社交裂变吸引更多活水进来,如果遇到增长瓶颈,会考虑增加直播频次、广告投入等方式给小程序引流。

无可否认,小程序给许多商家带来了巨大增长,腾讯财报显示,去年小程序生态的总交易额增长超100%,商家自营小程序GMV同比增长255%。但生长在去中心化的微信里的小程序电商生态,缺点也相当明显,那就是缺少让用户逛起来的场和一个可导入丰沛公域流量的入口。

一位阿里人士曾打了个比方,天猫就像是西单大悦城,小程序商城就像是一个独立专卖店,“如果你要购物,你会选择哪个?”

电商最讲究“人、货、场”,微信的人气自不必提,这已经是一个拥有12亿月活的超级APP;货也有了保障——多年积累下来,绝大多数头部乃至中腰部品牌都已上线了小程序商城;但在场这一环上,始终是缺失的。

“一般用户来到微信生态里的初始诉求不是购物。我们要让用户发现这里也是一个很好的购物平台,这中间就要有认知培养的过程。”多点合伙人刘桂海此前曾向字母榜表示,如果用户没能形成这样的认知,微信生态的流量价值就不会被充分释放。

在小程序电商发展的初级阶段,品牌商尚可通过线下、社交裂变获得私域流量,但当这一线下线上的转化进程进行到一定阶段,流量供给不足的问题就摆上台面了,商家私域急需导入公域流量。

小程序电商正进入公域与私域联动运营的时刻。

一位腾讯人士此前就曾透露,腾讯广告部门今年的KPI除广告消耗量外,另一个KPI是,客户在公域投放广告后,在私域的GMV转化效果。

事实上,腾讯架设一个公域电商场的动作并不晚。2019年4月,腾讯曾上线一款名为“逛一逛”的小程序,基于地理位置展示附近店铺的各类导购内容,点击热卖商品列表,可跳转至商家小程序。单从名字判断,便可知这款小程序是想要用户在微信里逛起来。

同年11月,微信九宫格上线“智慧零售”,据知晓程序报道,智慧零售正是从“逛一逛”更名而来,是一个聚合了用户附近好店、商圈,并提供种草、购买、上门配送等服务的小程序,最早在福州地区上线。

早期的智慧零售小程序是要造一个基于地理位置的场,这也符合腾讯帮商家完成从线下向线上转移的定位,但这个场景,在货这一环上又遭遇短板,能被引流的商家数量和范围受限,且该小程序无法进行交易闭环,成交必须到商家小程序进行。

于是,腾讯智慧零售舍弃了基于地理位置做商家推荐的方案,推出了集合品牌商家的腾讯惠聚。

二

不过此前腾讯惠聚能给商家起到的引流作用十分有限。惠聚自身尚未养成足够的用户心智,毋庸谈为其他品牌商引流。

可以这样理解惠聚的建设节奏,过去半年,是惠聚的一期工程,主要任务是密集招商,先修好通向各个品牌的道路。

字母榜拿到的一份腾讯惠聚招商标准显示,在入驻商家选择上,腾讯惠聚会优先考虑已有官方小程序旗舰店、私域运营水平较高,且在微信生态内投入意愿强的头部品牌或者一级代理渠道。

相比今年年初,如今入驻腾讯惠聚的商家及上架的商品要丰富许多,除品牌旗舰店外,也已有专营店入驻。

当商家和商品码齐,二期工程便可以开工了,这一期工程的核心就是连接惠聚和微信用户。微信九宫格入口就是惠聚二期工程开通的*条路,另外一条路则是惠聚自己去微信生态里寻找用户。

字母榜发现,近期腾讯惠聚正加大拉新力度,比如给新用户发送满12减10元的新人红包,同时用爆品吸引用户。腾讯惠聚在产品上线初期便设有秒杀栏目,这一栏目也保留至今。上述腾讯智慧零售业务人士表示,现阶段,腾讯惠聚会重点补贴一些爆品。

除了直接补贴,惠聚拉新的另一条路则是社交裂变。5月,腾讯惠聚上线了购物号功能,用户可添加最多四款商品进入到专属好物清单,将商品推荐给好友,不过未给带货者设置佣金,且好物清单中可供选择的商品SKU较少,目前来看,腾讯惠聚并未将购物号作为主要功能推广。

近期,腾讯惠聚与微信九宫格开城同步进行的动作,还有通过“砍价拿好货”这样的社交裂变活动拉新。惠聚砍价活动页面显示,20包清风手帕纸、网易严选、蓝月亮洗衣液等商品经好友助力后,用户可1元购买商品,且砍价页面会显示“需X人”助力。

直接补贴和通过社交裂变拉新这些动作,使腾讯惠聚在拉新策略上与拼多多看起来有几分相似。上述腾讯智慧零售业务人士也告诉字母榜,在起步阶段,腾讯惠聚客单价还相对较低,销售量较多的主要为个护、食品饮料等标品。

但显然腾讯惠聚并不是要走拼多多路线。惠聚不是腾讯要做电商的产物,而是要给已入驻或即将入驻微信生态的品牌商家寻找增长这套逻辑下的产物,这注定了惠聚走的是大牌路线。

产品功能也说明了这一点,最新版本产品的主页写明了腾讯惠聚的三个标签,“官方正品”、“平台优惠”、“新品优选”,据字母榜了解,后续腾讯惠聚还将上线奢侈品商品集合页面。

而走品牌路线的腾讯惠聚,又与天猫有几处相似。它们同样是走区别于拼多多等性价比平台的品牌路线,同样是架设一个公域场,为商家导入流量。如果说商家在朋友圈投放的付费广告是公域付费流量,那现阶段腾讯惠聚就是微信给商家创造的一个免费公域流量池。

不过腾讯惠聚迥异于天猫发展路径的是,它并非纯粹的电商平台,现下更大的使命是,获得集中性流量,并将这些流量分发给品牌商家。

三

最终腾讯惠聚能否实现给品牌商家导流的战略任务,就取决于它能否形成用户心智。

从近期腾讯惠聚接连上线新功能、入驻微信九宫格来看,惠聚的战略地位正在上升。虽然已有其他电商平台拥有微信九宫格入口位置,但腾讯自家电商入驻九宫格的意味还是稍显不同。

目前,微信九宫格的“购物消费”板块已有京东购物、拼多多、蘑菇街、唯品会这四个电商产品,腾讯惠聚此次正内测的入口位置均列于这些产品之前。

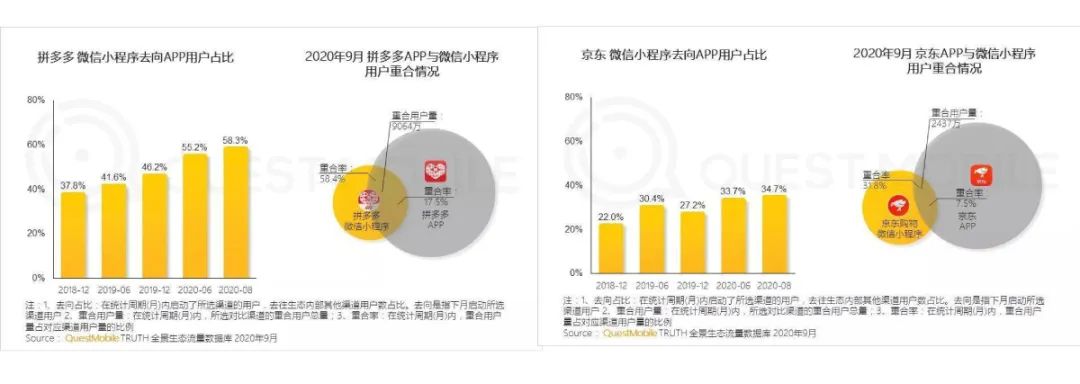

据Questmobile报告,去年10月,拼多多月活用户中,微信小程序用户量在去重总用户量中占比为40.8%,京喜则更为夸张,微信小程序用户量在其去重总用户量中占比达到96.1%。

除了产品自身社交裂变的运营策略外,微信的中心化入口对拼多多、京喜助益不少。这一次,腾讯惠聚能从微信生态中跑出来吗?

有利于腾讯惠聚的一面是,平台电商获取新用户难度依旧在逐渐加大,站内流量随之水涨船高。相对而言,私域运营存在流量优势,并可通过社交裂变等私域方式将流量价值放大。

微信生态的商业基础设施也正发生变化,比如去年年初视频号的上线及其后与微信生态其他产品的联动。新工具的出现显然会带来一套新的流量运转体系,这对公域、私域的联合运营无疑意味着新增量。

艾克CEO何健星此前接受虎嗅采访时曾表示,私域运营的关键还是如何从公域流量中捞出来流量并转化为私域流量。目前看起来可行的主要有四个锚点:微信公众号、微信、企业微信、社群,视频号有发展成第五个锚点的趋势。

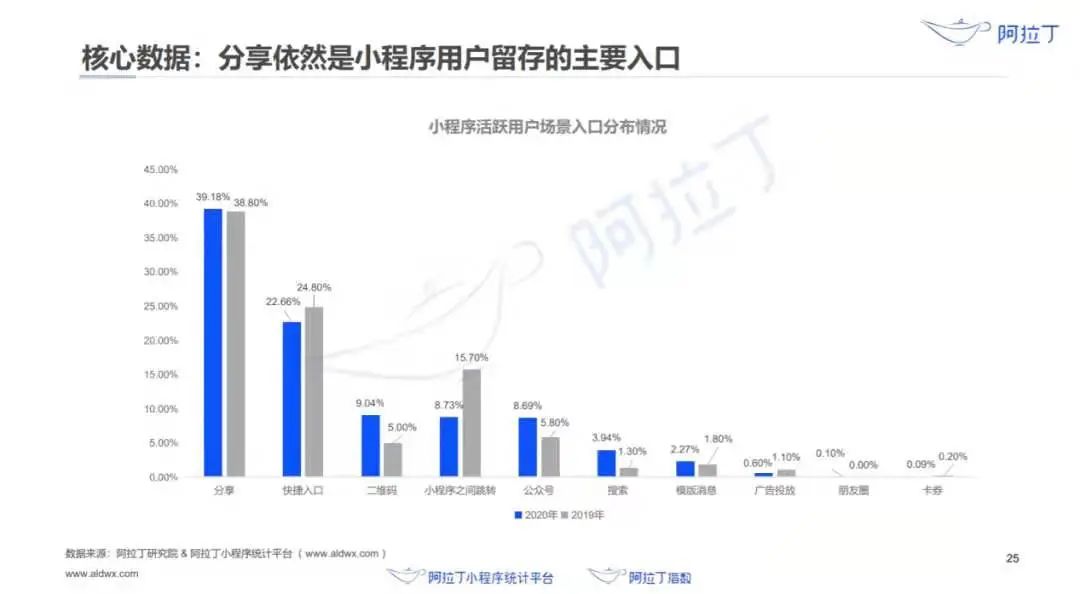

报告也证明了这一点。据阿拉丁研究院最新发布报告,2021年上半年网络购物小程序用户月人均使用2.8次。其中,分享是*的用户来源,在拉新方面表现尤佳;活跃用户通过视频号、订阅消息进入小程序的比重较大。阿拉丁研究院预计,未来三年,小程序和视频号双螺旋战略将促进微信电商GMV提升,整体有望突破10万亿。

相比平台电商,腾讯惠聚另一个争夺品牌商家的优势是,现阶段小程序商城尚无需支付佣金,在成本端有天然优势。

不过惠聚面临的竞争压力也不小。电商平台已默契发起一轮争夺品牌商的暗战,争夺对象既包括电商平台淘宝、拼多多,也包括内容平台抖音、快手。阿里在今年已经连续取消多项服务费用,试图降低商家开店成本;抖音、快手则是在补齐支付、物流、广告工具这些电商平台基础设施。

决定平台能否争夺到商家更多精力和财力的关键,不只在成本端,最终还是要看哪个平台能给商家带来更高的增长,更好的ROI。

在培养起用户购物心智这层上,腾讯惠聚还有相当长的一段路要走,入驻微信九宫格或许是破冰点。

【本文由投资界合作伙伴微信公众号:字母榜授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。